核心结论:航天发展是军工信息化核心标的 + 电子蓝军绝对龙头 + 商业航天赋能者,2026 年迎来战略聚焦落地 + 大额订单交付 + 亏损大幅收窄的关键拐点。公司手握93 亿元在手订单(军工占比93.5%),福建区域超30 亿元订单上半年集中交付,叠加1 月 2 亿元电子蓝军新中标落地,预计 2026 年实现归母净利润 0.5–1.5 亿元,完成实质性扭亏。当前市值438 亿元,处于PB 估值修复 + 业绩弹性释放窗口,短期看订单交付与减亏兑现,中期看新质生产力业务放量,长期看国企改革与空间信息应用价值重估。

一、公司概况:军工信息化标杆,聚焦四大核心赛道

- 全称

:航天工业发展股份有限公司(000547,深交所主板) - 实控人

:中国航天科工集团有限公司(国务院国资委) - 定位

:以航天防务信息科技为核心,构建蓝军体系及装备、新一代通信与指控装备、空间信息应用、数据智能与安全四大产业板块,是国内唯一具备全谱系电子对抗能力的企业。 - 核心标签

:电子蓝军市占率67%、军工信息化龙头、93 亿在手订单、国企改革重点单位、商业航天应用先行者。

二、核心业务:订单锁定基本盘,四大板块协同发力

1. 蓝军体系及装备(核心壁垒,市占率第一)

- 行业地位

:国内电子蓝军绝对领导者,市占率高达67%,技术壁垒深厚,是我军实战化训练核心供应商。 - 最新动态

:2026 年 1 月新中标2 亿元电子蓝军订单,高毛利特性将显著改善盈利结构。 - 痛点与修复

:2025 年受市场环境影响新签合同不及预期导致亏损,2026 年随行业复苏与订单落地,该板块将重回盈利轨道。

2. 新一代通信与指控装备(业绩弹性核心,订单交付大年)

- 核心驱动

:手握93 亿元在手订单,其中87 亿元为军工订单,平均交付周期 18–24 个月,未来两年营收基本锁定。 - 关键增量

:福建区域超30 亿元订单将于 2026 年上半年集中交付,贡献核心收入与利润,是全年扭亏的 “定海神针”。 - 经营改善

:2025 年该板块通过开拓市场、加强回款,经营业绩已较上年显著改善。

3. 空间信息应用(第二增长曲线,商业航天赋能)

- 布局方向

:依托航天科工资源,切入卫星互联网、遥感数据服务、太空算力等领域,受益于 2026 年商业航天 “产业化元年” 红利。 - 协同价值

:为下游军工与民用客户提供天基信息支持,提升整体解决方案能力,打开长期成长空间。

4. 数据智能与安全(新质生产力,政策红利)

- 业务聚焦

:面向国防与政企客户,提供数据治理、网络安全、人工智能应用等服务。 - 发展机遇

:国防信息化投入同比增长12%,数据安全被提升至战略高度,需求持续爆发,成为公司新的增长点。

三、财务分析:亏损收窄明确,2026 年扭亏是核心看点

1. 业绩回顾与拐点(2025–2026)

- 2025 年(减亏之年)

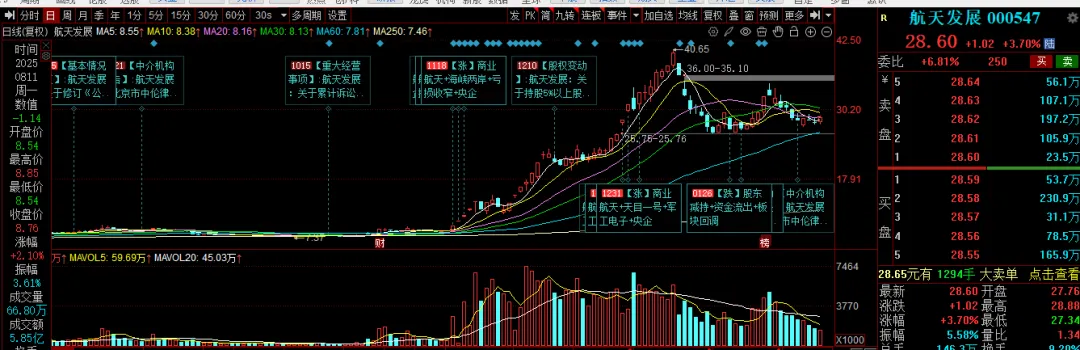

:预计归母净利润 **-10 亿元至 - 16.5 亿元 **,较 2024 年(-16.73 亿元)亏损幅度明显收窄,主因聚焦主业、降本节支成效显现深交所。前三季度营收16.97 亿元(同比 + 42.59%),Q3 单季营收10.08 亿元(同比 + 209.17%),收入增速显著加快。 - 2026 年(扭亏之年)

: 营收:35–40 亿元(核心驱动:30 亿订单集中交付 + 2 亿新中标落地 + 业务复苏) 归母净利润:0.5–1.5 亿元(实现实质性扭亏,同比大幅改善) 扣非净利润:0–1 亿元,主业盈利能力逐步恢复

2. 财务健康度(截至 2025Q3)

- 资产负债

:总资产102.20 亿元,总负债47.35 亿元,资产负债率46.33%,财务结构稳健,无重大偿债压力。 - 现金流与回款

:2025 年新一代通信与指控装备板块加强应收账款催收,经营质量提升,为 2026 年现金流回正奠定基础。 - 减值风险

:2025 年预计对长期股权投资等资产进行减值测试,减值落地后将轻装上阵,利于 2026 年业绩释放。

3. 估值水平(截至 2026 年 2 月 24 日)

- 股价

:27.58 元,总市值438 亿元。 - 估值逻辑

:当前处于 **“扭亏预期” 驱动阶段,暂不适用 PE 估值。参考 PB 估值,当前 PB 约7.99 倍 **,低于行业龙头均值,若 2026 年成功扭亏,估值将切换至业绩驱动,修复空间广阔。

四、核心成长逻辑:四大催化剂,推动业绩与估值双修复

1. 大额订单集中交付,业绩确定性拉满

93 亿在手订单(含 87 亿军工订单)为未来两年营收提供 “保底”,福建区域 30 亿订单上半年交付,直接贡献利润,扭亏确定性强。

2. 电子蓝军业务复苏,高毛利改善盈利结构

作为市占率 67% 的绝对龙头,2 亿元新中标订单落地,叠加行业需求恢复,该高毛利板块将成为盈利增长的核心引擎。

3. 国企改革深化,提质增效成效显现

聚焦主责主业,剥离非核心资产,降本节支,加强回款,经营效率持续提升,2025 年已实现减亏,改革红利持续释放。

4. 商业航天与新质生产力,打开长期空间

受益于商业航天产业化与国防信息化高投入,空间信息应用与数据智能业务快速发展,构建第二增长曲线,支撑长期估值。

五、风险提示(需重点关注)

- 扭亏不及预期风险

:订单交付延迟、成本控制不力或减值金额超预期,导致 2026 年仍未盈利。 - 行业竞争加剧风险

:军工信息化领域新进入者增多,挤压市场份额与毛利率。 - 应收账款风险

:军工订单回款周期较长,若回款不及预期,将影响现金流与经营质量。 - 政策与监管风险

:国防采购政策、行业监管或资产重组审批变化,影响业务发展。 - 参股公司亏损风险

:参股企业若持续大额亏损,将对公司业绩产生负面影响。

六、投资建议:拐点明确,布局扭亏行情,博弈估值修复

- 短期(1–3 个月)

:30 亿订单交付进度落地、2025 年年报减值落地,股价看30–33 元,回调至25 元以下布局。 - 中期(6–12 个月)

:2026 年中报扭亏为盈、电子蓝军业务放量,估值修复,股价看35–40 元。 - 长期(1–3 年)

:新质生产力业务成为核心增长极,军工信息化持续高景气,市值看600–700 亿元,股价45–55 元。

操作策略:左侧布局,博弈扭亏。当前股价已反映部分减亏预期,但扭亏后的估值修复空间尚未完全体现。设22 元止损,突破30 元加仓,目标35–40 元。

七、互动环节(免费送研报)

各位股友,航天发展93 亿订单锁定 + 电子蓝军复苏 + 国企改革三重驱动,2026 年扭亏是核心看点,你更看好哪条主线?👉 30 亿福建订单能否如期交付,成为扭亏关键先生?👉 电子蓝军高毛利业务,会不会带领公司重回高盈利轨道?👉 你是博弈短期扭亏行情,还是布局长期成长?

福利来袭:评论区留言【航天发展研报】,免费领取完整版《航天发展 2026 深度研报》,包含订单交付时间表、扭亏测算模型、核心业务估值、目标价全套内容,精准把握军工信息化龙头拐点机会!

欢迎在评论区交流你的观点,一起聊透这只军工扭亏潜力股!