核心结论:神剑股份是国内聚酯树脂绝对龙头 + 商业航天核心配套商 + 国资赋能新起点,2026 年进入化工稳增 + 航天订单爆发 + 业绩加速释放的黄金期。化工主业市占率 25%、成本领先 8%,提供稳健现金流;航天业务手握10 亿 + 订单(朱雀三号独家 + 星网工程核心),2026 年净利预计3.5–4.5 亿元,同比 + 80%–120%。当前市值 123 亿元、PE 约 30 倍,处于业绩高增 + 估值修复 + 航天成长溢价三重共振,短期看订单交付,中期看航天放量,长期看双主业协同价值重估。

一、公司概况:双主业龙头,国资赋能开启新征程

- 全称

:安徽神剑新材料股份有限公司(002361,深交所) - 实控人

:芜湖市国资委(2025 年 7 月入主) - 定位

:“化工新材料 + 高端装备制造” 双主业,国内粉末涂料用聚酯树脂龙头,商业航天结构件核心供应商 - 核心标签

:聚酯树脂市占率 25%(国内第一)、西安嘉业航天独家配套、10 亿 + 航天订单、国资赋能、成本优势显著

二、核心业务:化工稳盘,航天爆发,双轮驱动

1. 化工新材料(压舱石,稳健现金流)

- 行业龙头

:聚酯树脂年产能32 万吨(珠海 10 万吨高端产能投产),市占率20%–25%,家电领域市占率28.4%,连续五年国内第一 - 成本壁垒

:产业链一体化(自产 NPG),吨成本较行业低8%,与立邦、PPG 等合作超 15 年,客户粘性极强 - 业绩贡献

:营收占比86%–88%,2025 年前三季度扣非净利润同比 +54.29%,2026 年预计贡献净利2.5–3 亿元,提供稳定业绩底座

2. 高端装备制造(第二曲线,航天爆发)

- 核心主体

:全资子公司西安嘉业,航天科技集团一级供应商,商业航天核心配套商 - 独家订单

:蓝箭航天 “朱雀三号” 可回收火箭尾段结构件独家供应商,签3 亿元长期订单,履约率76.7% - 星网工程

:卫星天线 / 反射器批量交付,配套占比超50%,2026 年订单持续放量 - 订单规模

:2026 年在手订单超10 亿元(已披露 5.4 亿元 + 增量 4–5 亿元),航天业务 2024 年订单同比 +130%,2026 年预计贡献净利1–1.5 亿元,成为业绩最大弹性来源

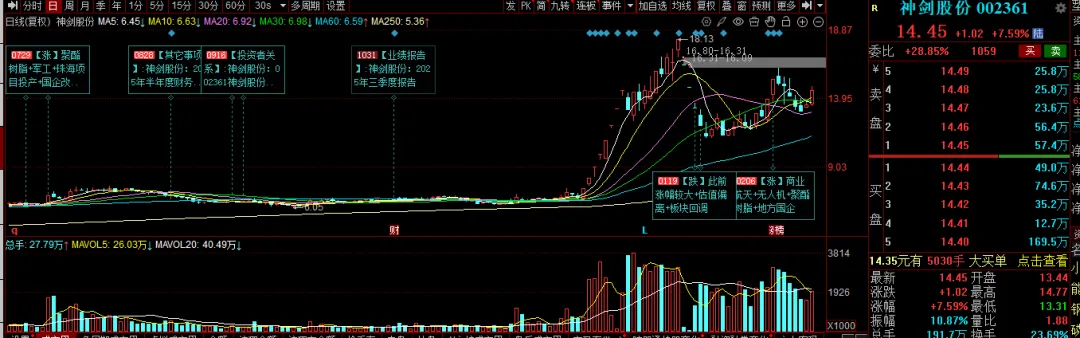

三、财务分析:业绩加速,现金流强劲,估值修复

1. 业绩回顾与预测(2025–2026)

- 2025 年

:前三季度归母净利润3,032 万元,同比 +21%;扣非净利润同比 +54.29%,业绩拐点确立 - 2026 年

: 营收:45–50 亿元(化工稳增 + 航天订单交付) 归母净利润:3.5–4.5 亿元,同比 +80%–120%(化工 2.5–3 亿 + 航天 1–1.5 亿) 扣非净利润:3.2–4.2 亿元,主业盈利能力持续增强

2. 财务健康度(截至 2025Q3)

- 资产负债

:总资产45 亿元,总负债18 亿元,资产负债率40%,财务结构稳健 - 现金流

:经营活动现金流净额3.2 亿元,为净利润的10.5 倍,回款能力极强,抗风险能力突出 - 国资赋能

:财务费用同比 -51.55%,融资成本下降,重大项目承接能力提升

3. 估值水平(截至 2026 年 2 月 25 日)

- 股价

:15.38 元,总市值123 亿元 - PE(TTM)

:约40 倍,2026 年净利达4 亿元时,对应 PE 约30 倍,低于化工 + 航天复合赛道均值(40–50 倍),估值修复空间大 - 估值逻辑

:化工龙头估值 + 航天成长溢价 + 国资赋能溢价,长期看双主业协同价值重估

四、核心成长逻辑:四大驱动,业绩高增确定性强

1. 化工主业:成本优势 + 产能扩张,稳增无忧

产业链一体化 + 规模效应,成本持续领先,家电、建材、汽车需求稳健,2026 年营收预计 +15%–20% 珠海 10 万吨高端产能投产,产品结构升级,毛利率提升2–3 个百分点

2. 航天业务:独家订单 + 星网工程,爆发式增长

朱雀三号独家供应 + 星网工程核心配套,10 亿 + 订单锁定未来 2 年业绩,2026 年航天营收预计 +100%+ 商业航天进入产业化元年,火箭发射、卫星组网需求爆发,公司深度受益

3. 国资赋能:资源 + 资金 + 政策,三重加持

芜湖国资委入主,提供资金支持、项目资源、政策倾斜,助力航天业务拓展与化工产能扩张 财务费用大幅下降,经营效率提升,盈利能力增强

4. 技术壁垒:专利 + 资质 + 客户,护城河深厚

累计授权专利247 项,特种树脂、航天复材技术领先 西安嘉业拥有航天一级供应商资质,客户壁垒高,新进入者难以替代

五、风险提示(需重点关注)

- 航天订单交付不及预期

:朱雀三号、星网工程订单交付延迟,影响业绩释放 - 化工行业周期波动

:聚酯树脂价格下跌、原材料成本上涨,挤压利润空间 - 市场竞争加剧

:化工、航天领域新进入者增多,抢占市场份额 - 估值回调风险

:短期涨幅较大,若业绩不及预期,估值承压 - 政策风险

:航天、化工行业政策调整,影响业务发展

六、投资建议:双轮驱动,逢低布局,中线持有

- 短期(1–3 个月)

:航天订单交付落地、2025 年年报业绩预增,股价看18–20 元,回调至13 元以下布局 - 中期(6–12 个月)

:2026 年中报业绩高增、航天业务放量,估值修复,股价看22–25 元 - 长期(1–3 年)

:双主业协同发展,航天成为核心增长极,市值看200–250 亿元,股价25–30 元

操作策略:逢低布局,中线持有。当前估值已部分反映业绩预期,但航天成长溢价尚未完全体现。设11 元止损,突破18 元加仓,目标22–25 元。

七、互动环节(免费送研报)

各位股友,神剑股份化工稳盘 + 航天爆发 + 国资赋能三重驱动,2026 年业绩高增确定性强,你更看好哪条主线?👉 航天 10 亿 + 订单能否如期交付,成为业绩爆发核心引擎?👉 化工主业成本优势,会不会持续提供稳健现金流?👉 你是博弈短期订单行情,还是布局长期双主业成长?

福利来袭:评论区留言【神剑股份研报】,免费领取完整版《神剑股份 2026 深度研报》,包含订单交付时间表、业绩预测模型、核心业务估值、目标价全套内容,精准把握化工 + 航天双轮驱动龙头机会!

欢迎在评论区交流你的观点,一起聊透这只低估值高成长标的!