瑞银研报-解码一月车市寒流,电动车行业迎关键分歧点瑞银(UBS)关于中国电动车与电池市场的月度报告,重点评估了比亚迪、理想、蔚来等主流厂商的投资评级与利润风险。对保险登记、批发渗透率及电池材料成本等核心指标的监测,指出行业正面临销量波动与成本压力带来的挑战:终端销量在降温,但上游成本在升温;行业整体承压,但结构性机会与风险正在剧烈分化。一、数据层面的寒意:真实的“开门红”缺席

终端零售(上险量)显著疲软:1月国内新能源车保险注册量仅为56.4万辆,同比大幅下滑20%,环比更是暴跌58%。这直接反映了春节前消费端的动能不足。批发数据同步走弱:1月新能源车批发销量86.4万辆,同比也下降3%,环比同样下滑58%。零售与批发数据双双走弱,共同指向了渠道库存可能面临压力。渗透率环比回落:国内零售新能源车渗透率降至41.4%,环比骤降17.2个百分点。这虽有春节前燃油车冲量的季节性因素,但绝对值回落也表明,电动车的增长动能面临阶段性瓶颈。2026年的第一个月,电动车市场并未迎来传统的“开门红”,反而在同比和环比两个维度上都出现了显著收缩。这为全年预期的实现蒙上了一层阴影。二、寒意背后的深层逻辑:需求透支与成本挤压

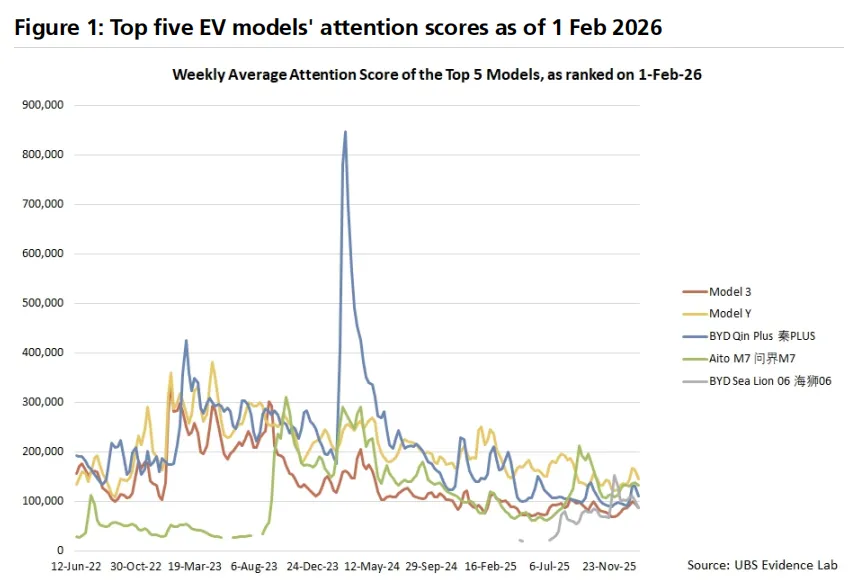

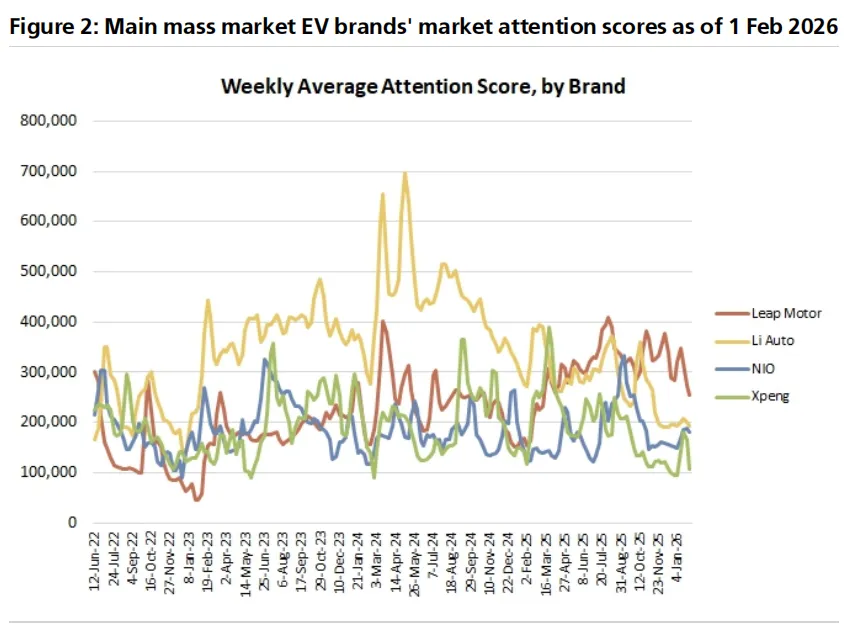

需求侧:高基数与透支效应。过去几年电动车渗透率从个位数飙升至40%以上,实现了惊人的跨越。高增长背后必然有需求的提前释放。当渗透率进入中高位平台期,增长自然放缓。瑞银的证据实验室数据也显示,消费者对新兴电动车品牌的关注度趋于平缓。供给侧:原材料成本的“回马枪”。电池级碳酸锂的现货价格,在2月24日报每吨15.2万元人民币,虽然环比微降5%,但同比暴涨了105%,比三个月前也涨了64%。这意味着,车企在2025年享受了一段时间的成本红利后,再次面临巨大的电池原材料成本上涨压力。这对本已因价格战而脆弱的整车毛利率,构成了直接威胁。三、产业链的连锁反应:冰火两重天

整车厂:盈利预警频发,分化加剧。报告汇总了多家车企的业绩预警:电池厂:装机量下滑,但集中度提升。1月动力电池装机量环比大降57%至42GWh,与整车销量趋势一致。但竞争格局上,宁德时代(CATL)的国内市场份额环比提升3.2个百分点至50%,而比亚迪的份额微降至17%。二线厂商如国轩高科(Gotion)和中创新航(CALB)份额则有所流失。在行业增速放缓时,龙头企业的抗压能力和市场份额攫取能力更为突出。技术路线:纯电(BEV)份额逆势提升。一个有趣的结构性变化是,在整体市场下滑中,1月纯电动车的保险注册份额环比提升了2.6个百分点至61%。而插电混动(PHEV)和增程式(EREV)合计份额降至39%。在补贴政策全面退坡后,市场正在向更纯粹的电动化体验回归。四、政策与新品:暗流中的希望

政策延续:工信部在2月9日发布了新一批(第27批)享受车辆购置税减免的新能源车型目录,包括比亚迪、长安、小米、蔚来等多个品牌的新车型。意味着购置税减免这一核心刺激政策仍在平稳实施,为市场托底。新品蓄力:理想汽车(Li Auto)在2月6日发布了下一代L9车型,计划第二季度上市。表明头部车企的产品迭代仍在加速,有望在下半年带来新的需求刺激点。五、瑞银的观点

共识与风险:行业疲弱的销量已经在年初至今的股价下跌中得到了反映。但是,市场共识可能尚未充分计价“潜在的利润率压力”,尤其是来自大宗商品(锂)价格通胀的侵蚀,这是整车厂净利润的下行风险。评级分化:维持对整个板块的“谨慎”看法,但在个股上出现了明确分歧:成本控制与定价权:在锂价可能再次上行的周期中,谁能通过技术(如电池创新)、垂直一体化(如比亚迪)或规模效应更好地消化成本压力,守住甚至提升毛利率?产品差异化与执行力:在渗透率平台期,竞争将更加残酷。像蔚来换电网络构建的护城河、理想精准的产品定义能力、以及头部电池厂商的份额提升,这些alpha能力变得比以往任何时候都更重要。