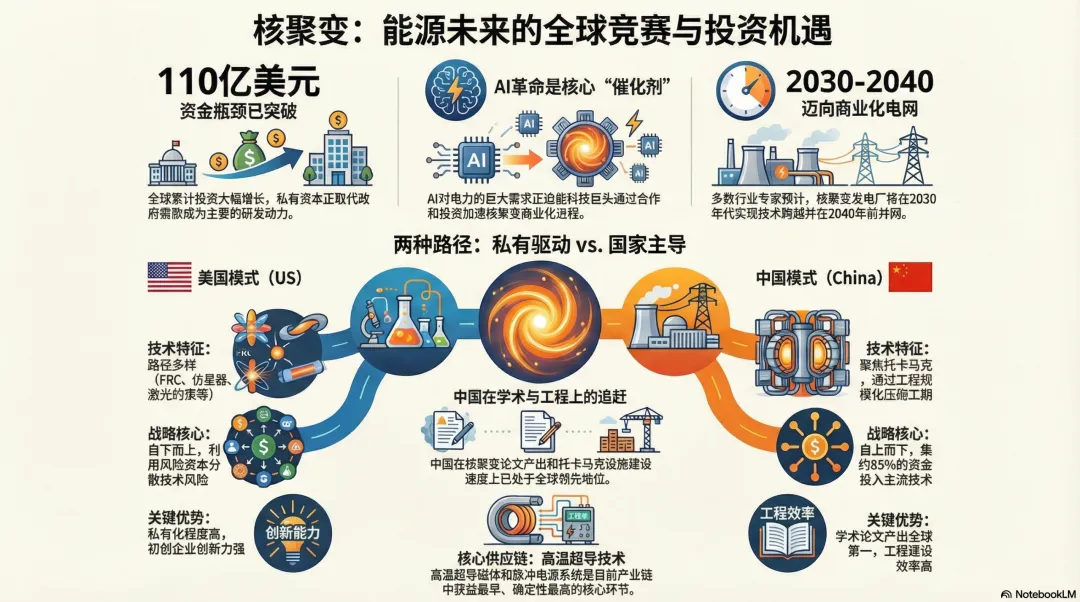

摩根大通研报深度解析:核聚变两强争霸开启,三大掘金主线浮现一场由AI巨量耗能催化的核聚变竞赛已鸣枪,中美领跑,而产业链上的早期红利正在释放。AI是“终极能源”竞赛的终极催化剂

AI革命对算力的贪婪渴求,正在重塑全球的能源需求图谱。当风、光等间歇性可再生能源难以支撑7x24小时运行的AI巨兽时,稳定、密集且零碳的基荷能源就成了刚需。核能,特别是其终极形态——核聚变,因此被推到了舞台中央。“超大规模数据中心成为新时代的核电站”

过去,核聚变是“永远还需要50年”的代名词。资金这个曾经最大的近端瓶颈,正在被巨量资本硬生生砸开缺口。截至报告统计,全球聚变累计投资已冲上110亿美元台阶。更关键的是资本结构的质变:私人资本正大举涌入。标志性事件包括谷歌与Commonwealth Fusion Systems(CFS)的商业协议,以及美国能源部旨在加速私营聚变产业成熟的路线图。钱来了,故事就从科学幻想变成了可追踪的产业趋势。中美“两匹马”,赛跑姿势截然不同

报告将当前的全球聚变格局定义为“两强争霸”,主角是美国和中国。但两国的“兵法”完全不同:美国:百花齐放,创新驱动。美国领跑在设施数量(全球55座)和私营活动上。其策略是“广撒网”,同时押注高温超导托卡马克、仿星器、场反位形(FRC)等多种技术路径。这种底层创新生态孕育了像Helion(山姆·奥尔特曼投资)和CFS这样的明星公司,它们已签署商业购电协议,目标在2030年代早期建成示范堆。美国政府的角色是“战略定调”与资金支持。中国:国家主导,重点突破。中国走的是“集中力量办大事”的顶层设计路线,将约85%的资源倾注在最传统的低温超导托卡马克路径上。这种策略优势是能快速推进工程化和规模放大,目标明确:BEST项目瞄准2030年实现净能量增益和发电;2045年建成首座商业聚变电站。近期两大技术突破(能量奇点公司120秒稳态运行、EAST装置理论突破)极大提振了市场情绪,使得“中国聚变链”关键公司自去年11月以来股价平均跑赢沪深指数近20个百分点。中国的加速度与“补课”任务

中国聚变进展神速,但报告也冷静指出了潜在风险与追赶领域。加速度来自哪?一是明确的国家里程碑(2030、2045);二是通过“合肥聚变宣言”等推动国际开放科学合作,吸引全球智慧;三是私营公司开始扮演重要角色,如能量奇点公司的突破,证明了商业力量的价值。下一个赛点在哪?——“补课”高温超导与FRC。报告指出,被美国Helion和CFS验证更接近商业化的两条路径——场反位形(FRC)和高温超导托卡马克,正是中国当前资源投入相对较少的领域。低温托卡马克路径被认为商业化难度更高。因此,中国若想拓宽技术选项、不在长跑中落后,未来必须加大对高温超导材料和FRC装置的研发投入。这恰恰指明了潜在的投资方向。投资地图:三条清晰的供应链掘金主线

主线一:高温超导托卡马克核心工业链。这是当下中国投入最重的主航道。受益环节包括:主线二:线性/场反位形(FRC)脉冲电源系统工业链。这是为FRC这条“潜力股”技术路径配套的。核心包括:主线三:更广泛的 enabling hardware(使能硬件)。无论哪种技术路径,都需要的“卖水人”生意,包括低温制冷系统、真空系统、高压开关等。目前的供应商既有聚变专业公司,也有从邻近工业领域转型而来的企业。供应链支出和订单量正在从低位快速增长。一场重塑能源世界的长跑,如果聚变成功,世界将会怎样?

对可再生能源的影响:聚变能提供稳定、可调(理想情况下)的巨量零碳电力,将直接与间歇性的风电、光伏竞争大型基荷市场,对后者构成长期压力。储能的需求则取决于聚变电站能否灵活调峰。对电网设备的影响:充沛的电力将加速各行业电气化,推动电网升级与扩建的投资。公众认知的革命:聚变反应堆没有熔毁风险,不产生高放射性废物,这两大特性可能彻底改变公众对“核能”的恐惧印象,社会接受度有望大幅提升。长路依然漫漫,行业普遍预期,首座电站并网将在2030-2035年,而具备商业竞争力(成本足够低)可能要等到2040年左右。MIT的预测模型显示,在基础情景下,聚变发电量到2100年可能占据全球电力结构的27%;如果成本下降超预期,占比甚至可能冲上50%。