高盛在最新研报中重申了对胜宏科技的“买入”评级,并给出高达550元的12个月目标价,直指其在AI服务器PCB领域的爆发式增长潜力 。公司正通过果断的产能扩张和全球化布局接住这波“泼天富贵”;高盛预计,到2027年,其AI相关业务占比将飙升至70%,驱动今明两年净利润实现硬核翻倍增长 。尽管市场对公司2025年四季度略显平淡的业绩指引存在隐忧,但高盛指出:这仅是扩产蓄力与客户验证带来的短期节奏调整,绝非增长见顶,AI产能爆发的本质逻辑依然强劲。产能出海与扩张:事实是,公司正全面推进惠州新厂、泰国和越南基地建设,并刚完成了马来西亚工厂的收购 。数据印证了这一决心,2025年前9个月的资本开支同比激增了380% 。这种产能的全球化扩张能让公司更好地应对地缘政治不确定性,并满足国际大厂的核心需求 。结论:前瞻性的产能扩张是抓住这波AI红利的基石。行业量价齐升:宏观层面,全球AI服务器PCB市场将在2026和2027年迎来113%和171%的爆发增长 。这一增速的证据在于AI服务器PCB正向更高层数、更好材料全面升级,且机架中越来越多地用PCB替代传统铜缆 。凭借行业龙头地位和与GPU大厂的紧密关系,胜宏将切走最大的蛋糕 。结论:胜宏是这轮AI服务器PCB规格升级的核心受益者。产品结构大洗牌:公司的AI服务器PCB收入占比将在两年内直冲70% 。公司不仅在GPU服务器里占据极大份额,还成功打入了谷歌TPU AI服务器的供应链 。这一高毛利产品占比的急剧攀升,将直接拉动公司整体利润率中枢上移 。结论:结构性优化是驱动未来两年净利翻倍式增长的绝对主力。01 | Q4业绩指引平淡,是增长见顶还是蓄力?

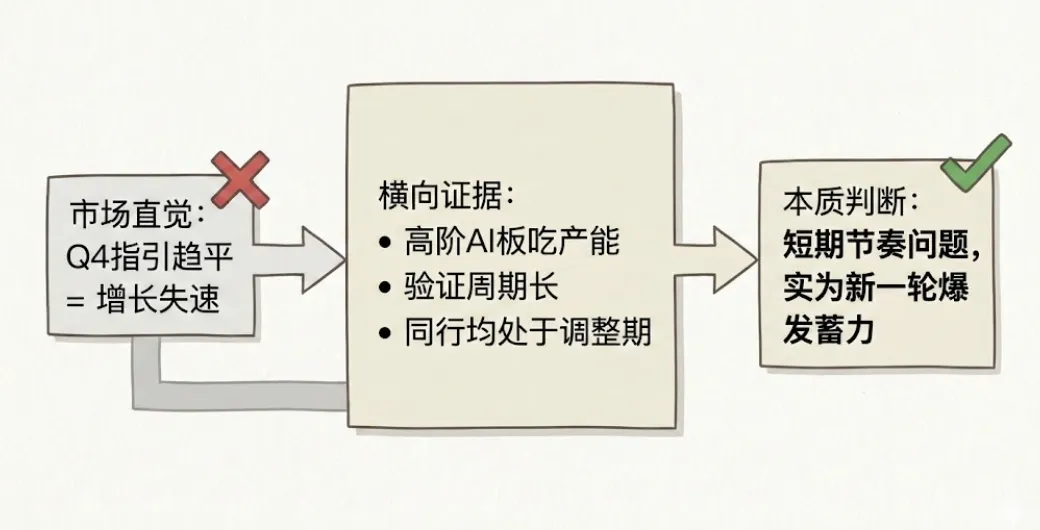

市场直觉:投资者看到公司2025年四季度净利润指引环比中位数仅增1%,直觉担忧其增长动力是否已经失速证据链:高盛明确指出,四季度收入环比持平是因为“产能扩张需要时间” 。特别是最新规格的AI服务器PCB不仅极耗产能,且大客户的验证周期较长 。横向对比来看,深南电路、生益科技等同行的四季度数据也呈现相似趋势 。本质判断:短期的平淡是为迎接更高规格订单而进行的产能与验证蓄力,不改长期的爆发式成长逻辑。💡 归因逻辑推演:

02 |Q4业绩指引平淡,是增长见顶还是蓄力?

利润翻倍的底气在哪里?三乘数共振胜宏科技的爆发并非无本之木,而是建立在“量、价、结构”的三重共振之上:量:依托全球AI服务器出货量的大幅攀升以及公司国内外新产能的落地 。若泰国A1二期或越南厂建设延误,接单上限将被锁死 。价:AI服务器PCB向高层数和高性能材料升级,带动单价阶梯式提升 。若技术升级迭代放缓,公司综合毛利率将难以如期兑现至39.0%(2026E)和41.0%(2027E) 。结构:高附加值的AI业务全面替代传统业务(预计2027年占比达70%),以及AI机架中PCB对铜缆的替代 。若结构转型受阻,利润翻倍的杠杆将大幅失效。03 |疯狂扩产背后的全球化卡位战

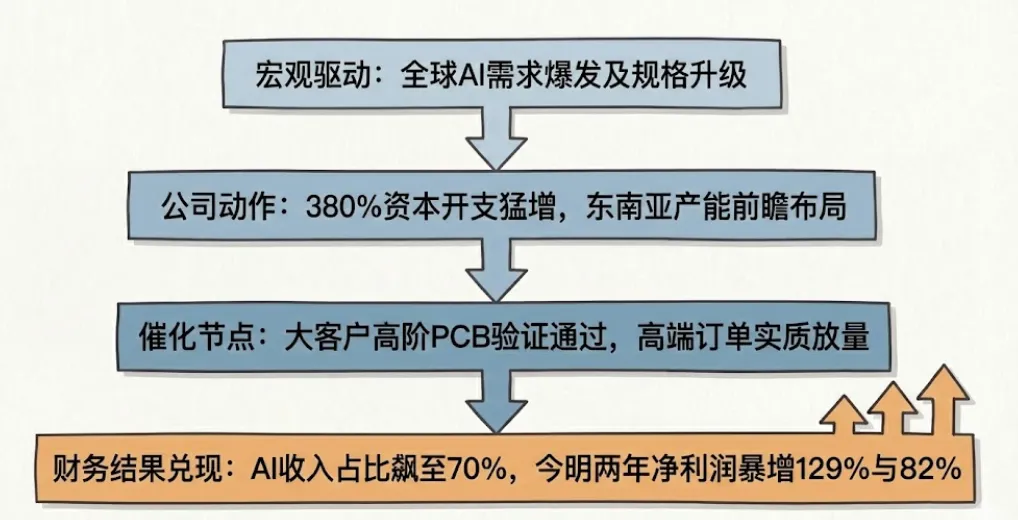

核心假设推演图:从行业红利到利润兑现的箭头链条

传统误判:认为过高的资本开支(前9月大增380%)将带来巨大的折旧压力,拖累当期利润 。新框架:在全球供应链重塑的背景下,优质产能出海与全球化卡位,是深度绑定全球头部客户、规避地缘政治不确定性的唯一解 。关键验证窗口:接下来必须紧盯泰国A1工厂二期的验证板进度,以及新收购马来西亚工厂的资源整合与订单承接情况 。04 | 写在最后:关键跟踪指标

为了验证高盛的推演,投资者可在后续财报中紧盯以下三个量化指标:AI收入渗透率:观察公司AI相关业务营收占比是否稳步从2025年的29%,向2027年的70%目标迈进 。核心客户市占率:观察公司在2026-2027年间,于全球GPU AI服务器市场中的份额能否牢牢守住25%-45%的区间 。净利润爆发力:重点检视2026和2027财报季,其净利润是否能精准兑现129%和82%的爆发式同比增速 。获得最新更新/原报告请扫码订阅获取

-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)