高盛最新研报首次覆盖全模态AI领军者MiniMax(0100.HK),给予“中性”评级。报告明确指出,随着多模态技术与商业化的深度融合,公司已全面进入高速增长期,当前估值体系下风险收益相对平衡。市场普遍担忧:AI大模型研发成本极高,行业终将走向收并购,中国独立玩家能否在巨头碾压下存活?- 多模态能力构筑极高壁垒:从文本到音频、视频,旗下Hailuo 2.3等产品展现了极强的原生多模态融合能力。结论:底层架构的创新将带来更长远的视频生成进步,全模态布局是摆脱同质化竞争的唯一解。

- 出海战略兑现商业化飞轮:目前70%的收入源自海外,累计服务超2.12亿C端用户与13万B端企业。结论:摆脱内卷,全球化多渠道变现是支撑营收跨越式增长的基石。

- 极致的单位经济效益:仅300人的扁平化团队,叠加MoE架构及线性注意力机制,使推理成本降至同行的1/10,API毛利率高达69%。结论:降本增效的极简架构决定了AI下半场的生死存亡。

- 狂飙的模型迭代速度:M2.5发布距前代仅两月余,代码得分(80.2%)直逼Opus 4.6。结论:快速迭代与SOTA级别的超高性价比,是抢夺长尾市场份额的最锐利武器。

- Agent生态孕育第二曲线:M2.5代理成本已压缩至1美元/小时。结论:极低成本的Agent将极大推动数字劳动力普及,成为下一个现象级增长引擎。

01 | 模型战局终洗牌?独立玩家的生存密码

市场直觉:大模型是巨头的“钞能力”游戏,创业公司算力不足,终将面临被收编或淘汰的命运。证据链:MiniMax 2022-25E的预估训练成本仅需部署约3.3亿至4.2亿美元。通过MoE机制与高效运转的300人小队,成功压制了暴力美学的算力消耗。对照表:巨头冗余组织架构与不计成本的算力堆叠 vs MiniMax 扁平化极客团队的精细化算法调优。本质判断:决定AI模型战争胜负的不是绝对的显卡数量,而是单位算力产出的多模态商业价值与组织效率。02 | 弹性来源类:量价双驱,解析API的极致性价比

量端爆发:核心假设为全球市场份额的持续渗透,目标在2030E占据全球基础模型订阅及API收入份额的2.5%价端降维:主打极致性价比策略,其API定价仅为海外SOTA同类产品的约10%,形成降维打击结构优化:收入结构高度优质,约75%的API收入由壁垒更高的多模态模型贡献。若不成立会怎样:若在OpenRouter上的Token使用量份额未达预期,或国内外API实收折扣过大致使ARPU承压(受限于Talkie/Xingye等产品的商业化放缓),此高增长逻辑将被强力证伪。03 | 投入扩张类:烧钱何时休?解构多模态单位经济学

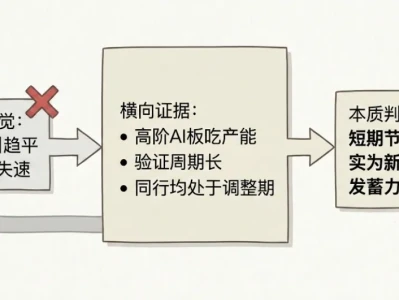

传统误判:高昂的研发投入等于无底洞,多模态模型的利润可见性遥遥无期。新框架箭头链:极高的前端研发投入 → 快速缩小与SOTA模型代差 → 斩获高流量并分摊固定成本 → 推理成本降至同行1/10 → API毛利润率转正(69%) → 规模效应显现。关键验证窗口:今年晚些时候即将发布的下一代3系列模型(M3)及Hailuo的重大更新,将是检验其技术突破能否维持高毛利运转的关键试金石。核心假设箭头链:底层原生多模态领先→推理成本降至同行10%以实现高性价比→撬动70%海外市场收入占比→锁定2029E确定性利润拐点。- 经常性年度收入 (ARR):观测窗口至2027年第三季度(3Q27E),确认阈值是否突破10亿美元大关

- 全球基础模型收入市占率:观测窗口为2026-2030E,验证阈值为每年是否稳步净增0.3至0.7个百分点

- 调整后净亏损/利润率:观测窗口为2027E,核心观察净利润率是否收敛至预期的-40%(即亏损按期大幅收窄)

获得最新更新/原报告请扫码订阅获取

-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)