👆点击收听播客

核心摘要

2025年,保险板块以27.0%的累计涨幅大幅跑赢沪深300指数,资负两端的改善带来了久违的Beta行情。站在2026年的起点,行业基本面复苏能否延续?在预定利率下调、存款利率走低的背景下,分红险能否成为新的增长引擎?资产端又有哪些新变化?

今天我们为大家带来光大证券发布的《保险行业2026年度投资策略:赤羽乘风,资负排云》,通过详实的数据图表,为您深度解析2026年保险行业的机会。

01. 复盘2025:资负共振,领跑大盘

2025年保险板块的表现可以用“资负共振”来形容。截至12月30日,板块累计上涨27.0%,超额收益明显。这一轮上涨主要经历了两个阶段:

4月-8月: 受益于银保新单高增及资产端权益市场上行。

10月以来: 三季报业绩超预期,叠加长端利率企稳。

02. 负债端:分红险迎来“黄金窗口期”

展望2026年,人身险业务最大的看点在于产品结构的转型。

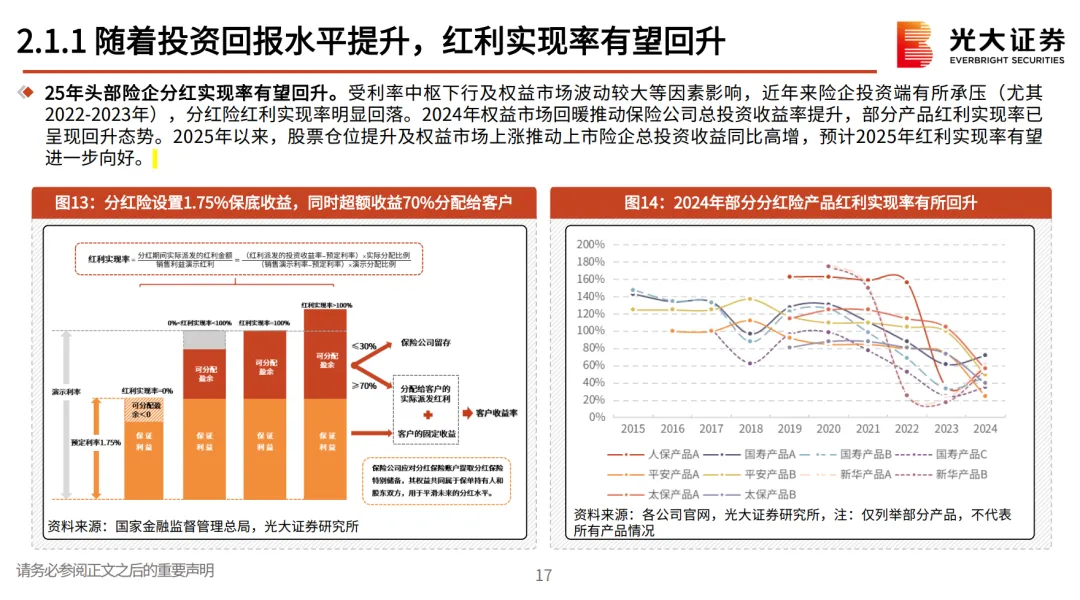

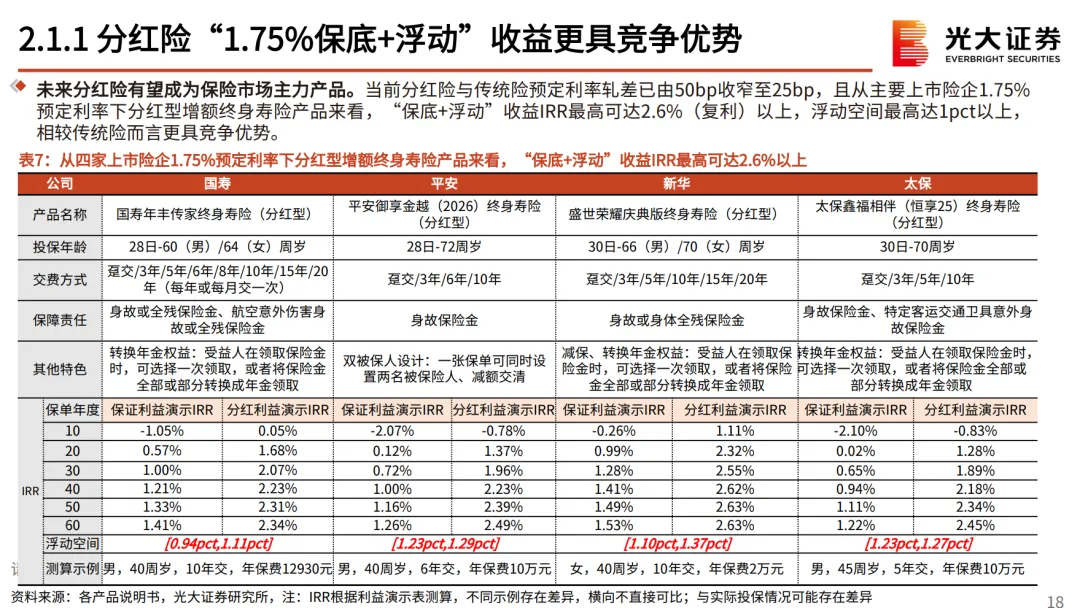

1. 产品端:分红险接棒传统险随着传统险预定利率切换至2.0%,分红险(预定利率1.75%)的优势凸显。在存款利率不断下调的背景下,“1.75%保底+浮动”的收益模式对客户极具吸引力。

•收益测算:报告测算显示,主要上市险企的分红型增额终身寿险,在演示利率下,长期IRR(内部收益率)最高可达2.6%以上,且浮动空间在1pct以上,相比银行存款和理财具有明显竞争优势。

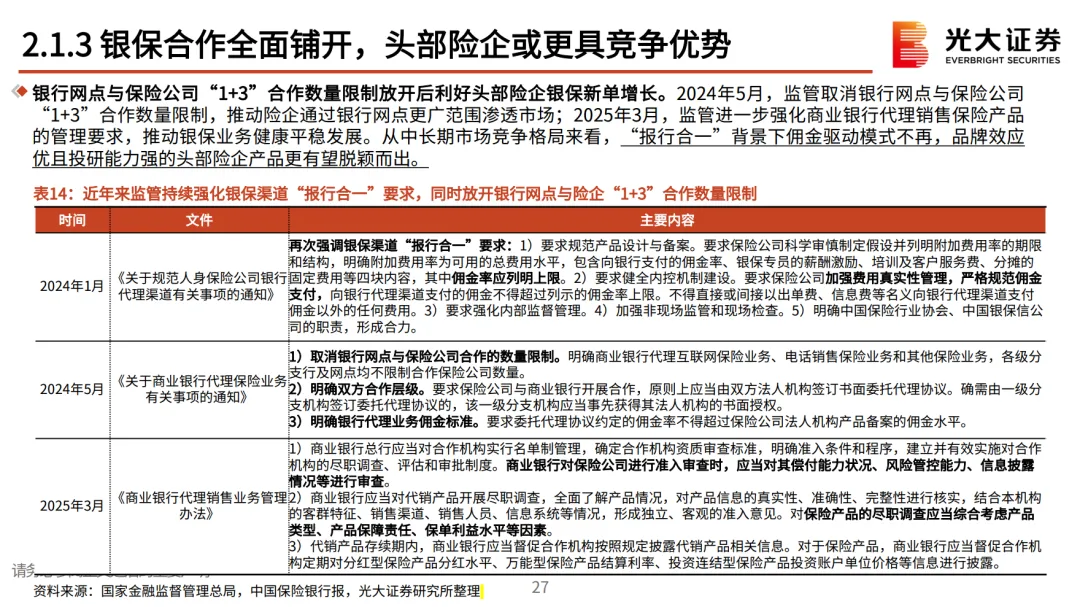

2. 渠道端:银保与代理人双轮驱动

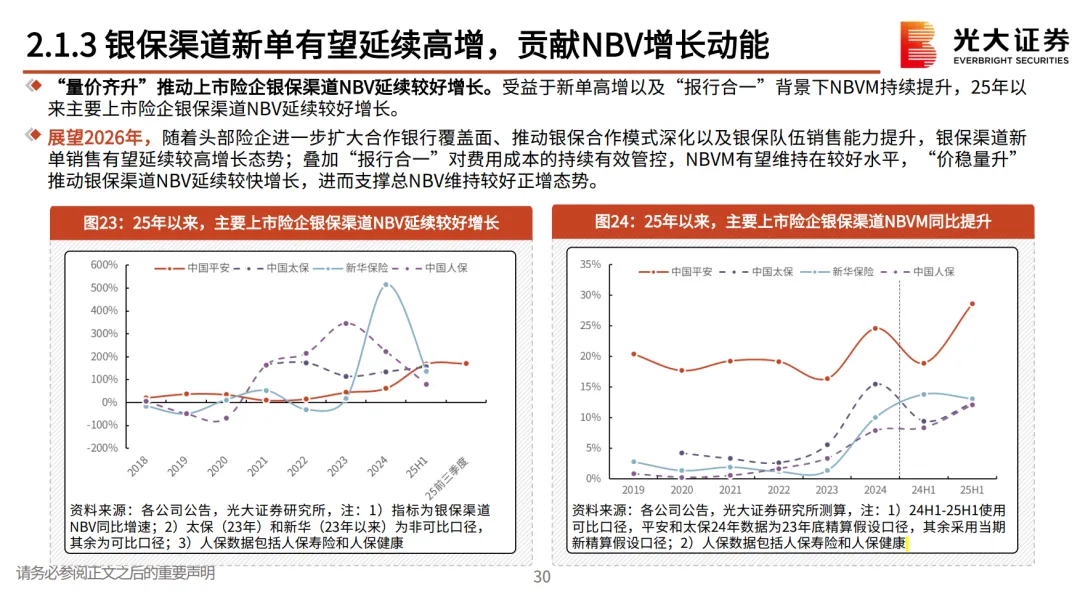

•银保渠道:随着“报行合一”深化及“1+3”网点合作限制的放开,头部险企的银保新单占比明显提升,价值率(NBVM)也在持续改善。

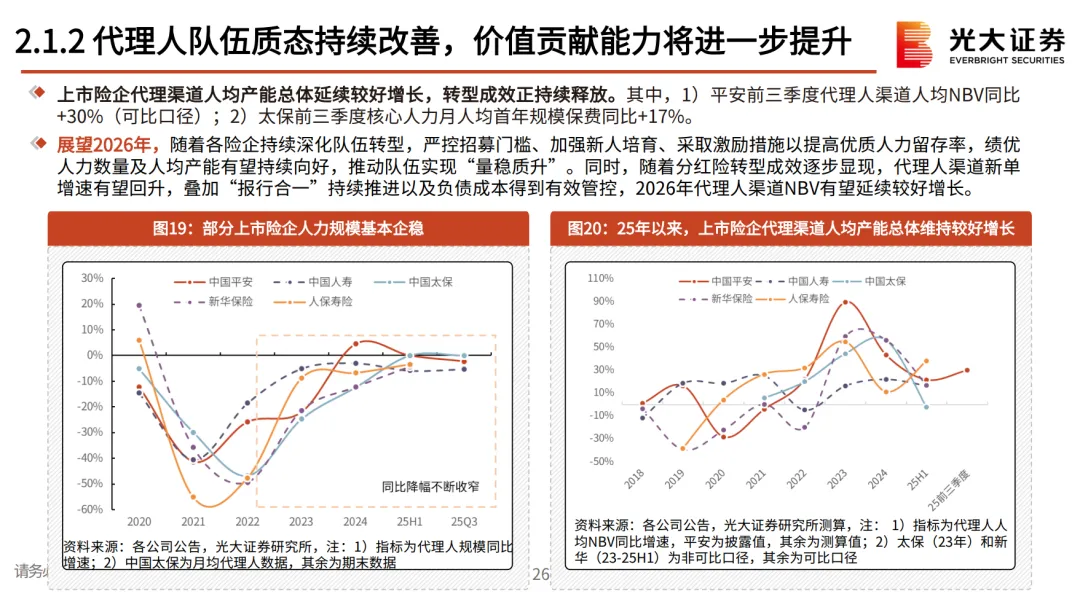

•代理人渠道:队伍规模逐步企稳,人均产能维持较好增长。

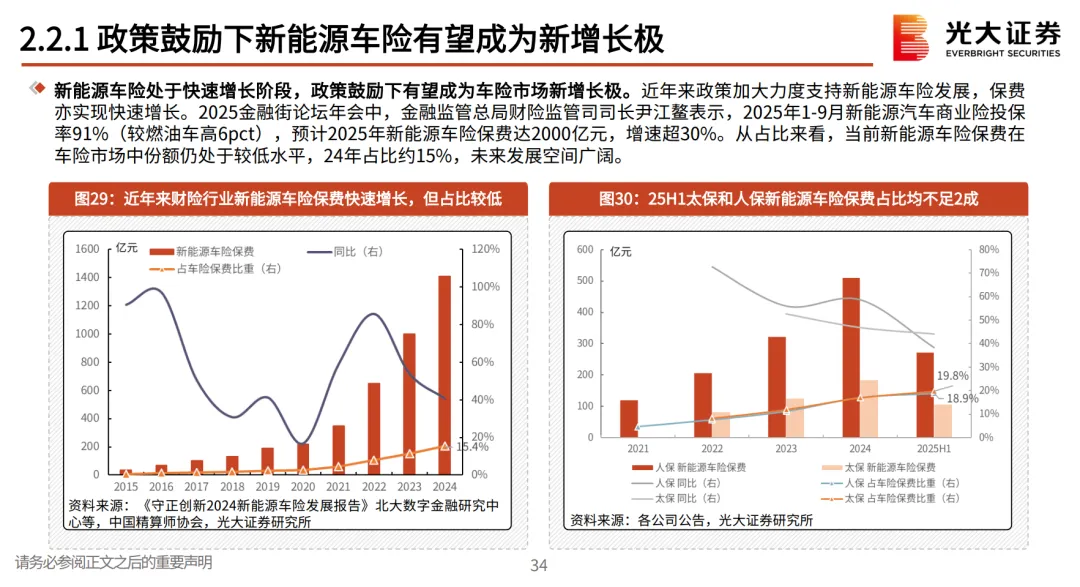

03. 财产险:新能源车险成新增长极,非车险降本增效

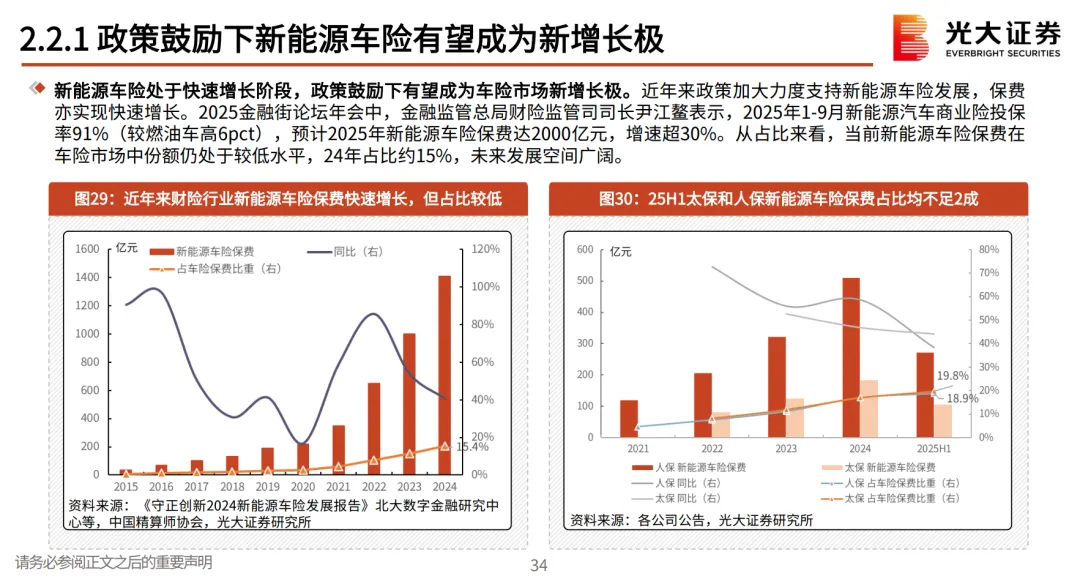

1. 新能源车险爆发虽然车险整体维持稳健增长,但新能源车险增速惊人。报告引用数据预计,2025年新能源车险保费将达2000亿元,增速超30%。尽管目前占比仍较低(约15%),但未来空间广阔。

2. 非车险“报行合一”落地2025年11月起,非车险“报行合一”正式执行。参考车险综改的经验,这将推动行业费用率下降,改善综合成本率(COR)。报告整理了详细的备案时间表。

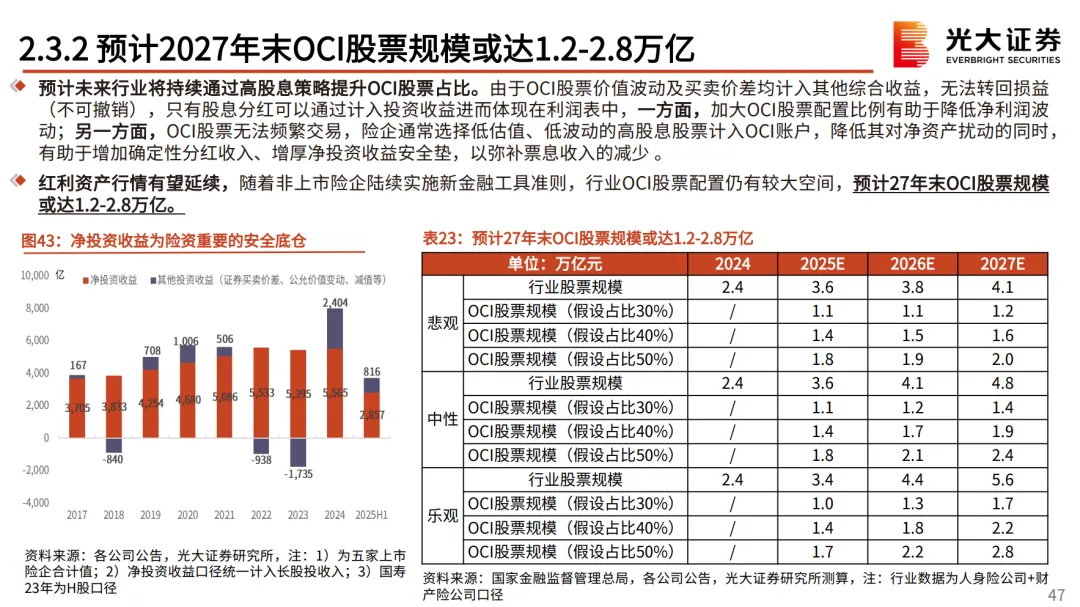

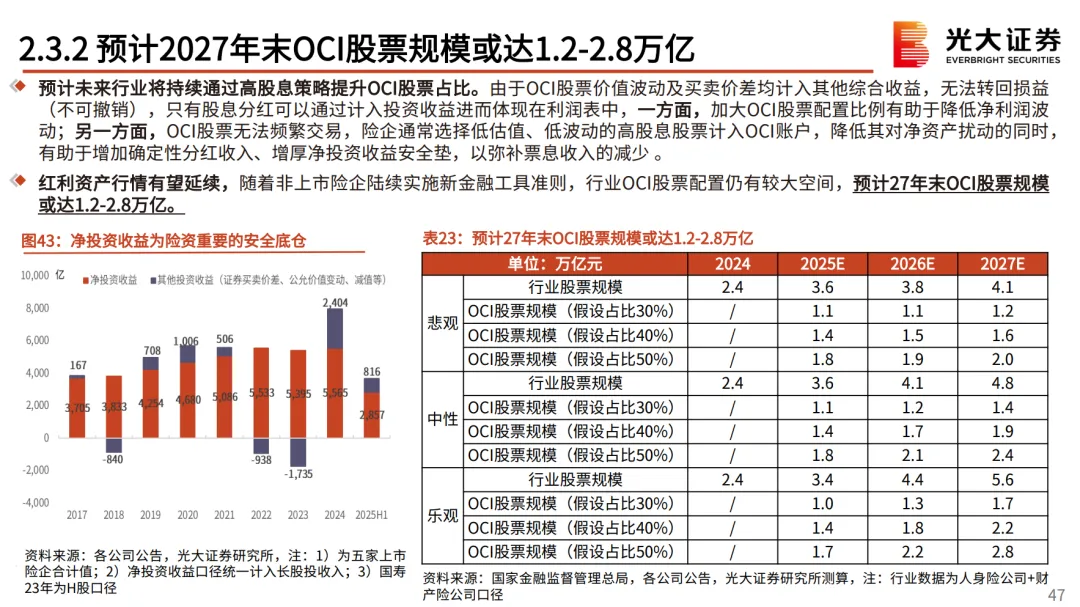

04. 资产端:OCI资产大幅扩容,平滑利润波动

这是2026年策略中非常重要的新变化。

1. 权益投资:高股息+OCI策略为了应对新会计准则下的利润波动,险企正大幅增配OCI(其他综合收益)类股票(即高分红、低波动股票)。这类资产的波动不进利润表,而分红直接计入投资收益。

•规模预测:报告测算,在中性假设下,2027年末行业OCI股票规模可能达到1.2-2.8万亿元。这意味着险资将成为A股高股息板块极其重要的长期增量资金。

2. 债券投资:拉长久期长期来看,险企继续加大长久期利率债的配置,以收窄久期缺口。

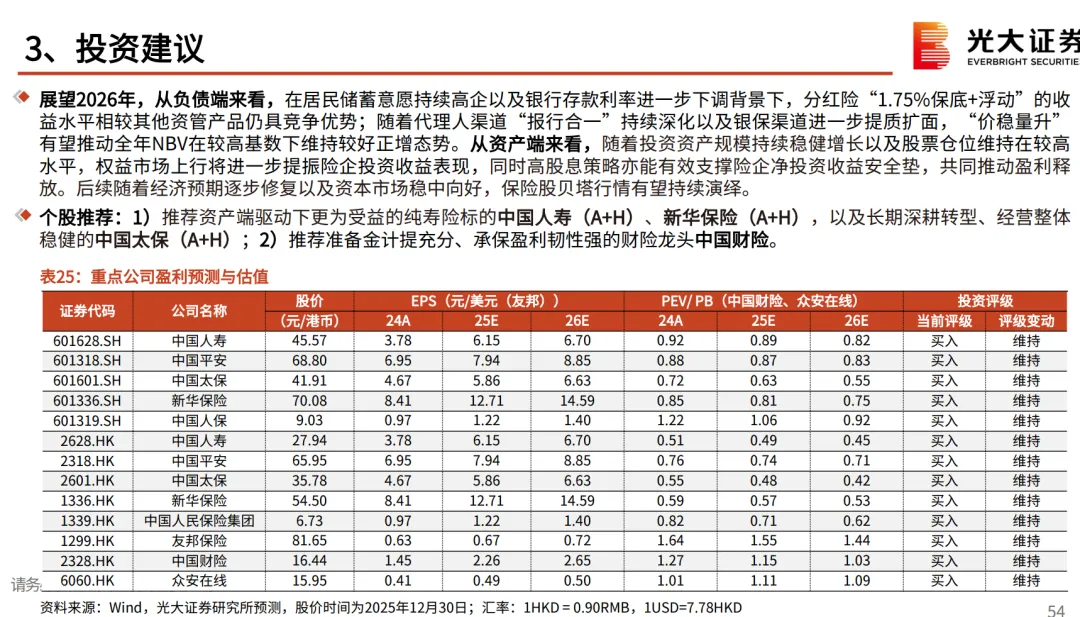

05. 建议与分析

报告认为,在资产端权益市场回暖、负债端分红险热销的背景下,保险股的Beta行情有望持续。

•推荐标的:资产端弹性大的中国人寿、新华保险;经营稳健的中国太保;以及财险龙头中国财险。

📥 如何领取完整版PDF?

关注本公众号在后台发送关键词:【2026保险】即可免费获取光大证券56页深度研报《保险行业2026年度投资策略:赤羽乘风,资负排云》完整版。

--------------------------------------------------------------------------------

⚠️ 免责声明:

1. 本文核心观点及图表数据均引用自光大证券研究所于2025年12月31日发布的研报《保险行业2026年度投资策略:赤羽乘风,资负排云》(分析师:王一峰、黄怡婷)。

2. 本文仅供行业交流学习,不构成任何投资建议。市场有风险,投资需谨慎。

3. 报告版权归原撰写机构所有,如需深入研究,请参阅原报告。