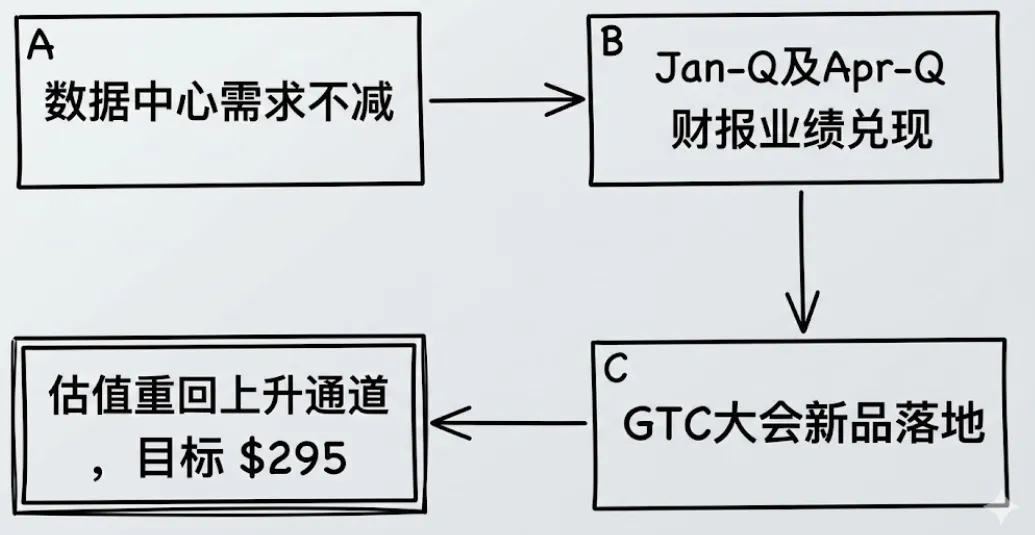

近期,市场对算力巨头的基本面分歧加剧,围绕云服务商(CSP)资本支出(Capex)回报率的担忧甚嚣尘上 。但在广发证券(香港)最新发布的英伟达(NVDA US)专题研报中,我们看到了截然不同的底层证据 。研报核心结论指出:英伟达基本面依然强劲,凭借Blackwell的旺盛需求与即将推出的Rubin及LPU等新品,在即将到来的1季报与GTC大会双重催化下有望迎来估值修复 。本质判断:短期财报硬气、核心产品线推进顺利,足以打消市场顾虑,目前33倍的远期P/E仍具极高配置价值财报大概率“Beat and Raise”(超预期并上调指引):近期供应链厂商的业绩已给出强暗示 。机构预计1月季度销售额达674亿美元(彭博共识仅为662亿美元),4月季度指引有望达到760亿美元 。核心驱动是Blackwell需求强劲且H200表现极具韧性。Rubin平台性能碾压,捍卫代际霸权:将在GTC大会上重申的Rubin平台,搭载HBM4内存(竞品谷歌v8AX仅为HBM3e)。其推理和训练性能分别是GB300的5倍和3.5倍 。强大的系统设计确保了英伟达难以撼动的绝对护城河。LPU精准补齐推理短板:面对OpenAI使用Cerebras芯片实现超快推理的挑战,英伟达预计在GTC展示基于SRAM片上内存的LPU(语言处理单元)机架解决方案 。此举将提供极速Token生成和超低延迟,封死竞品在推理端的突围路径。CPO技术突破物理互联极限:铜缆连接正逼近物理极限,英伟达预计将推出采用台积电CPO(光电共封装)技术的第二代横向扩展交换机 。这一光学路线升级将大幅优化集群的速度、延迟与散热表现。盈利预测上修,估值极具性价比:基于强劲的财报指引和Rubin更高的出货预期,机构将FY26/FY27的EPS预期上调了0%/13% 。目标价由此上修至295美元,当前对应33倍FY27 P/E,依然处于极具吸引力的击球区。01 | 量、价与结构的共振

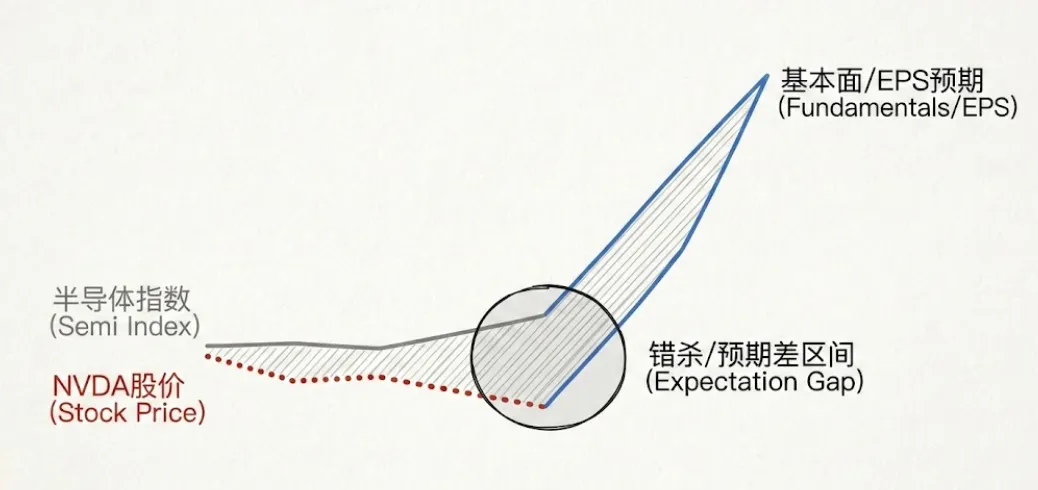

市场直觉:近期股价跑输半导体指数,直觉认为是谷歌竞争加剧、内存成本高企,以及大模型算力变现难导致的资本开支缩水 。证据链:机构追踪发现,非一线CSP(如OpenAI)的财务前景正在改善,融资可见度提升 。同时,凭借极强的定价权,公司能将高昂的内存成本顺利向转移,维持毛利率在70%中段(mid-70s)。本质判断:长期的Scaling Law(缩放定律)并未失效,市场短期的悲观情绪是对早期过高预期的出清,实则孕育了新一轮的入场时机02 |AI泡沫破裂还是中场休息?

量能支撑:不仅当前Blackwell满产满销,未来的Rubin也已锁定小批量预期价格坚挺:在产业链上游涨价的背景下,向下游顺利传导成本,是检验其算力垄断地位的试金石 。如果不成立会怎样:若毛利率跌破70%,则意味着竞争对手(如TPU或AMD)实质性抢占了定价权,估值逻辑将被迫重估 。03 |从“卖芯片”到“卖系统”

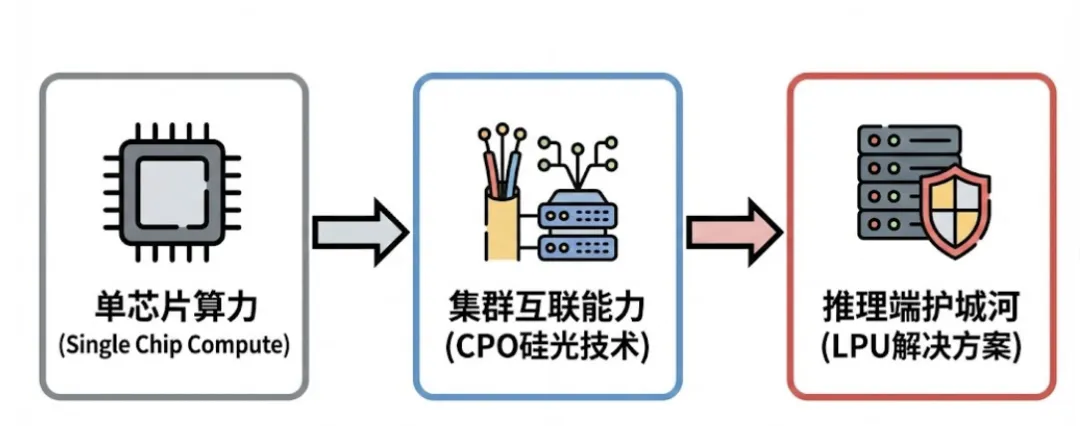

传统误判:市场仍将其视为单纯的GPU硬件厂商,低估了网络与软件系统的溢价新框架验证:单芯片算力 → 集群互联能力(CPO硅光技术) → 推理端护城河(LPU解决方案)关键验证窗口:3月中旬的GTC大会,将是对其“系统级厂商”定位的最直接验钞机 04 |写在最后:关键跟踪指标

1月季度(Jan-Q)实际营收:阈值设定为674亿美元(需高于市场预期的662亿);时间窗口:2月25日财报日。4月季度(Apr-Q)业绩指引:阈值设定为760亿美元(需高于买方预期的740-750亿);时间窗口:2月25日财报日。毛利率水位线:阈值设定为稳定在70%中段(mid-70s),这是验证其成本转嫁能力的硬指标;时间窗口:财报发布及后续业绩说明会获得最新更新/原报告请扫码订阅获取

-------------------------------------------

关注产投Lab

获取最新行业、公司研

究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)