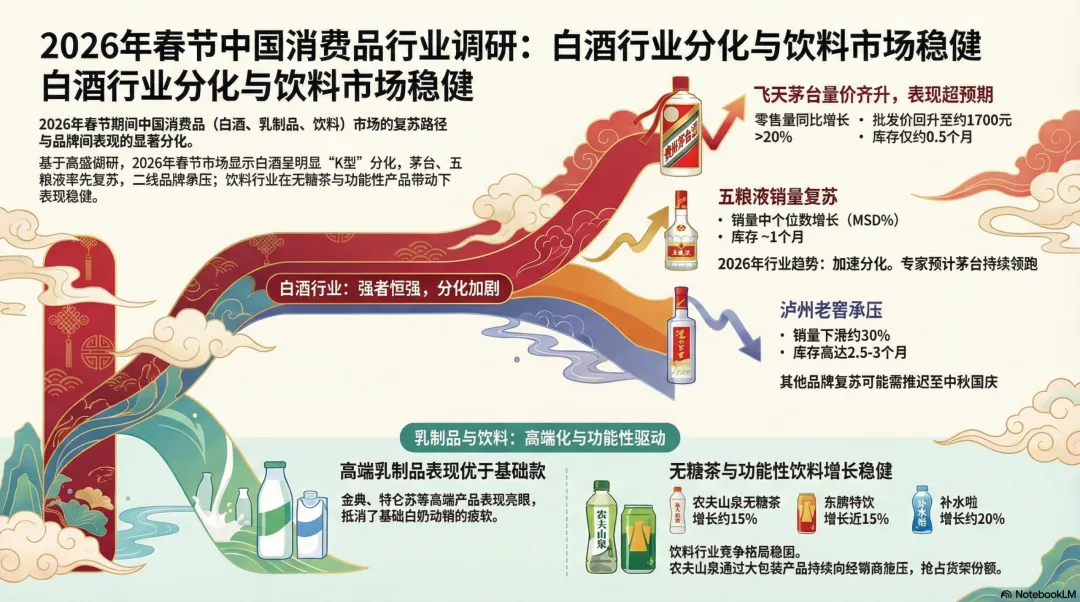

高盛研报-深度解析春节动销:茅台五粮液领衔复苏,消费分化已成定局高盛在春节假期后最新发布的专家调研纪要,揭示了丙午马年开年消费市场的真实温度。这份基于湖南某大型酒水食品经销商的电话会议记录,呈现出必需品赛道的冷热不均。复苏的路径已经开启,但这份温暖并非雨露均沾,而是高度集中在头部巨头手中,市场的分化正在急剧加速。

一、白酒行业:一场清晰的“冰与火之歌”

报告中最具洞察力的部分莫过于对白酒板块的刻画。春节动销的数据,不再是一片模糊的“回暖”或“承压”,而是上演了一出结构分明的戏剧。1. 领跑者:茅台与五粮液的“确定性”

飞天茅台:王者无惧放量。在调研区域,飞天茅台春节期间的零售销量同比增长超过20%,完全抵消了非标产品(如生肖、精品等)配额控制带来的影响。更关键的是,在i茅台平台持续增加投放的背景下,其批发价在春节前已稳步回升至约1700元人民币,渠道库存依然保持在极健康的0.5个月左右。这打破了“放量必跌价”的市场担忧,凸显了茅台品牌无可撼动的终端需求。茅台1935:第二增长曲线稳固。在去年高基数(去年春节同比大幅增长)背景下,1935依然实现了温和的个位数增长,持续从其他酱香酒品牌手中夺取份额。这表明茅台在千元价格带的护城河正在加深。普通五粮液:以价换量,份额回归。通过价格端的灵活性(折算后出厂价降至约810元,算上1218大会激励后可达780-790元),普通五粮液在2月前半月实现了中个位数的零售量增长,1-2月整体动销持平。其核心战术是:凭借显著提升的性价比,从国窖1573手中夺回市场份额。这一策略在市场上得到了直接验证。2. 承压者:价格标杆的困境与区域龙头的挑战

泸州老窖(国窖1573):量价平衡的艰难抉择。报告揭示了一个严峻事实:在调研区域,国窖1573春节零售量大幅下滑约30%。为了维持批发价稳定,公司选择了控量,但代价是市场份额被五粮液侵蚀。其渠道库存高达2.5-3个月,经销商回款进度(~20%)也落后于去年同期。这成为本轮分化中最典型的压力案例。汾酒:青花系列失速。在南方市场,汾酒的高端系列“青花”销量出现低十位数百分比的下滑,仅巴芬系列小幅正增长。公司在南方及华中市场的动力减弱,全年增长目标面临挑战,渠道库存同样高达2.5-3个月。其他品牌:普遍遇冷。包括洋河、酒鬼酒、舍得、水井坊在内的其他主要品牌,春节期间销量普遍下滑15-20%,渠道库存均超过2.5个月。这清晰地表明,在“马太效应”下,非头部品牌的复苏之路更为漫长。资金和消费者信心正在向最具安全边际的顶级品牌集中。渠道库存和价格健康度,是比营收增长更值得关注的先行指标。二、乳制品与饮料:平淡中的结构性亮点

1. 乳制品:高端化是唯一的“安全带”

伊利和蒙牛1月份的出货(Sell-in)均为正增长,但节日期间的终端动销因礼品需求减弱而小幅下滑。唯一的亮点在于高端产品(如金典、特仑苏)明确跑赢基础白奶,且全行业促销理性,渠道库存和产品新鲜度健康。这验证了乳制品行业已进入存量竞争,增长完全依赖于产品结构升级。高盛专家对两家龙头全年出货增长目标持谨慎态度。2. 饮料:农夫山泉的“碾压”与东鹏的“深耕”

包装水:农夫山泉攻势凌厉。在调研区域,农夫山泉小包装水1-2月终端增长高个位数,无糖茶增长约15%。公司正通过大力推广中大包装水(出货量翻倍)来抢占货架,对华润怡宝和娃哈哈形成直接挤压。但报告也提示,从4月开始,农夫将面临高基数挑战。功能饮料:东鹏特饮增长稳健。东鹏在1-2月基本能达成20%的出货增长目标,其中能量饮料增长近15%,补水啦增长约20%。值得注意的是,其在湖南的终端网点(PoS)渗透已趋饱和,未来增长将更多依赖于单店产出的提升(如通过新品“北海茶”进行交叉销售)。方便面:康师傅与统一的差异。康师傅有望达成全年正增长目标,而统一(UPC)则相对滞后。在基础消费板块,份额向绝对龙头集中是主旋律。同时,能否成功培育出第二、第三增长曲线(如农夫的中大包装水、东鹏的茶饮料),成为评估企业长期价值的关键。三、对2026年消费市场的核心启示

分化是全年关键词。无论是白酒、乳制品还是饮料,强者恒强、弱者承压的格局将进一步固化。投资必须精挑细选,不能再幻想板块性普涨。价格与库存是生命线。对于白酒,尤其是高端白酒,批发价的韧性远比短期增速更重要。健康的渠道库存(低于1个月)是品牌力的直接体现,而高库存(超过2.5个月)将严重压制后续业绩和估值。真实需求重于渠道压货。能够通过强大品牌力直接触达终端消费者(如茅台),或通过灵活价格策略刺激真实购买(如五粮液)的企业,才能在本轮复苏中占据主动。单纯依靠向经销商压货的模式已经难以为继。全年拐点判断。高盛专家预计,茅台有望在2026年中左右触底反弹,而其他品牌可能需要等到中秋国庆旺季才能看到更明确的复苏信号。这为市场预期提供了一个大致的“时间地图”。马年的开局,消费市场没有迎来酣畅淋漓的“开门红”,却给出了一份更真实、更精细的“体检报告”。它告诉我们,盲目乐观与全面悲观都不可取。真正的机会,藏在那些品牌壁垒最深、渠道最健康、且有能力在存量中夺取份额的龙头公司身上。