UBS研报-深度解析中美AI分野,中国消费级AI超级应用正崛起瑞银(UBS)发布的中国AI深度报告,勾勒出2026年全球AI竞赛的一条关键分水岭:当美国巨头们埋头深耕企业级市场时,中国玩家的主战场,正轰轰烈烈地转向每一个普通的消费者。这并非简单的路径选择差异,其背后是生态、市场与商业模式的深层博弈。一场以“红包”为号角、以“超级应用”为终局的消费级AI普及运动,正在中国互联网巨头的推动下全面展开。

一、 路径分野:美国to B深耕,中国to C猛攻

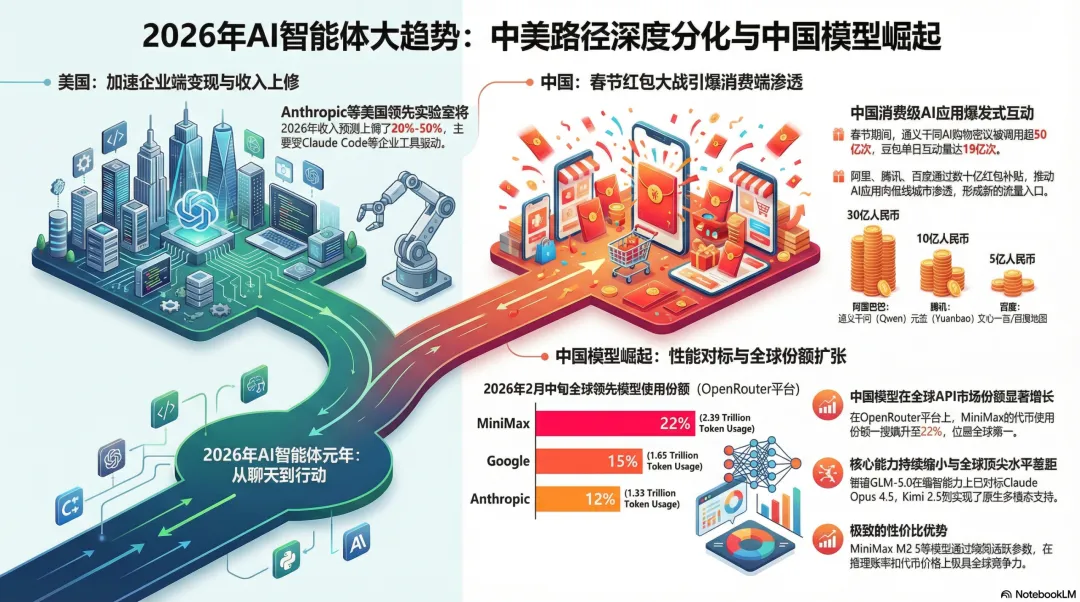

报告开篇即点明核心观察:中美AI应用趋势正在显著分化。美国:企业级变现成为主旋律。Anthropic、OpenAI等领先AI实验室在2026年将更大的重心放在了面向企业的开发和货币化上。报告特别指出,Anthropic将其2026年收入预期相比2025年夏季/年初的预测大幅上调了20%/50%,这主要得益于Claude Code和Skills/Cowork等企业级产品的快速发展。这标志着美国AI产业正朝着提升企业生产力、深度融入工作流的“效率工具”方向坚定迈进。中国:消费级服务成为新焦点。与之形成鲜明对比的是,中国的主要互联网公司正将资源大规模投向面向消费者的AI服务。其中最引人注目的现象,便是春节期间的“红包大战”已全面升级为“AI入口争夺战”。二、 百亿红包,打响AI全民普及第一枪

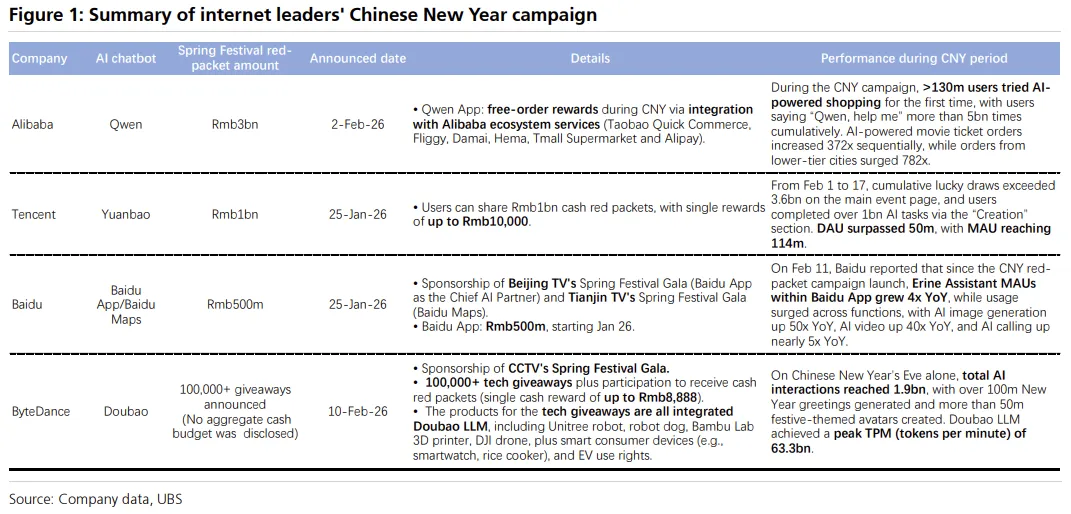

这个春节,中国互联网巨头撒向用户的,不仅是真金白银,更是通往AI世界的一张张“门票”。阿里巴巴为通义千问(Qwen)投入了高达30亿元的红包及激励,通过整合淘鲜达、飞猪、大麦、盒马、天猫超市和支付宝等生态服务,引导用户完成从意图理解到交易履约的多步骤任务。效果显著:春节期间,超过1.3亿用户首次尝试AI购物,“帮我”指令累计调用超50亿次。腾讯为元宝准备了10亿元现金红包。从2月1日至17日,主活动页面累计抽奖超过36亿次,用户通过“创造”板块完成了超10亿次AI任务。百度为文心一言(Ernie)投入5亿元,并冠名了北京卫视春晚。其文心助手在百度App内的月活跃用户数同比增长了4倍,AI生图、AI生成视频、AI通话等功能使用量激增。字节跳动的豆包(Doubao)虽未公布总金额,但通过赞助央视春晚、送出超10万份科技产品(均集成豆包大模型),在除夕当天就达成了19亿次AI交互,峰值处理能力(TPM)达到633亿。加速渗透,尤其是下沉市场。巨额补贴能最快速地教育用户,将AI从“科技话题”变为“日用工具”,尤其能触达以往对AI感知较弱的下沉城市用户。培养使用习惯,从聊天到行动。报告认为,2026年将是AI智能体规模化采纳的元年,AI使用正从“聊天”转向“行动”。春节活动正强力推动用户使用图像/视频生成、即时电商、票务预订等更具“行动力”的AI功能。为“AI超级应用”铺路。报告预判,凭借已建立的庞大用户基础和互联网巨头们完善的生态系统,中国有可能催生出面向消费者的AI超级应用,成为新的流量入口。这类似于美国ChatGPT的整合路径,但更深入地融入了本地生活与服务。三、 模型跃进:春节档的“军备竞赛”

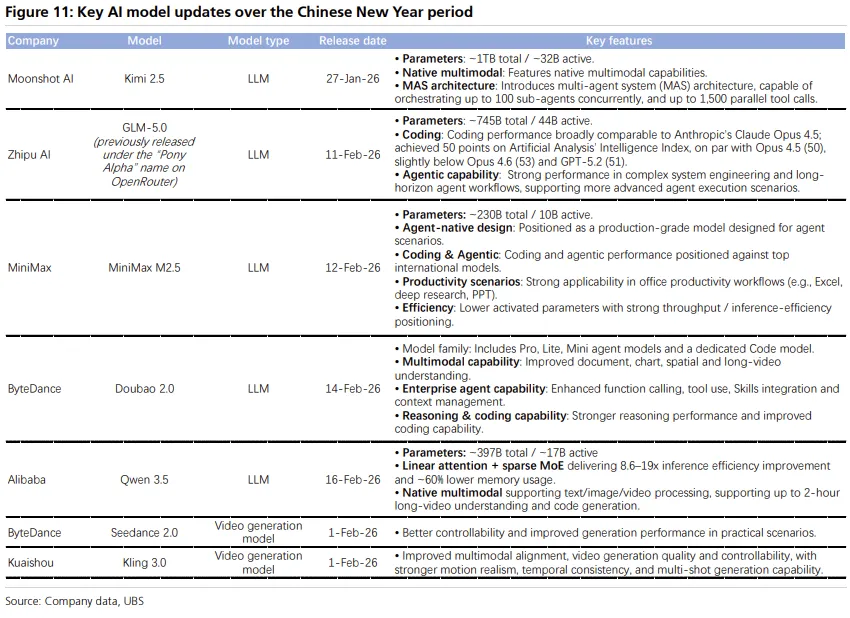

红包是“拉新”,模型实力才是“留存”的关键。报告指出,围绕春节,中国迎来了一波密集的新模型发布潮,其能力与全球领先AI实验室的差距正在进一步缩小。智谱AI的GLM-5.0:在编码能力上表现强劲,与Anthropic的Claude Opus 4.5表现相当,在复杂系统工程和长周期智能体工作流上表现出色。月之暗面的Kimi 2.5:具备原生多模态能力,并引入了多智能体系统架构,能协调多达100个子智能体并发工作,支持高达1500个并行工具调用。这代表着AI从“单打独斗”向“团队协作”的演进。MiniMax的M2.5:定位为生产级智能体场景模型,以更少的激活参数(约100亿)实现了强大的成本效益,在办公生产力流程中表现出强适用性。字节跳动的豆包2.0 & Seedance 2.0:豆包2.0增强了企业级智能体能力;Seedance 2.0作为视频生成模型,在可控性和实际场景生成上取得进步。快手的Kling 3.0:视频生成模型,在多模态对齐、生成质量和运动真实性上持续改进。这一轮升级的共同特点是:更强的智能体(Agent)能力、更优的多模态理解与生成、以及追求更高的推理效率。意味着中国的AI基础模型,正快速从“能说会道”的聊天机器人,进化为“能听会看、能规划、能执行”的智能助手。四、 全球战场:中国模型正“悄无声息”地崛起

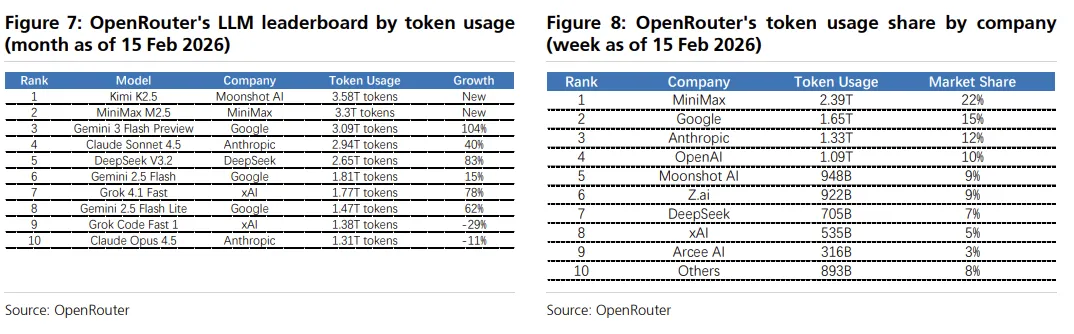

除了国内消费市场的热火朝天,中国AI模型在全球企业级API市场也展现出强劲的份额增长势头。在按公司划分的Token使用份额周榜(截至2月15日)中,MiniMax以22%的份额高居第一,超越了Google(15%)、Anthropic(12%)和OpenAI(10%)。月之暗面(Moonshot AI)也以9%的份额位列第五。在模型单榜中,Kimi K2.5和MiniMax M2.5两款新发布模型,分别以3.58T和3.3T的Token使用量空降前两名。这些增长主要得益于它们在新兴智能体产品OpenClaw(原Clawdbot)中作为关键底层基础模型被广泛采用。瑞银对中国AI模型在全球企业API市场中凭借不断提升的智能水平和性价比优势持续获得份额持乐观态度。这揭示了一个有趣的“双循环”格局:在中国,巨头们通过消费级应用构建庞大用户生态和场景数据;同时,一批顶尖的AI模型公司,正通过技术实力在国际化的B端市场悄然攻城略地。五、 投资视角:颠覆叙事持续,看好全栈与生态玩家

持续的AI颠覆叙事:有利于模型提供商,同时令投资者对垂直平台和应用公司保持谨慎。报告近期开始覆盖MiniMax,认为其能充分受益于中全球AI的顺风。中国的AI颠覆风险低于美国:这可能得益于更聚焦消费互联网的落地路径,以及互联网巨头自身业务的“缓冲”效应。在互联网巨头中更青睐全栈AI能力者:看好阿里巴巴和百度,因其具备从芯片、框架、模型到应用的全栈AI能力。同时,也看好腾讯和快手在AI应用端的潜力。风险与思考

主要风险包括竞争加剧、技术趋势快速变化、货币化不确定性、流量成本上升、监管变化等。这些是所有科技投资必须面对的课题。总结,这份报告为我们描绘了一幅生动的2026年中国AI图景:一场由互联网巨头主导的、以红包为催化剂、以超级应用为目标的消费级AI全民启蒙运动正在上演;与此同时,中国顶尖的AI模型厂商正凭借扎实的技术,在国际企业级市场静水流深,悄然改变着竞争格局。当美国的AI在会议室里优化报表时,中国的AI正在帮大爷大妈抢优惠券、生成拜年视频、规划旅行路线。