长飞光纤

1.1 创立与成长阶段(1988-2010年)

长飞光纤光缆股份有限公司(以下简称"长飞光纤")成立于1988年5月31日,是由原邮电部、武汉市政府与荷兰飞利浦公司合资创立的中外合资企业,总部位于湖北省武汉市东湖高新技术开发区,同时在香港铜锣湾设有办公地点。作为中国首批中外合资光纤企业,长飞光纤的成立源于"市场换技术"战略,旨在解决当时国内光纤短缺问题。

关键里程碑:

• 1992年:引进全球主流的PCVD(等离子体化学气相沉积)技术,建成国内首条光纤生产线

• 1993年:获得ISO9002国际质量体系认证,成为国内光纤行业首个通过该认证的企业

• 1996年:研发出G.655单模光纤,成为继美国康宁、朗讯之后全球第三家掌握该技术的企业

• 1998年:承担"兰州-西宁-拉萨"光缆干线("兰西拉"工程)的大部分建设,该工程被称为"世界通信史上施工条件最艰苦的工程"

• 2005年:"PCVD工艺制备非零色散位移单模光纤和规模化生产技术"获国家科学技术进步二等奖

• 2007年:单根光纤预制棒拉丝长度突破2000公里,产能大幅提升,国内市场占有率超40%

1.2 国际化与技术创新阶段(2010-2020年)

2010年后,长飞光纤开始加速国际化布局与技术创新,从单一光纤供应商向综合光通信解决方案提供商转型。

关键里程碑:

• 2010年:启动G.654.E光纤研发工作,该光纤被视为400G/800G及未来Tbit/s超高速传输技术的首选产品

• 2014年:在香港联交所主板上市(股票代码:06869.HK),成为中国首家在港上市的光纤企业,开启资本国际化进程

• 2015年:面向全球发布G.654.E光纤,成为国内首家、全球第三家拥有大有效面积、超低损耗光纤产品的厂商

• 2016年:光纤预制棒、光纤、光缆三大业务销量首次登顶全球第一,并连续八年保持这一地位

• 2018年:在上海证券交易所挂牌(股票代码:601869.SH),成为中国光纤行业首家A+H股两地上市企业,募集资金用于扩大产能和技术研发

• 2020年:启动空芯反谐振光纤研发,与中国联通合作完成单波1.2T超高速传输测试,创下全球纪录

1.3 战略转型与多元化发展阶段(2020年至今)

2020年后,长飞光纤面临国内5G网络建设逐步饱和、传统光纤光缆需求放缓的挑战,开始向"AI算力+半导体材料"等新兴领域转型。

关键里程碑:

• 2023年:以710万欧元收购诺基亚旗下射频电缆业务,拓展轨道交通、基站线缆等新领域,完善全球产业布局

• 2024年:推出"AI-2030"战略,聚焦空芯光纤、多模光纤等前沿技术,助力AI智算中心建设,并与VCSEL头部企业合作验证212G高速链路传输技术

• 2024年:控股子公司长飞先进半导体武汉基地成功通线,年产能42万片6英寸碳化硅晶圆,可满足约144万辆新能源汽车的主驱芯片需求,产品已通过车规可靠性认证

• 2025年:空芯光纤技术实现重大突破,单根光纤连续传输距离突破20公里,衰减系数达到0.05dB/km,达到全球领先水平;同时在印尼、南非等新兴市场建立竞争优势

• 2025年:控股子公司长飞先进半导体完成超10亿元A+轮融资,由江城基金、长江产业集团领投,资金主要用于碳化硅功率半导体全产业链技术布局

• 2026年初:股价累计上涨651.37%,市值达到1767亿元,成为湖北市值最高A股上市公司

财务分析

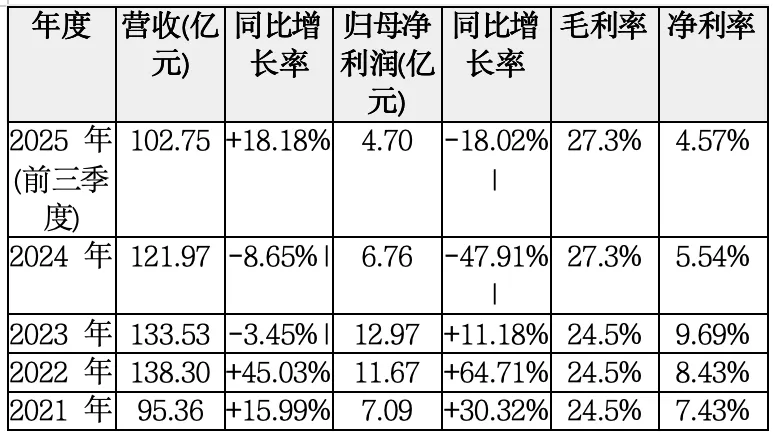

1. 营收与利润波动(2022-2025年)

长飞光纤近年来营收与利润呈现波动趋势,反映了传统光纤光缆业务面临的周期性挑战与新兴业务的培育过程。

业绩波动主因:

• 2022年高增长:受益于国内5G网络建设加速,光纤光缆需求旺盛,营收同比增长45.03%,净利润同比增长64.71%

• 2023-2024年下滑:随着国内5G网络建设接近饱和,传统光纤光缆需求放缓,2023年营收同比下降3.45%,净利润仅微增11.18%;2024年营收与净利润同比分别下降8.65%和47.91%,降幅显著扩大

• 2025年前三季度恢复增长:营收同比增长18.18%,但净利润仍同比下降18.02%,主要受传统光缆业务价格竞争压力与新兴业务尚处产能爬坡期影响

2. 业务结构变化(2024-2025年)

公司业务结构正从传统光纤光缆向多元化方向转型,但转型仍处于进行中:

2024年业务构成:

• 光传输产品:78.67亿元(占比64.5%),主要由光纤预制棒、光纤和光缆构成

• 光互联组件:21.16亿元(占比17.35%),主要由子公司博创科技运营,包括光模块、光器件、有源光缆(AOC)等

• 其他:22.14亿元(占比17.15%),包括射频电缆、海缆等新业务

2025年业务变化趋势:

• 光传输产品:传统光纤光缆业务面临价格竞争压力,2025年6月中国移动普通光缆集采量下降近10%,均价下降约26%,长飞份额从20%降至14%

• 光互联组件:收入增长54.6%,成为增长引擎,毛利率达40.7%,显著高于传统光纤光缆业务(25%-30%)

• 新兴业务:碳化硅晶圆业务于2025年5月量产,年产能42万片;海外收入占比提升至42.3%,同比增长52.8%

散户数量

主要股东构成(截至2025年9月30日)

长飞光纤股东结构呈现"外资+国资+机构"多元化特征:

前十大股东:

• 香港中央结算(代理人)有限公司:持股35,148.20万股(占比46.38%),代表港股通资金

• 中国华信邮电科技有限公司:持股17,982.78万股(占比23.73%),为中国保利集团关联企业

• 武汉长江通信产业集团股份有限公司:持股11,953.39万股(占比15.77%),为国有资本背景

• 长飞光纤光缆股份有限公司-2025年员工持股计划:持股600.00万股(占比0.79%)

• 王秀铅、德邦鑫星价值基金、熊向峰等个人及机构投资者:合计持股约3.53%

股东变动特征:

• 外资减持:Draka Comteq B.V.(普睿司曼子公司)在2025年9月大幅减持3,759.53万股退出前十大股东,反映外资对传统光纤业务前景的担忧

• 内资增持:港股通资金持续增持,香港中央结算(代理人)有限公司持股比例从2024年Q3的约30%升至2025年Q3的46.38%,成为最大股东

• 机构布局:德邦鑫星价值基金、CPE系列基金等新进或增持,显示部分机构认可AI算力与碳化硅业务前景

散户参与度与持股特征

长飞光纤散户参与度显著提升,但持股高度分散:

散户持股特征:

• 散户数量:2025年9月30日股东户数达48,153户,较2024年Q3的27,329户增长76.5%,散户参与度显著提升

• 散户持股比例:约11%,但因户数激增,户均持股从2024年Q3的14,868股降至2025年Q3的8,438股,散户持仓高度分散

• 散户交易活跃度:2025年Q3日均换手率约3.95%,2026年2月日均成交额达34.6亿元,流动性充足

潜在风险:

• 户均持股下降:散户持仓分散化可能加剧股价波动性,尤其在业绩不及预期或市场情绪变化时

• 解禁风险:2025年新进员工持股计划及长江通信减持计划可能对股价形成潜在压力

业绩预测

业绩预测:

• 2025年全年:营收预计约130亿元,同比增长约5%;归母净利润预计约9.51亿元,同比增长约40.64%

• 2026-2028年:预计净利润复合增速维持在30%-45%之间,2028年净利润有望达到14.91亿元

业绩修复核心动力:

• AI算力需求爆发:2026年1月G.652.D光纤均价已突破40元/芯公里,同比上涨92%,创近七年新高

• 高端产品放量:G.654.E光纤与空芯光纤等高附加值产品市场需求持续增长,特别是空芯光纤单价高达3.3-3.6万元/芯公里

• 全球化布局深化:海外收入占比持续提升,2025年已达42.3%,全球化布局提供稳定市场基础

未来展望

业务进展:

• 产能建设:武汉基地于2025年5月成功通线,规划年产36万片6英寸晶圆,加上芜湖基地合计年产能42万片,满足约144万辆新能源汽车主驱芯片需求

• 技术突破:首片碳化硅晶圆良率达97%,远高于行业平均的85%水平,技术优势显著

• 客户验证:已完成8款产品验证(目标12款),已通过车规可靠性认证,部分客户进入验证阶段

• 资本运作:长飞先进半导体于2025年3月完成38亿元A轮融资,9月完成超10亿元A+轮融资,获得江城基金、长江产业集团等战略投资

业务前景评估:

• 短期挑战:2025年仍处于产能爬坡期,月产能仅3,500片,预计2026年下半年才能量产并"上车"

• 中期机遇:新能源汽车高端碳化硅芯片国产化率不足10%,替代空间巨大,长飞先进半导体有望抢占市场份额

• 长期潜力:若2026年成功"上车"并实现国产替代,42万片年产能可覆盖144万辆新能源车,叠加光伏/储能需求,有望成为公司第二增长曲线

风险挑战

传统业务风险

长飞光纤传统光纤光缆业务面临以下挑战:

• 国内需求饱和:截至2024年末,全国5G基站已达425.1万个,占移动电话基站总数比例达33.6%,每万人拥有5G基站数达29个,提前完成"十四五"目标

• 价格竞争压力:2025年6月中国移动普通光缆集采量下降近10%,均价下降约26%,长飞份额从20%降至14%

• 行业周期性波动:光纤光缆行业具有明显周期性,2024年国内光缆产量同比下降约18.2%,行业处于调整期

新兴业务风险

新兴业务发展仍面临多重挑战:

• 产能爬坡不确定性:碳化硅晶圆业务2025年仍处于产能爬坡期,月产能仅3,500片,良率虽达97%,但大规模量产仍需时间

• 市场竞争加剧:碳化硅功率半导体领域已形成多元竞争格局,三安光电、士兰微等IDM模式厂商已实现对比亚迪、理想等头部车企的批量供货

• 技术验证周期长:空芯光纤等新技术需要通过客户验证才能实现商业化,技术路线是否能够成为行业标准仍存在不确定性

外部环境风险

公司全球化布局也面临外部环境挑战:

• 贸易壁垒:韩国对中国光纤征收43.35%的反倾销税,可能影响出口业务

• 原材料价格波动:四氯化硅和高纯石英砂等原材料价格出现联动上涨,可能压缩利润空间

• 估值压力:当前市盈率高达252-277倍,远超行业合理区间,若业绩不及预期,可能面临回调压力

竞争对手

直接竞争对手:亨通光电

亨通光电(600487)是长飞光纤在光纤光缆领域的直接竞争对手,两者同为行业第一梯队企业:

业务对比:

• 营收规模:亨通光电2025年前三季度营收496.21亿元,是长飞光纤的4.8倍

• 盈利质量:亨通光电构建"光通信+海洋能源+新能源+海外工程"四轮驱动模式,盈利稳定性更强,ROE稳定在7.7%以上

• 技术路线:亨通光电光纤业务自给率90%+,与长飞光纤直接对标,但在空芯光纤、光模块等高端产品布局相对滞后

竞争优势:

• 亨通光电在海洋能源领域具有独特优势,海缆业务国内市占率超50%,毛利率25%-30%,提供稳定现金流

• 亨通光电海外收入占比约42%,业务多元化程度更高,具备更强的抗周期能力

• 亨通光电在新能源领域布局较早,具备更完善的产业链整合能力

8.2 特种光纤竞争对手:长盈通

长盈通(武汉长盈通光电技术股份有限公司)是长飞光纤在特种光纤领域的竞争对手:

竞争关系:

• 供应商与客户:长飞光纤是长盈通的第一大供应商,为其提供保偏光纤,占采购总额比例从2021年的78.44%降至2025年的约44.82%

• 技术竞争:长盈通专注于应用于光纤陀螺的光纤环及其主要材料保偏光纤,而长飞光纤作为特种光纤主要生产企业之一,与其形成直接竞争

• 人才竞争:长盈通多名董监高及核心技术人员曾任职于长飞光纤,如董事长皮亚斌、副总裁周飞、研发副总监涂峰等

8.3 碳化硅领域竞争对手

在碳化硅领域,长飞先进半导体面临三安光电、士兰微、天岳先进等企业的激烈竞争:

竞争格局:

• 三安光电与士兰微:采用IDM模式,从衬底、外延到器件、模块垂直整合,构筑成本与供应链保障优势,已实现对比亚迪、理想等车企的批量供货

• 天岳先进:专注衬底环节,在全球半绝缘型衬底市场占据约20%份额,其8英寸衬底研发处于领先地位

• 长飞先进半导体:背靠长飞光纤,具备从外延生长、器件与模块设计、晶圆制造到模块封测的全产业链能力,良率达97%,但客户验证与量产进度相对滞后

管理人员

1.管理团队构成与背景

长飞光纤管理团队平均年龄约55岁,年龄中位数54岁,高管团队具有以下特点:

核心高管团队:

• 庄丹:55岁,执行董事兼总裁,武汉大学会计学硕士,中南财经政法大学博士,上海财经大学工商管理博士后,财务与管理背景,主导公司技术转型(如AI-2030战略),2024年薪酬563.53万元

• 马杰:53岁,董事长,南开大学经济学博士,圣路易斯华盛顿大学与复旦大学联合EMBA,主导公司A+H股上市及全球扩张,优化股权结构

• 王瑞春:50岁,副总裁,浙江大学无机非金属材料硕士,正高级工程师,主导光纤预制棒设备国产化,实现关键设备100%自主,2024年薪酬373.58万元

• 郑昕:57岁,副总裁兼董秘,1998年入职,2020年起任现职,分管多元化事业部,主导激光、石英、海缆及碳化硅新赛道

• 弗雷德里克·佩森:58岁,副董事长,普睿司曼集团数字解决方案事业部执行副总裁,物流专业背景,强化全球化资源整合能力

• 管景志:57岁,非独立董事,上海贝尔研发与销售经验,负责技术商业化,2025年12月上任

2. 薪酬结构与激励机制

长飞光纤高管薪酬结构以现金为主,股权激励信息相对有限:

薪酬结构特点:

• 高管薪酬水平:2024年高管团队合计领取报酬2,763.52万元,平均薪酬276.56万元,年薪中位数为296.51万元

• 薪酬差异:总裁庄丹年薪最高(563.53万元),非执行董事梅勇薪酬最低(46.84万元),外籍高管薪酬普遍低于本土高管

• 股权激励:

◦ 2024年限制性股票激励计划:授予价13.21元,归属期在2025年6月,高管可能通过该计划获得股权激励

◦ 2025年员工持股计划:回购600万股用于激励,但未明确高管具体获授比例

3.管理层变动与稳定性

2024-2025年公司管理层发生一定变动,但核心岗位保持稳定:

管理层变动情况:

• 离任高管:

◦ 熊向峰:非执行董事,61岁,因退休离任,曾任职于武汉邮电科学研究院、烽火通信等

◦ Philippe Claude Vanhille:非执行董事,法国国籍,普睿司曼集团电信事业部执行副总裁,负责全球电信业务,2025年7月离任

• 新任高管:

◦ 弗雷德里克·佩森:副董事长,普睿司曼集团数字解决方案事业部执行副总裁,物流专业背景

◦ 管景志:非独立董事,上海贝尔研发与销售经验,2025年12月上任,董事袍金38万元/年

◦ 哈马万德·施罗夫:非独立董事,58岁,物流与数字解决方案背景

管理层稳定性评估:

• 核心岗位稳定:庄丹(总裁)自2011年任职,王瑞春(副总裁)自2020年在任,技术团队核心成员未发生重大变动

• 外资股东关联高管退出:Draka Comteq B.V.退出董事会,可能影响欧洲市场战略协调,但通过新任外籍高管延续国际管理经验

• 高管团队背景互补:技术、战略与资本背景高管协同,如庄丹(财务与管理)、王瑞春(技术)、马杰(战略)、弗雷德里克·佩森(国际化)

总结

长飞光纤作为中国光纤光缆行业的龙头企业,经历了从合资企业到A+H股上市公司的跨越式发展。公司凭借在光纤预制棒领域的技术积累(全球唯一掌握PCVD、VAD、OVD三大主流制备技术)和产业链垂直整合能力(光棒自给率100%),在传统光纤光缆市场保持领先地位。然而,随着国内5G网络建设接近饱和,公司面临传统业务增长乏力的挑战。

为应对这一挑战,长飞光纤积极布局AI算力与碳化硅等新兴领域:

• AI算力:推出"AI-2030"战略,聚焦空芯光纤、多模光纤等前沿技术,助力AI智算中心建设

• 碳化硅:通过控股子公司长飞先进半导体布局6英寸碳化硅晶圆制造,年产能42万片,良率达97%,已通过车规认证

• 全球化:海外收入占比提升至42.3%,在印尼、南非等新兴市场建立生产基地,全球化布局提供稳定市场基础

公司管理团队具备技术、财务与国际化背景,核心高管稳定,但新兴业务高管经验相对不足,依赖外部团队支持。2025年前三季度公司营收同比增长18.18%,但净利润仍同比下降18.02%,业绩修复尚未完全实现。

长飞光纤有望通过技术突破与业务转型,从传统光纤光缆周期股向AI算力+半导体材料双轮驱动的技术驱动型平台企业转型,实现可持续增长。但这一转型过程可能面临业绩波动与市场预期调整,投资者需密切关注高端产品放量与新兴业务落地节奏,以及管理层战略执行能力。