都在问AI硬件是不是涨到头了?都在担心算力资本开支会不会缩水?

这也是目前市场上最大的焦虑点:英伟达之后,谁来接棒?

当所有人都在盯着昂贵的GPU芯片时,却忽略了另一个已经被挤爆的赛道——给这些发烫的芯片“洗澡”的散热龙头。如果算力是金矿,那散热就是铲子,而且是现在最缺的那把铲子。

瑞银(UBS)在2月12日的最新研报中,给出了极其明确的信号:重申“买入”评级,目标价直接看高至¥160.00

为什么要现在重申?因为大洋彼岸的同行Vertiv刚刚交出了一份让华尔街惊掉下巴的成绩单,而这个信号对于中国的英维克来说,简直就是“明牌”利好。当前股价99.5元,目标价160元,这意味着如果你现在上车,瑞银认为你手里还握着超过60%的上涨空间

01 | 都在担心AI见顶?隔壁Vertiv的订单已经炸了

市场最大的担忧是什么?是AI服务器需求这股风会停。但瑞银这份报告直接用数据打脸了这种悲观情绪。

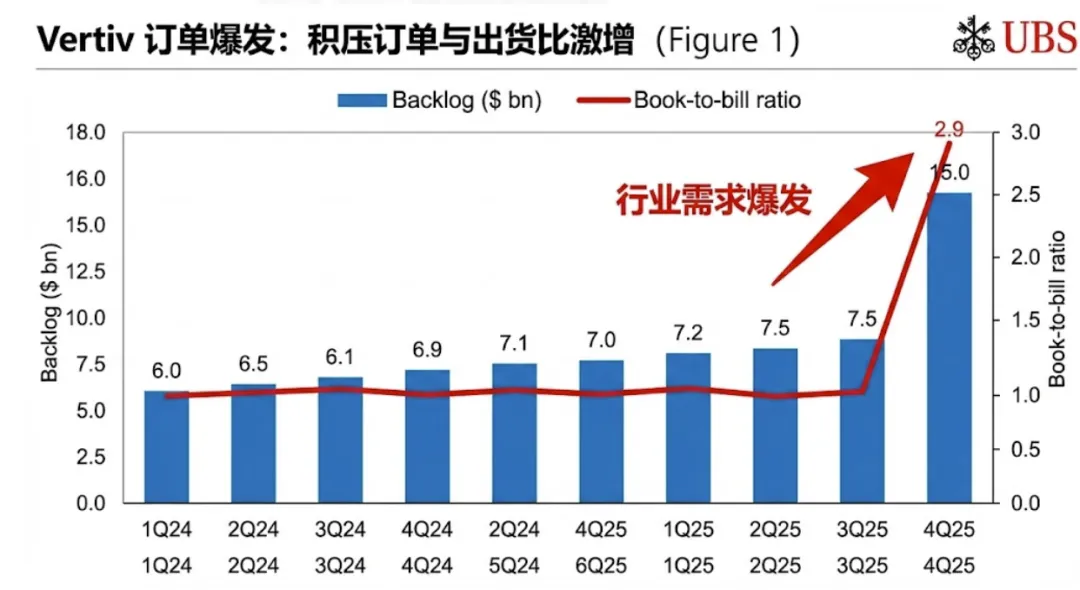

核心论据1:同行的订单是预期的两倍!就在2026年2月11日,全球散热巨头Vertiv(维谛技术)发布了业绩。请注意这个数据:Vertiv在Q4接到了84亿美元的订单,这大约是市场预期的两倍(预期上限才40亿左右)。这一波订单狂潮直接把Vertiv的积压订单(Backlog)推到了150亿美元的历史高位 。

核心论据2:溢出效应让英维克“躺赢”。瑞银指出,Vertiv的产能已经开始吃紧,订单积压翻倍意味着交付周期变长。这时候会发生什么?“溢出需求”(Spillover demand)会流向其他有能力的供应商。作为中国领先的热管理公司,英维克将直接受益于这波全行业的爆发。管理层在电话会里说得很清楚:“我们仍处于这一长期增长趋势的早期阶段”

02 | 护城河——不仅是风冷,更是液冷的“全能王”

很多人觉得英维克只是做做空调,没什么技术含量?错。在AI时代,PUE(电源使用效率)指标卡死了传统散热,液冷才是唯一解。

核心亮点A:全场景覆盖的统治力。英维克不是单一维度的公司,它是“全能选手”。从电信、数据中心,到储能和交通,它提供全套的冷却解决方案 。随着AI带来的功耗爆炸,液冷部署的速度比预期还要快 。瑞银强调,这是一个TAM(潜在市场规模)不断变大的故事 。

核心亮点B:技术创新带来的份额提升。瑞银认为,英维克面临的关键上行风险之一就是“通过技术创新获得更大的市场份额” 。当行业从风冷向液冷剧烈转型时,老牌巨头如果转身慢,就是英维克这种技术流选手的机会。这不仅是国产替代,更是全球供应链的重构

03 | 财务预测——炸裂的2026与2027

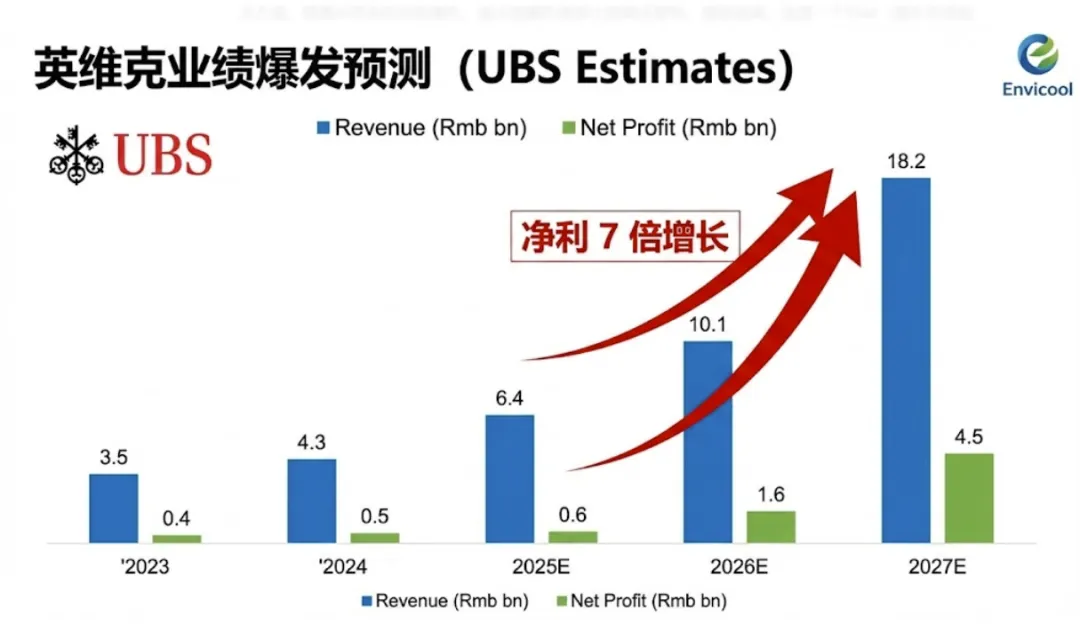

如果说订单是面子,那EPS(每股收益)就是里子。瑞银给出的预测表,简直就是一条陡峭的增长曲线

结论:未来两年,盈利将呈倍数级增长。让我们看一组瑞银预测的恐怖数据:

2025年(预估):EPS为 0.64元

2026年(预估):EPS暴涨至 1.67元

2027年(预估):EPS更是狂飙到 4.58元

你没看错,从2025到2027,每股收益预计翻了7倍多。营收方面,预计将从2025年的64亿元增长到2027年的182亿元 。这种爆发力,足以支撑目前看似较高的估值。虽然现在的市盈率看着不低,但按2027年业绩算,PE瞬间降至21.7倍 ,对于一家高成长的科技龙头,这简直是白菜价

04 | 写在最后

瑞银坚定重申“买入”评级,目标价160元 。逻辑非常硬:全球AI算力建设不仅没停,反而因为液冷需求的爆发进入了“第二阶段”。Vertiv的爆单只是开始,英维克作为中国市场的绝对核心,正在迎接属于它的戴维斯双击。

核心逻辑总结:

关键洞察1:VertivQ4订单翻倍达84亿美元,验证AI散热需求处于历史级爆发期

关键洞察2:行业溢出效应明显,英维克作为头部玩家将承接大量外溢订单

关键洞察3:业绩进入狂飙期,瑞银预测2027年EPS将达到4.58元,是2025年的7倍之多

互动提问:

你认为液冷技术会像当年的锂电池一样,诞生下一个十倍股吗?

在AI硬件产业链中,你现在更看好算力芯片,还是像英维克这样的“卖铲人”?

本文原报告请扫码订阅获取

-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)