高盛研报解读:美股科技软件业企稳信号与投资逻辑(

作为普通投资者,我们总在科技行业的波动中寻找清晰方向。高盛2

一、行业核心现状:投资者关注两大焦点

当前软件行业投资者情绪偏谨慎,核心担忧集中在两点:一是应用软件公司面临的新竞争压力,二是基础设施公司资本支出(capex)的投资回报率(ROI)。

高盛认为,行业需要2-3个季度的基本面稳定才能改善投资者情绪,而企稳需关注7大关键信号:

1.历经4年恶化趋势后,行业领先指标企稳(与云周期成熟、

2.随着打包软件生态成熟,更多企业AI项目从定制开发转向打包软件方案;

3.AI应用从推广转向变现,企业展现定价能力,能将新增成本转嫁客户;

4.明确领域知识如何提升AI输出质量,以及不同AI工具的适用场景;

5.AI原生公司或大语言模型(LLM)平台通过收购SaaS企业加速布局;

6.企业主动应对股权激励稀释与员工流失风险;

7.基础设施即服务(IaaS)企业新产能上线时间更清晰。

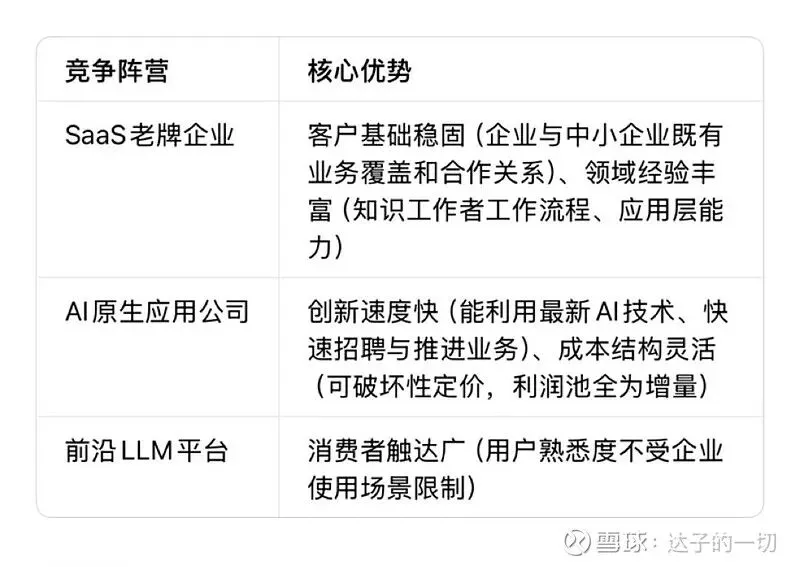

二、竞争格局:三类玩家的优劣势对比

软件行业竞争主要分为三大阵营,各自依托不同优势展开角逐:

三、重点企业深度解析

(一)买入评级企业1.微软(MSFT: NASDAQ)• 近期表现:自1月28日财报后股价下跌约1

• 核心担忧与应对:

◦ 担忧1:供应受限导致新增产能向自有应用和内部研发倾斜,限制Azure收入增长。高盛预计未来几个季度新产能将分阶段上线,参考亚马逊AWS在产能缓解后的增长反弹,微软有望复制类似趋势。

◦ 担忧2:应用业务面临AI原生公司竞争。目前Copilot已拥有1

• 关键看点:新产能上线节奏、Copilot变现进度与生态整合效果。

2.甲骨文(ORCL: NYSE)

• 投资者情绪:偏负面,核心风险在于OpenAI是否能持续支撑其3

• 关键利好:2月2日宣布2

• 高盛观点:债务发行或已达峰值,未来随着产能上线和收入增长,甲骨文将更多依靠内生资金支持资本支出。

3. Salesforce(CRM: NYSE)

• 情绪变化:1月初因新增订单加速预期,投资者情绪偏正面,后续有所恶化。

• 核心争议与回应:

◦ 争议1:是否会被初创公司取代? Salesforce作为企业核心记录系统,依托领域专业知识和结构化数据优势,难以被轻易替代,且Agentforce产品反馈持续改善。

◦ 争议2:如何实现1

◦ 争议3:席位数量压力是否影响收入? 前端销售岗位席位需求稳定,且Agentforce有望抢占AI市场份额,抵消潜在席位压力。

4.ServiceNow(NOW: NYSE)

• 投资者担忧:有机增长减速(5年从3

• 高盛看好逻辑:

◦ 核心业务企稳,

◦ 新领域扩张潜力大,CRM业务年经常性收入(ACV)已达14亿美元,增长率超3

◦ 安全业务具备交叉销售机会,AI解决方案推进顺利,Now Assist套餐客户续约时 entitlements最高增长13倍。

5.Snowflake(SNOW: NYSE)

• 投资者情绪:中期偏正面,但担忧第四季度业绩与2

• 核心争议:

◦ 争议1:毛利率承压(较峰值下降约2

◦ 争议2:Ice

◦ 争议3:与Databricks的竞争。未来3-5年数据现代化趋势将利好两家公司,数据清理需求将持续推动行业增长。

(二)卖出评级企业

1.奥多比(ADBE: NASDAQ)• 投资者情绪:结构性偏负面,1月已有约6家机构下调评级,当前估值或接近底部(未来12个月GAAP市盈率15倍,低于大型科技股同行的26倍)。

• 核心风险:AI民主化设计导致价值重心从功能丰富的大型软件转向轻量化AI原生工具,削弱奥多比的定价权和增长潜力。虽然专业创意人士仍依赖其高精度工具,但中低端市场面临替代压力。

• 潜在转机:Firefly有望成为图像扩散模型的统一协调层,Express产品质量提升,若能披露相关产品进展与AI直接收入,或改善投资者预期。

2.Datadog(DDOG: NASDAQ)

• 投资者情绪:短期偏正面,长期趋于平衡。

• 核心争议:

◦ 争议1:Ope

◦ 争议2:云迁移红利能否抵消竞争压力。客户AI转型初期Datadog支出可能增加,后续优化可能导致支出回落,但整体仍有望保持正增长。

• 关键看点:第四季度财报中关于合同承诺部分的披露,以及亚马逊、Chronosphere的竞争动态。

(三)中性评级企业

1.CoreWeave(CRWV: NASDAQ)• 投资者情绪:喜忧参半,偏向正面。

• 核心优势:与英伟达深化合作,计划2

• 主要风险:数据中心建设复杂度高、资本密集,产能上线时间不确定;GPU6年使用年限假设存在不确定性。

• 市场表现:年初至今上涨约1

2.财捷集团(Intuit: NASDAQ)

• 核心担忧:Claude Cowork等AI工具对TurboTax(税务软件)和QuickBooks(中小企业财务软件)的冲击。

• 高盛观点:

◦ TurboTax:品牌认知、准确性保障与CreditKarma的整合优势难以复制,低价替代方案长期存在但未影响其增长。

◦ QuickBooks:中小企业缺乏自建技术栈的时间与能力,Intuit的GenStudio平台提供定制化工作流,AI工具更多是补充而非替代。

• 潜在利好:OBBBA法案新增税收优惠条款,可能推动更多用户选择高端服务,提升每用户平均收入(ARPU)。

3.Workday(WDAY: NASDAQ)

• 投资者情绪:偏负面,核心关注其AI战略进展与市场饱和度问题。

• 乐观因素:AI代理工具反馈积极,技术基础扎实;市场预期较低,估值合理,若能顺利整合并购资产(HiredScore、Paradox),有望打开新增长空间。

• 关键看点:

四、重点数据图表解读

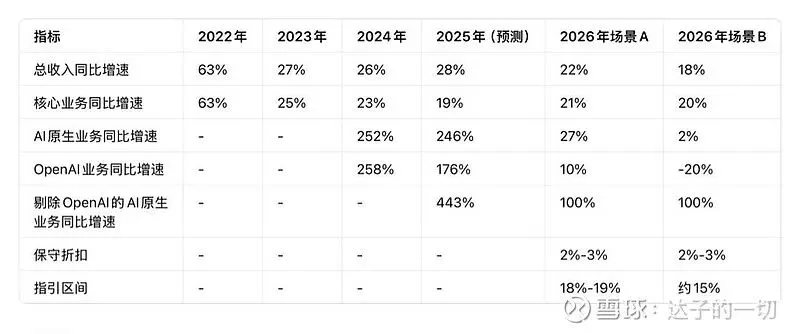

(一)Datadog2

(二)TurboTax2

五、个人投资洞察

作为普通投资者,结合这份研报,有几个关键点值得我们留意:

1.AI是核心变量,但分化明显:AI对软件行业的影响并非"一刀切"——既有像微软、Salesforce这样依托原有生态整合AI实现增长的企业,也有像奥多比这样面临AI替代压力的公司。选择时更应关注企业将AI转化为实际收入的能力,而非单纯的技术概念。

2.估值与基本面匹配度很重要:当前市场对部分企业的负面情绪已反映在股价中(如奥多比的低市盈率),但基本面企稳信号尚未明确前,不宜盲目抄底;而对于有清晰增长催化剂的企业(如微软的产能释放、Salesforce的Agentforce推广),需跟踪关键数据的兑现情况。

3.长期逻辑优先于短期波动:软件行业的竞争本质是生态和客户粘性的竞争。SaaS老牌企业凭借多年积累的客户基础和领域知识,在AI转型中仍具备先天优势;而AI原生公司则需要突破商业化瓶颈。长期来看,能平衡创新与盈利能力的企业更值得关注。

4.风险防控不可忽视:行业仍面临宏观经济波动、IT支出收缩、竞争加剧等外部风险,单一企业还存在客户集中、产能不及预期、并购整合失败等个体风险,投资时需做好仓位管理和分散配置。

信息来源与风险提示

• 信息来源:高盛全球投资研究部2

• 风险提示:本文章仅为研报翻译解读,不构成任何投资建议。股市有风险,投资需谨慎。过往业绩不代表未来表现,企业经营状况、行业竞争格局、宏观经济环境等均可能影响企业股价表现。投资者应结合自身风险承受能力,独立判断、审慎决策。