编者按:

这份深度研究报告系统剖析了中美货币供应量(M1与M2)的定义演变、运行机制及其背后的金融结构差异。文章首先阐述了中国在2025年进行的统计口径重大修订,通过将个人活期存款和支付机构备付金纳入M1,更真实地反映了数字经济下的社会流动性。核心篇幅深挖了“M1-M2剪刀差”作为经济周期先行指标的意义,揭示了从房地产驱动的“资金活化”到当前“存款定期化”的结构性转型压力。最后,通过对比发现,中国较高的M2/GDP比率源于银行主导的间接融资体系,而非单纯的货币超发。该报告旨在指导投资者告别“总量迷信”,转向通过结构变迁与价格型调控来把握中国宏观经济的脉搏。

1. 绪论

货币供应量(Money Supply)不仅是现代宏观经济运行的血液,更是中央银行进行宏观调控、市场主体预判经济周期的核心指标。其中,狭义货币(M1)与广义货币(M2)作为衡量流动性层级的两个关键维度,其消长变化深刻反映了经济体内部的投资意愿、消费活力以及金融结构的变迁。

过去十年(2015-2025年),中国经济经历了从高速增长向高质量发展的转型,金融体系也随之发生了剧烈变革。从2015年的股市波动与房地产去库存,到2018年的金融去杠杆,再到2024年的“手工补息”治理以及2025年央行对M1统计口径的历史性修订,货币指标的每一次大幅波动背后,都隐藏着深层的制度逻辑与市场博弈。

与此同时,作为全球最大的两个经济体,中国与美国在货币统计口径、货币创造机制以及金融深化路径上存在显著差异。美国在2020年对M1定义的重大调整(Regulation D的修改)与中国在2025年将个人活期存款纳入M1的举措,虽然看似都是统计技术的修正,实则折射出两国在支付体系数字化、金融脱媒程度以及货币政策传导机制上的不同演进方向。

本报告旨在以专业的视角,对M1和M2的定义内涵进行溯源与重构,深度复盘中国近十年货币供应量的演变路径,剖析“M1-M2剪刀差”这一经典指标在当下的有效性与异化,并通过详尽的中美对比,揭示两国M2/GDP比率差异背后的金融结构根源。

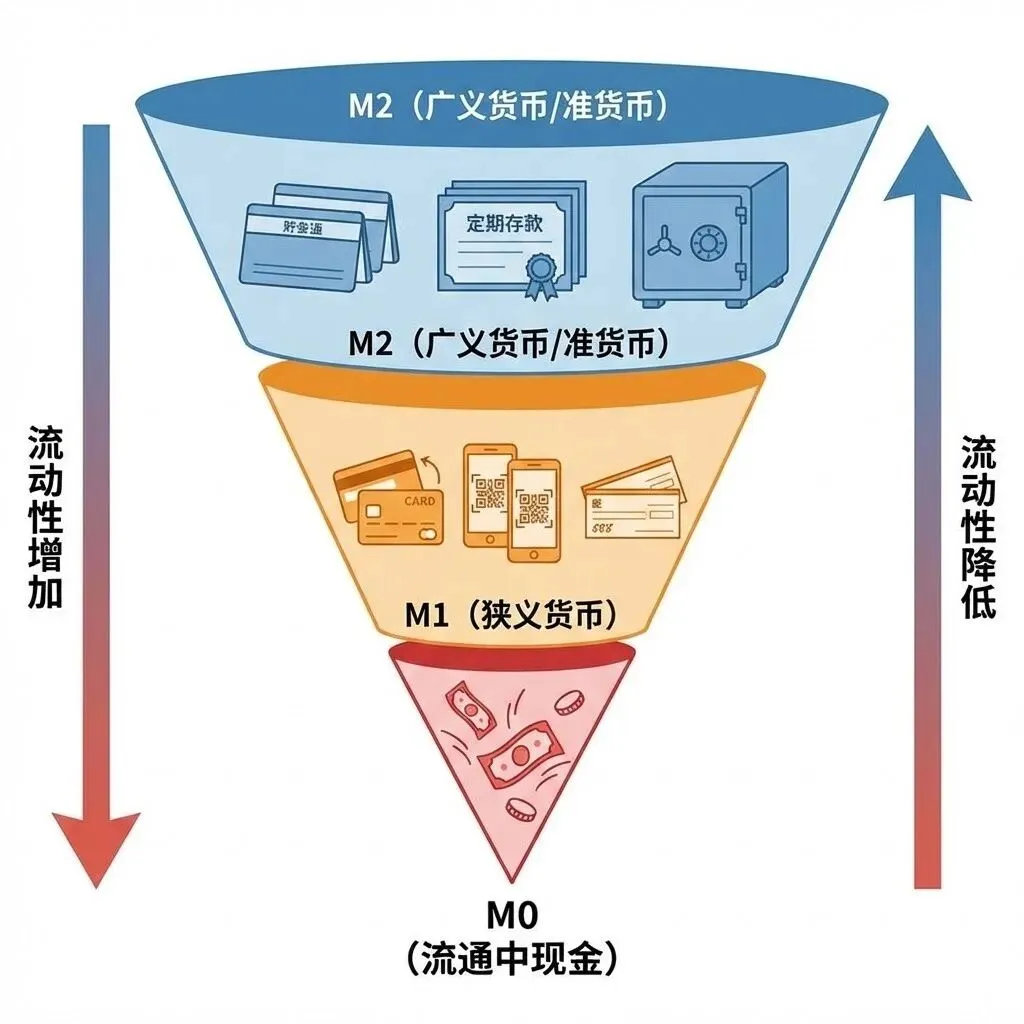

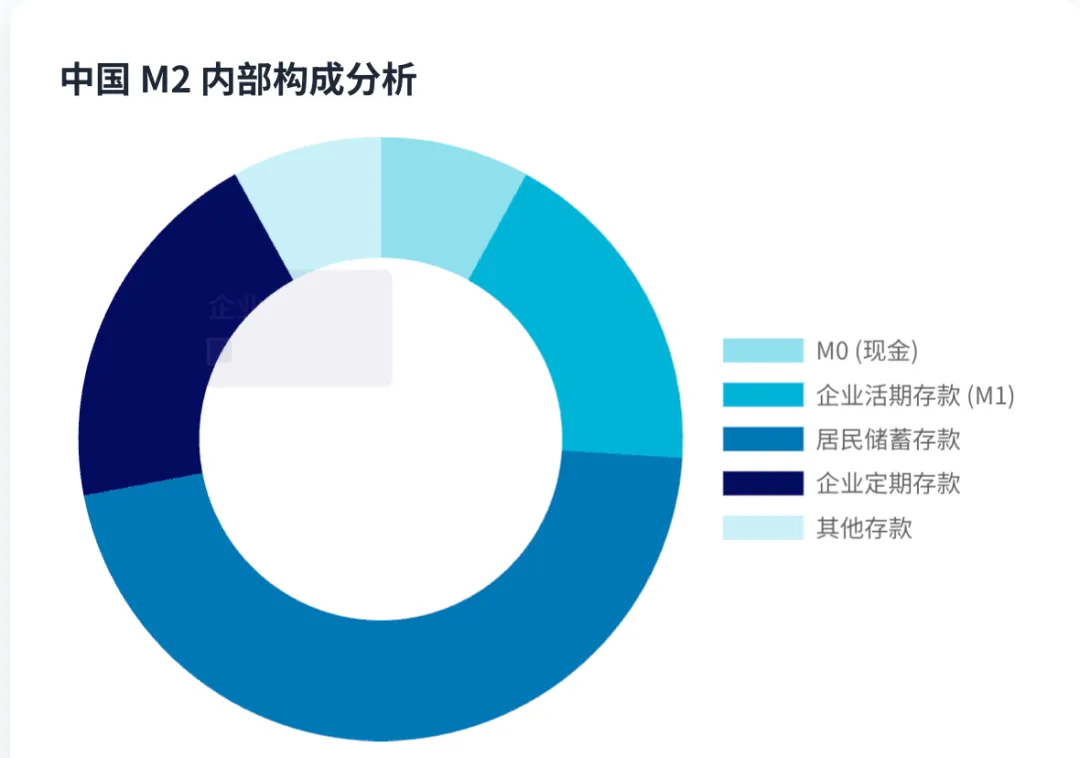

M1:狭义货币💵

“现实购买力” (随时可花的钱)

●M0(流通中现金)

●企业活期存款(关键项)

注意:中国的 M1 通常不包含居民储蓄存款。

经济信号

M1 高增长代表企业资金周转快、投资意愿强,是经济繁荣和股市活跃的先行指标。

M2:广义货币🏨

“潜在购买力” (社会总财富)

●包含所有 M1

●居民储蓄存款(无论活期定期)

●企业定期存款

经济信号

反映社会总需求的变化和未来通胀压力。M2 的稳定增长是 GDP 扩张的基础。

2. 货币供应量的理论框架与定义重构

要理解货币数据的波动,必须首先穿透其统计定义的表象,理解其背后的流动性层级划分逻辑。货币统计口径并非一成不变,而是随着支付技术进步和金融监管环境的变化而动态调整。

2.1 货币层次划分的流动性原则

按照国际货币基金组织(IMF)的标准,货币层次的划分主要依据资产的“流动性”(Liquidity),即一种资产转换为交易媒介的便利程度和成本。

M0(流通中现金): 指银行体系以外各个单位的库存现金和居民的手持现金之和。它是流动性最强的货币形式,但随着电子支付的普及,其在货币总量中的占比逐年下降1。

M1(狭义货币): 通常被称为“交易性货币”。它代表了经济体中现实的购买力,主要用于满足当前的交易需求。

M2(广义货币): 在M1的基础上,加上“准货币”(Quasi-money),即定期存款、储蓄存款等。M2代表了现实购买力与潜在购买力之和,是衡量社会总需求和通胀压力的重要指标2。

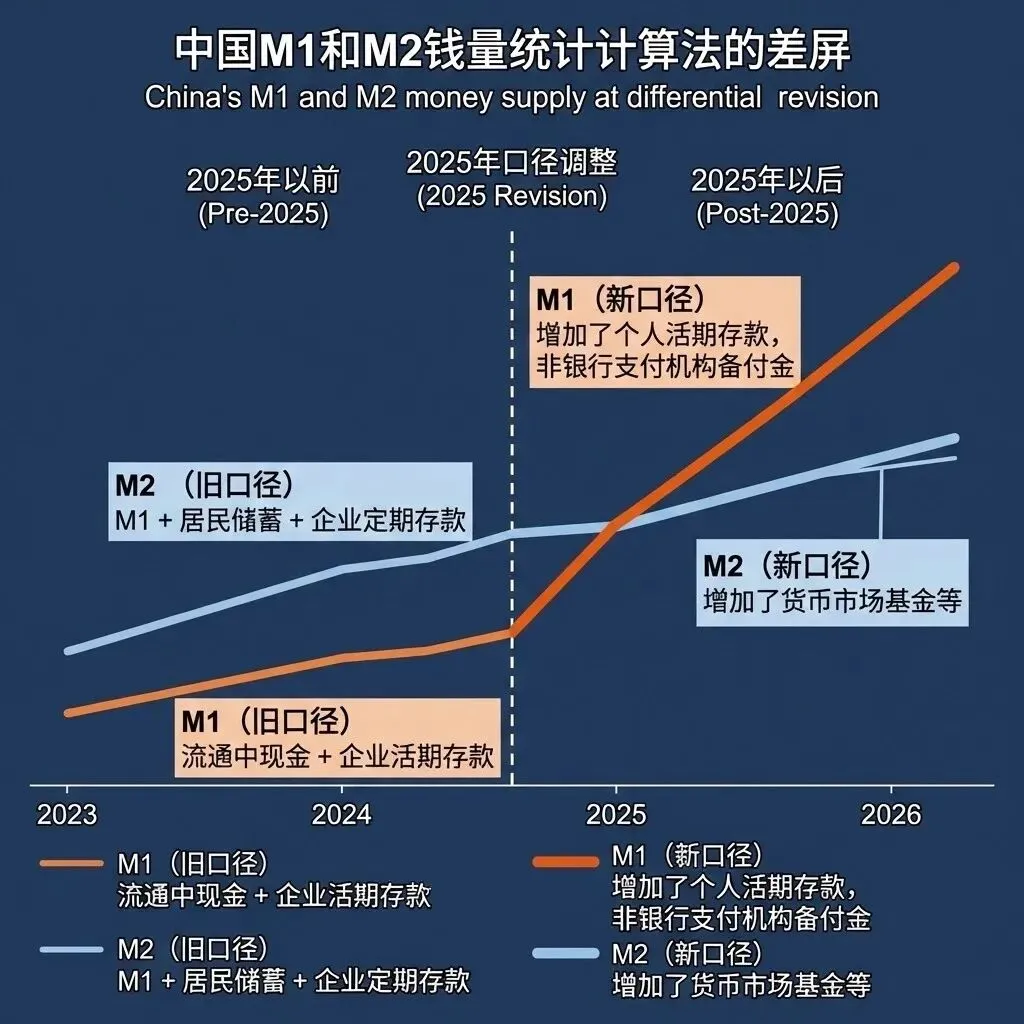

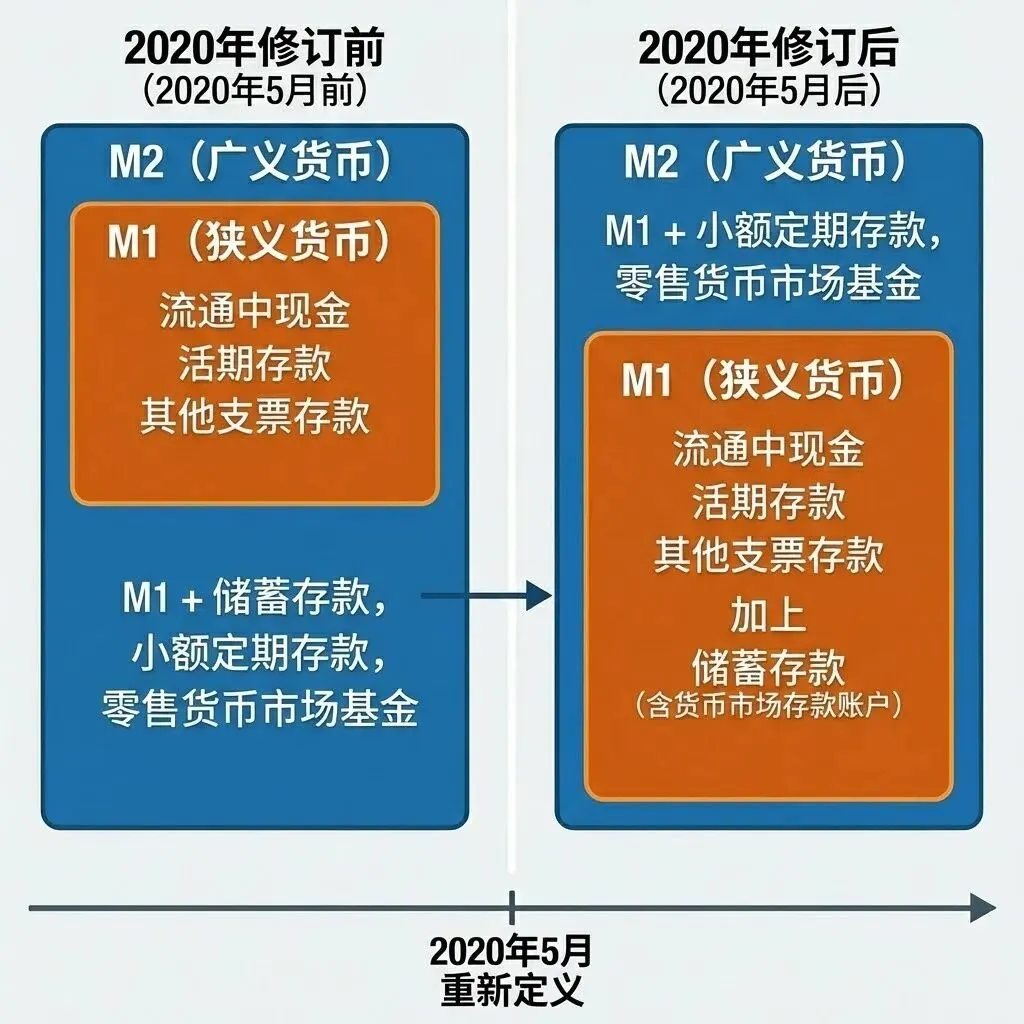

2.2 中国M1与M2定义的历史演变与2025年大修订

中国人民银行对货币供应量的定义经历了多次微调,但最剧烈、影响最深远的变革发生在2025年。

2.2.1 传统口径(2025年1月之前)

在相当长的时间里,中国的M1统计口径相对狭窄,主要包括:

M0。

单位活期存款(企业、机关团体的活期存款)。

不包含: 个人活期存款、非银行支付机构(如支付宝、微信支付)的客户备付金。

存在的缺陷: 在传统银行卡和存折时代,个人活期存款主要用于储蓄,取现或转账较为繁琐,流动性远不如现金。然而,随着移动支付的爆发式增长,个人活期存款实际上已经具备了随时用于支付的功能。将这部分资金排除在M1之外,导致M1严重低估了社会的实际交易能力,也造成了春节期间因企业发奖金导致存款从企业(M1)流向居民(非M1)的“M1大跳水”假象,即所谓的“春节扰动”3。

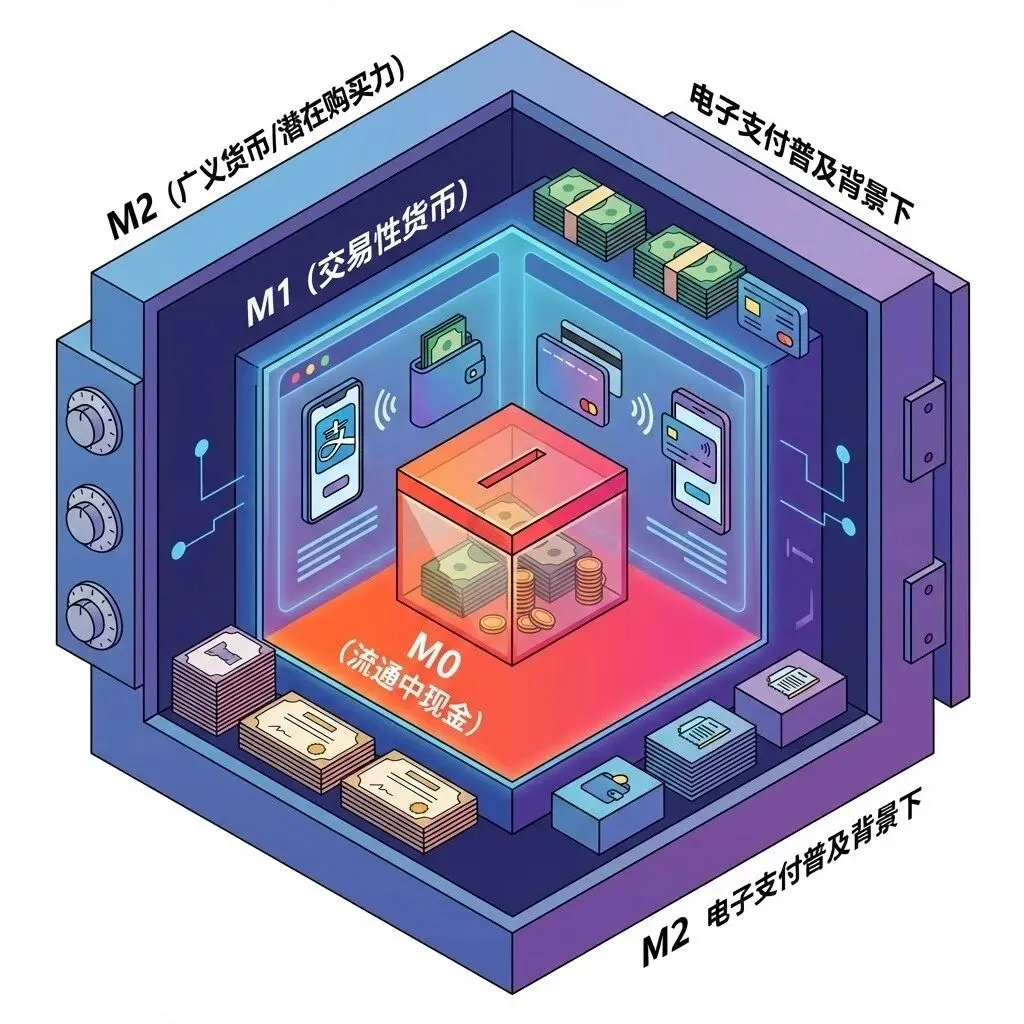

2.2.2 2025年新口径的内涵与意义

2024年12月2日,中国人民银行宣布自2025年1月起启用新修订的M1统计口径5。此次修订是适应数字经济发展的必然结果。

新口径M1的构成:

M0(保持不变)。

单位活期存款(保持不变)。

个人活期存款(新增):这是最大的变量。随着手机银行和第三方支付的普及,个人活期存款已高度货币化3。

非银行支付机构客户备付金(新增):即沉淀在支付宝、微信支付等账户中的余额。截止2022年这部分资金已超2万亿元,具有极强的交易属性3。

表 1:中国M1统计口径修订前后对比

项目 | 旧口径(2025前) | 新口径(2025后) | 修订逻辑 |

M0 | 包含 | 包含 | 现金仍是基础货币。 |

单位活期存款 | 包含 | 包含 | 企业日常经营周转资金。 |

个人活期存款 | 不包含(计入M2) | 包含 | 移动支付赋予其即时交易属性,流动性等同于现金。 |

支付机构备付金 | 不包含(计入M2) | 包含 | 第三方支付余额实质上是电子现金。 |

M2总量 | 不变 | 不变 | 仅是M2内部结构的调整,将部分准货币划入狭义货币。 |

修订的影响: 此次修订消除了长期以来的统计扭曲。根据测算,若按旧口径,2024年4月M1同比下降1.4%;但若纳入个人活期存款,则转为增长0.6%;若进一步纳入备付金等,增速更是达到2.6%1。这意味着旧口径严重夸大了经济的“通缩”信号,新口径更真实地反映了社会流动性充裕程度。

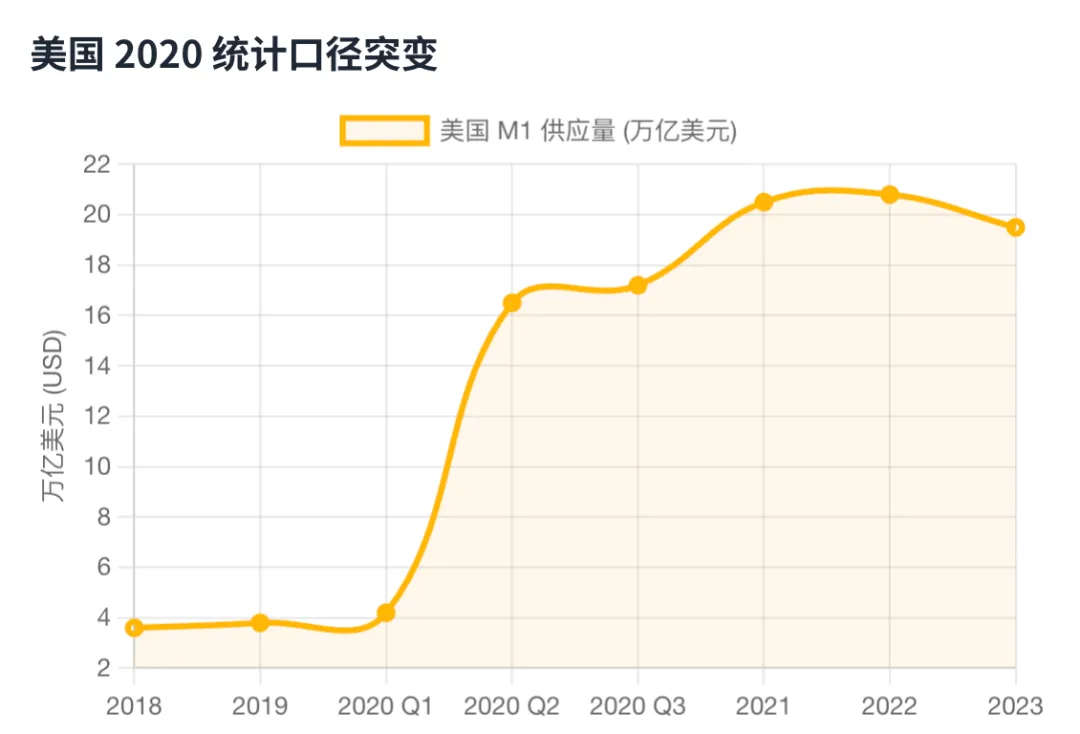

2.3 美国M1与M2定义的断裂式调整(2020年)

美国的货币统计在2020年5月经历了一次“地质突变”,这使得跨时期的中美M1数据对比需要极度谨慎。

2.3.1 2020年之前的美国标准

美联储曾严格区分“交易账户”(Transaction Accounts)和“储蓄存款”(Savings Deposits)。根据D条例(Regulation D),储蓄账户每月限制转账或取款不超过6次。因此,储蓄存款被归类为M2,而不计入M18。

2.3.2 2020年5月的重新定义

为了应对COVID-19疫情,美联储转向“充足准备金”(Ample Reserves)体制,将存款准备金率降至0%,并取消了Regulation D中关于储蓄存款6次转账的限制9。

结果: 储蓄存款在监管上不再与交易账户有区别。美联储随即将“储蓄存款”(Savings Deposits)全部从M2的非M1部分移入M1。

数据断层: 这一调整导致美国M1数据在2020年5月瞬间“暴涨”——从约4万亿美元直冲至16万亿美元以上11。这并非美联储“印钞”印出了12万亿美元,而是统计分类的变更。

2020年5月,美联储修改规则,将储蓄存款划入 M1。这导致图表出现垂直拉升。注意:这并非全是印钞结果,更多是统计分类的变更。

表 2:中美M1/M2定义核心差异对比

维度 | 中国 (China) | 美国 (USA) | 差异分析 |

M1核心构成 | M0 + 企业活期 + 个人活期(2025后) + 备付金 | 通货 + 活期存款 + 储蓄存款(2020后) | 美国M1范围更广,几乎囊括了所有非定期存款。 |

储蓄/定期存款 | 严格区分定期与活期。定期计入M2。 | 储蓄存款(Savings)现计入M1;仅小额定期(Time Deposits)计入M2非M1部分。 | 中国对“活期”界定更严,关注企业经营意愿;美国更关注资金的可提取性。 |

统计调整驱动力 | 支付技术进步(移动支付) | 货币政策体制变革(零准备金/充足准备金体制) | 中国侧重技术现实,美国侧重监管框架。 |

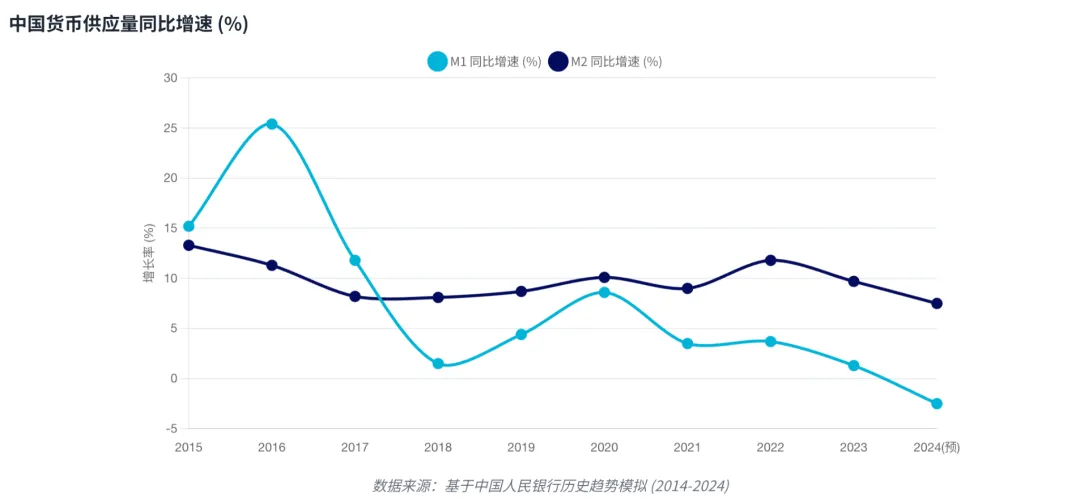

3. 中国M1与M2近十年的演变及现状(2016-2026)

中国货币供应量的演变史,是一部宏观经济调控史。从2016年的“资产荒”到2024年的“手工补息”治理,M1和M2的每一次背离都精准刻画了中国经济的结构性矛盾。

3.1 第一阶段:正剪刀差与房地产狂热(2015-2017)

特征: M1增速大幅高于M2(M1 > M2)。

背景: 2015年股灾后,大量资金从股市撤出(减少了M2中的保证金存款),并未回流定期存款,而是涌入房地产市场。

机制: 居民动用储蓄(M2)买房,资金转化为房地产企业的活期存款(M1)。随着房地产销售火爆,企业账上趴着大量活期资金准备拿地,导致M1增速一度飙升至25%以上13。

意义: 这一时期的“正剪刀差”反映了企业资金极度活跃,但这种活跃主要集中在房地产和地方融资平台,并未全面流向实体制造业,被称为“脱实向虚”。

3.2 第二阶段:去杠杆与剪刀差转负(2018-2021)

特征: M1增速快速回落,并长期低于M2,形成负剪刀差。

背景: 2018年资管新规出台,金融去杠杆开启。表外融资(信托、委托贷款)被大幅压缩,房地产企业和地方平台的融资渠道受阻。

机制:

融资收紧: 影子银行萎缩导致企业获取资金能力下降,活期存款减少。

地产降温: “房住不炒”政策下,商品房销售增速放缓,居民存款向企业活期存款的转化链条减速13。 意义: 剪刀差转负标志着中国经济进入“存量博弈”时代,企业扩张意愿减弱,流动性开始出现分层。

3.3 第三阶段:疫情冲击与预防性储蓄(2020-2022)

特征: M2增速回升,但M1低位徘徊。

机制: 疫情期间,央行加大了流动性投放(推高M2),但受制于供应链受阻和消费场景缺失,企业对未来预期悲观,倾向于将资金存为定期以规避风险(存款定期化),导致资金未能有效转化为M113。

现象: 居民部门出现大规模的“超额储蓄”,消费和投资意愿双杀。

3.4 第四阶段:“手工补息”治理与M1失真(2023-2024)

特征: M1增速罕见转负,数据出现极度异常。

事件: 2024年4月,监管部门重拳打击银行“手工补息”(即银行为了揽储,通过手工补录方式给企业支付高于法定上限的利息)1。

影响:

资金大搬家: 约20万亿规模的涉及手工补息的存款受到影响,其中约2.5万亿的“协定存款”(原计入M1)在监管压力下流出,转为理财产品或定期存款(计入M2或脱离M2)14。

数据塌陷: 这导致2024年4月M1同比大幅下降(-1.4%),但这并非经济基本面突然恶化,而是对此前虚增M1的“挤水分”。这也直接催生了2025年的统计口径大修订1。

3.5 第五阶段:新口径下的再平衡(2025-2026)

特征: 统计修正后,M1增速回正,M2创历史新高。

数据: 2026年1月,中国M2余额达到347.19万亿元的历史峰值,同比增长9.0%;新口径下的M1也结束了负增长,显示出企稳迹象15。

现状: 虽然数据面好转,但“资金活化”程度依然偏弱。2025年非银存款(理财等)增量创十年新高,说明资金仍在金融体系内空转或寻求高收益资产,并未完全进入实体扩大再生产17。

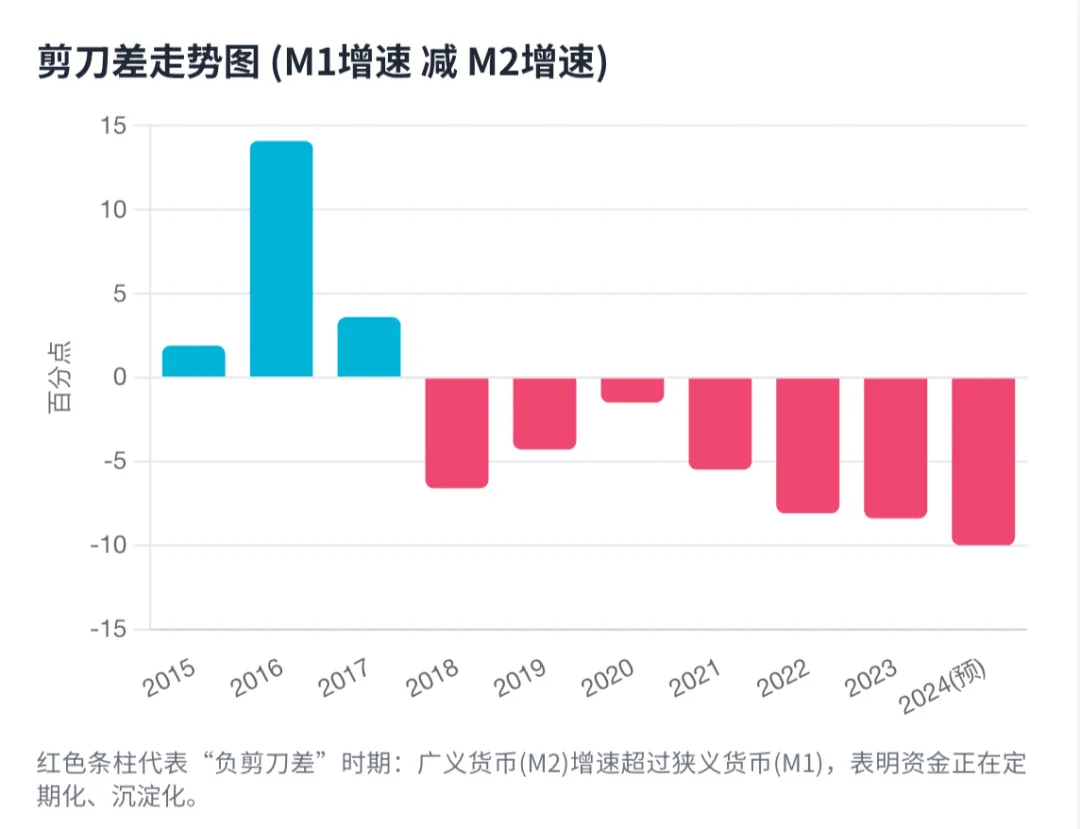

4. M1-M2“剪刀差”的深度解析:意义、差别与作用

“剪刀差”(M1增速 - M2增速)是中国金融市场分析中最为经典的先行指标之一,被誉为经济周期的“温度计”。

4.1 剪刀差的经济学含义

正剪刀差(M1 > M2)= 资金活化(Activation):意味着企业对未来经济看好,愿意将资金保持在活期账户以随时进行投资、购买原材料或支付工资。此时货币流通速度加快,往往对应着经济过热、通胀上行或资产价格(股市、楼市)上涨。

负剪刀差(M1 < M2)= 资金钝化(Passivation):意味着企业和居民对未来预期悲观,投资和消费意愿不足,倾向于将资金锁定为定期存款或理财产品以获取稳定利息(存款定期化)。此时货币流通速度下降,容易形成“流动性陷阱”。

4.2 剪刀差对中国经济各领域的影响

4.2.1 对房地产市场的影响:最强的正相关

研究表明,M1与房地产销售具有极强的同步性或领先性。

传导机制: 居民购买新房 -> 居民储蓄(M2)减少 -> 开发商活期存款(M1)增加。

历史验证: 2016年的正剪刀差主要由房地产销售爆发驱动。反之,2024年M1的深度负增长,直接映射了房地产销售的低迷和房企流动性的枯竭13。

结论: M1是房地产周期的影子。只要房地产销售不回暖,M1很难出现持续性的趋势反转。

4.2.2 对股票市场(A股)的影响:由强转弱

传统逻辑: 历史上,M1增速回升往往领先A股牛市3-6个月。逻辑是企业流动性充裕后,资金会溢出到股市;同时M1回升代表企业盈利预期改善。

逻辑失效(2018年后): 近年来M1与股市的相关性显著减弱。

原因1: 2015年股灾后的“创伤效应”,导致资金即使活化也不愿进入股市,而是通过理财流向债市。

原因2: 2024年的“资产荒”,使得M1的变动更多受监管(如手工补息禁令)影响,而非市场自发行为,失去了信号意义13。

4.2.3 对实体工业与物价(PPI)的影响

领先指标: M1通常领先工业生产者出厂价格指数(PPI)约6-9个月。

机制: 企业增加活期存款通常是为了备货和补库存,这会拉动原材料需求,进而推升PPI。

现状: 2024-2025年的低M1增速预示着PPI长期处于低位震荡,工业部门面临持续的通缩压力,企业去库存意愿强烈,缺乏主动扩产的动力1。

4.3 剪刀差的“失效”与异化

值得注意的是,随着金融产品的丰富(如余额宝、理财产品),大量的“类货币”资产并未计入M1(甚至部分不计入M2),这导致剪刀差的指示意义在下降。2025年的统计口径修订正是为了修复这一指标的有效性,将“潜伏”在支付工具里的购买力重新纳入观察视野。

巨大的“准货币”(居民储蓄+定期存款)占据了 M2 的绝大部分。这部分资金虽然存在,但未转化为即时的消费和投资动力。

5. 中美M1与M2的比较研究:差别、根源与意义

中国和美国的M2/GDP比率差异巨大(中国超过200%,美国约70-90%),这常被误读为中国“货币超发”严重。然而,深入对比发现,这种差异根源于两国截然不同的金融结构和货币创造机制。

5.1 结构性差异:直接融资 vs 间接融资

这是造成中美M2/GDP差异的根本原因。

中国:银行主导的间接融资体系(Banking Dominant)

机制: 中国企业的融资约80%依赖银行贷款。根据货币银行学原理“贷款创造存款”,每一笔银行贷款都会在负债端派生出等额的存款(M2)。因此,中国经济每增长1元,往往需要派生出2元以上的M2来支撑18。

结果: 信用扩张主要体现为银行资产负债表的扩张,直接导致M2高速增长。M2/GDP自然居高不下20。

美国:市场主导的直接融资体系(Market Dominant)

机制: 美国企业融资主要依赖债券市场(Bond Market)和股票市场。2013年数据显示,美国债市规模是其银行资产的2.3倍18。

结果: 当企业发行债券融资时,资金只是从投资者的账户转移到企业的账户(M2内部转移),并不会像银行贷款那样“无中生有”地创造新的M2。因此,支持同样的GDP增长,美国所需的M2增量远小于中国21。

5.2 货币政策传导机制的差异

美国:“价格型”调控(Ample Reserves Regime)

模式: 2008年尤其是2020年后,美联储转向“充足准备金”框架。美联储不再关注M2的具体数量,而是通过调节超额准备金利率(IORB)和隔夜逆回购利率(ON RRP)来控制联邦基金利率(FFR)22。

M2的角色: 在美国,M2更多是经济活动的结果而非央行的控制目标。美联储甚至不再强调M2增速与通胀的直接联系。

中国:“数量型”为主向“价格型”过渡

模式: 中国人民银行长期采用“数量型”调控,明确设定M2和社会融资规模的增速目标(通常锚定名义GDP增速)。存款准备金率(RRR)仍是重要的调节工具18。

M2的角色: M2是中国央行的中介目标。央行通过控制信贷额度、调整RRR来直接干预M2增速,以实现稳增长或防过热的目标。

5.3 统计口径导致的不可比性

如前所述,2020年美联储修改Regulation D后,其M1几乎包含了所有存款(储蓄存款被纳入),导致M1/M2比率飙升至极高水平。而中国即使在2025年修订后,定期存款和理财产品仍被严格排除在M1之外。

表 3:中美金融指标结构性对比

指标 | 中国 (China) | 美国 (USA) | 根源解析 |

M2/GDP比率 | 高 (>230%) | 低 (~70-90%) | 中国靠贷款创造货币(做大分母),美国靠发债融资(不增分母)。 |

M1/M2比率 | 低 (~30%) | 极高 (>80%, 2020年后) | 美国将储蓄存款视为M1(监管变更),中国严格区分。 |

货币乘数 | 相对较高(受RRR约束) | 极不稳定(受超额准备金影响) | 美国银行持有大量超额准备金,资金淤积在央行账上未流出18。 |

融资结构 | 债权/股权 < 20% | 债权/股权 > 70% | 中国金融风险集中在银行体系,美国分散在资本市场。 |

5.4 差异的深层意义

金融效率差异: 中国的高M2/GDP反映了资金使用效率偏低。大量资金沉淀在低效的国企或基建项目中(资金钝化),导致需要越来越多的货币投放才能维持同样的GDP增长(边际效用递减)25。

抗风险能力: 美国的直接融资分散了风险,但也使得资产价格波动对经济影响更大(财富效应)。中国的银行主导体系在危机时便于政府行政干预(如指令性贷款),但也容易积累系统性金融风险(坏账)。

通胀敏感度: 由于美国M2更多直接对应居民消费(直接发钱),其M2高增更容易引发CPI通胀(如2021-2022年)。中国M2高增更多流入企业投资和基建,往往推升PPI或资产价格,而非直接推升CPI。

6. 深度研究总结与未来展望

6.1 结论:告别“总量迷信”,关注“结构变迁”

本研究表明,M1和M2作为传统的货币分析工具,其内涵正在被数字经济和监管变革重塑。

对于中国: “M1-M2剪刀差”的负值化可能是一个长期的结构性现象,而非短期的周期波动。这标志着房地产驱动货币创造的时代终结,中国正在经历痛苦的“金融去地产化”过程。2025年的统计口径修订虽然修复了数据的失真,但并未改变企业投资意愿不足(资金活化度低)的实体经济现实。

对于中美对比: 简单的M2总量对比毫无意义。中国的“高货币存量”是间接融资体系的必然产物,而非单纯的货币超发。但这种模式正面临极限,资金空转和资本产出率下降要求中国必须加快发展直接融资,降低对银行信贷的依赖。

6.2 未来展望

M1的“去金融化”与“生活化”: 随着2025年新口径的实施,M1将更多反映居民的消费潜力和支付习惯,而非单纯的企业投资冲动。分析师需要重新建立M1与消费、零售数据的相关性模型。

数字人民币(e-CNY)的变量: 目前e-CNY主要计入M0。未来随着可编程货币(Smart Contracts)的应用,e-CNY可能具备生息属性或特定用途限制,这将进一步模糊M0、M1与M2的边界,对货币统计提出新的挑战26。

政策范式的转型: 鉴于数量型指标(M2)与实体经济的相关性减弱,中国央行将加速向价格型调控转型。未来,观察LPR利率、国债收益率曲线的形态,可能比单纯盯着M2增速更为重要。

综上所述,M1与M2的演变史,实则是中国经济从高速增长向高质量发展、从要素驱动向创新驱动转型的金融侧写。理解这一过程,是把握未来十年中国宏观经济脉搏的关键。

(全文完)

【合作与咨询】

如需技术交流、咨询服务或项目合作

电子邮箱:8610222@qq.com

脚踏实地,仰望星空,在天空与大地之间,寻找确定的答案。

引用的著作

王剑:为什么要修改M1统计口径? - 国际货币网 International ..., http://www.imi.ruc.edu.cn/IMIsd/dc0ea6460fe04c29816137bd5063cd77.htm

如何看待M2与M1增速“剪刀差”? - 新浪财经, https://finance.sina.com.cn/jjxw/2026-01-23/doc-inhihsry1013062.shtml?froms=ggmp

M1统计口径修订背后:个人活期存款逐步成为流动性极强的支付工具 ..., https://www.nbd.com.cn/articles/2024-12-03/3670578.html

中国人民银行决定自统计2025年1月份数据起启用新修订的狭义货币统计口径, https://jrjgj.suzhou.gov.cn/szdfjr/jrsx/202412/1ffffa89ea6043c09abb29c03a11b9d8.shtml

央行:明年1月起M1统计口径将扩围 纳入个人活期存款和非银行支付机构客户备付金, https://www.stcn.com/article/detail/1435687.html?u_atoken=e5ba6d8ee62b4606b724ba64ff1e05f8&u_asig=ffbfd

央行大动作,宣布修订M1统计口径 - 中国基金报, https://www.chnfund.com/article/ARd59cf17e-bd43-35d0-4794-3a169990619b

China's central bank revises statistical scope of M1 - Global Times, https://www.globaltimes.cn/page/202412/1324233.shtml

M2/M1 | FRED | St. Louis Fed, https://fred.stlouisfed.org/graph/?g=9aV

Help me understand the implications of the FEDs recent redefinition of M1 money supply., https://www.reddit.com/r/AskEconomics/comments/lv9mpa/help_me_understand_the_implications_of_the_feds/

The Fed - An Update to Measuring the U.S. Monetary Aggregates - Federal Reserve Board, https://www.federalreserve.gov/econres/notes/feds-notes/an-update-to-measuring-the-u-s-monetary-aggregates-20241112.html

Chapter 7: The Fed's Policies Since the 2020 Coronavirus Panic | Mises Institute, https://mises.org/online-book/understanding-money-mechanics/chapter-7-feds-policies-2020-coronavirus-panic

Money Stock Measures - H.6 Release ... - Federal Reserve Board, https://www.federalreserve.gov/releases/h6/h6_technical_qa.htm

M1 与M2 由正到负剪刀差揭秘 - 华泰证券, https://crm.htsc.com.cn/doc/2018/10730101/c0034fdf-327a-49c3-959c-7b0cdc7ce891.pdf

中信建投:禁止手工补息可能对于M1的影响更为明显 - 证券时报, https://www.stcn.com/article/detail/1217122.html?u_atoken=68fd8939a85ebda7e83535d226267737&u_asig=ffbfd

中国货币供应M2 | 1996-2026 数据| 2027-2028 预测 - 经济指标, https://zh.tradingeconomics.com/china/money-supply-m2

个人活期存款等被正式纳入M1,有何影响 - 新京报, https://m.bjnews.com.cn/detail/1739541258129701.html

2025年非银存款增量创十年新高,M2-M1剪刀差走阔不改资金活化趋势, https://wap.eastmoney.com/a/202601163622158974.html

Comparison of China and US Bank Reserves and Their ... - EliScholar, https://elischolar.library.yale.edu/cgi/viewcontent.cgi?article=15460&context=ypfs-documents

Does China or the United States print more money? | 明大友 on Binance Square, https://www.binance.com/en/square/post/12596965161658

China: Financial Deepening (M2/GDP) | DataTrack, https://datatrack.trendforce.com/Chart/content/2933/china-financial-deepening-m2gdp

China's Financial System and Economy: A Review - The University of Chicago, https://bfi.uchicago.edu/wp-content/uploads/2022/04/BFI_WP_2022-105.pdf

Monetary Policy Implementation with Ample Reserves, https://www.stlouisfed.org/publications/review/2025/may/monetary-policy-implementation-with-ample-reserves

Fed Balance Sheet Normalization and the Minimum Level of Ample Reserves, https://www.richmondfed.org/publications/research/economic_brief/2023/eb_23-07

China | The main takeaways of 2025 March “two sessions” - BBVA Research, https://www.bbvaresearch.com/wp-content/uploads/2025/03/2025-China-Two-Sessions-main-takeaways.pdf

经济日报:打破“剪刀差”出路在稳预期增信心 - 中国共产党新闻, http://cpc.people.com.cn/pinglun/n1/2016/0830/c78779-28676679.html

狭义货币(M1)新口径启用连续两个月同比正增长 - 金融 - Caixin, https://finance.caixin.com/2025-02-14/102288416.html