一、研报核心信息梳理

1. 竞争格局:非"赢家通吃"

高盛明确反对"零和博弈"思维,认为AI视频生成市场足够大,可灵和即梦可以共存共荣:

市场规模:2025年30亿美元 → 2030年290亿美元(10倍增长)

核心逻辑:市场扩张速度超过竞争挤压效应,头部玩家都能吃到增量红利

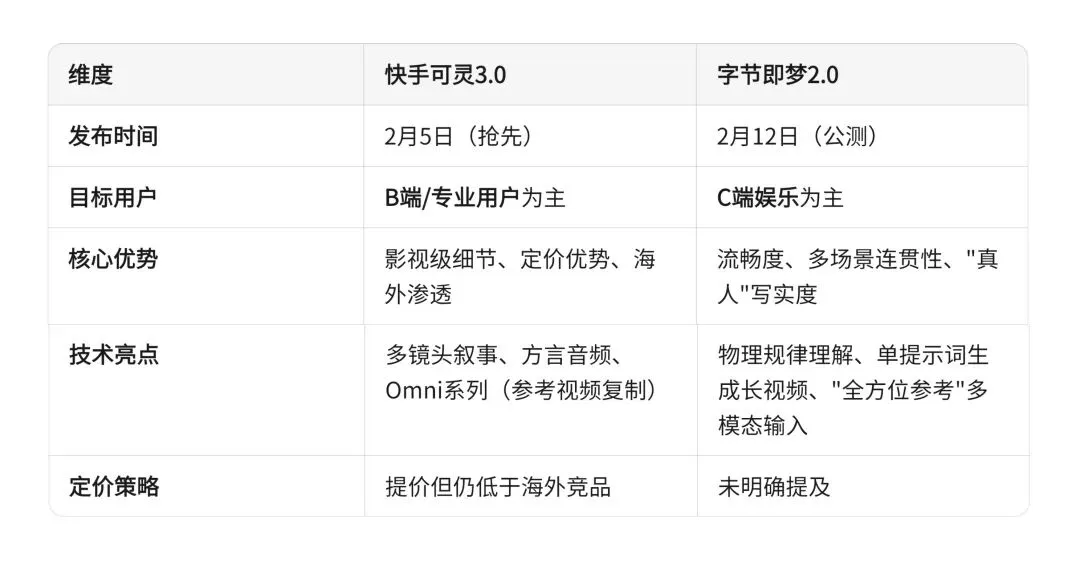

2. 产品对比:差异化定位

3. 关键数据信号

可灵商业表现:Sensor Tower数据显示,1月收入环比增长30-50%,全年2.6亿美元收入预期存在上行风险

技术地位:第三方基准测试(Artificial Analysis)中,可灵持续位居全球顶级模型

二、深层逻辑解读

为什么高盛强调"非赢家通吃"?

1. 市场特性:

视频生成是工具型市场,非网络效应极强的社交平台(如微信)。用户可以同时使用多个工具,迁移成本低,难以形成垄断。

2. 差异化生存:

可灵走专业化/国际化路线(正毛利扩张)

即梦走大众化/娱乐化路线(依托字节生态)

两者用户重叠度有限

3. 增量思维:

30亿→290亿美元的市场,增量竞争远大于存量博弈,先做大蛋糕比抢蛋糕更重要。

"价值链向上游转移"的洞察

这是报告最具战略价值的判断:

传统价值链:制作(重资产)→ 发行 → 变现

AI重塑后:IP/创意设计(高壁垒)+ 分发平台(流量优势)→ 制作(被AI democratize)

影响:

拥有优质IP的公司(如网文、漫画、游戏IP方)价值提升

平台型公司(抖音、快手、B站等)因掌握分发权而强化地位

纯制作公司面临价值压缩,除非掌握独特创意能力

三、投资/商业启示

四、研报背景与立场

信源:高盛研报

时效性:2025年2月13日(即梦2.0公测次日),非常及时

潜在偏向:作为公开研报摘要,相对中性,但需注意到可灵数据更详细(收入、增长),可能反映高盛对快手的覆盖更深入

五、关键结论

1. 技术层面:

可灵3.0与即梦2.0已处于同一梯队,差距在缩小,竞争进入场景深耕阶段

2. 商业层面:

短期看可灵商业化更快(收入数据验证),长期看即梦生态协同更强

3. 行业层面:

AI视频不会消灭人类创意,而是重构价值分配——创意和分发比执行更重要