🚀 2026全球大模型迭代深度研报:从“对话框”走向“数字劳动力”的代际跃迁

📝 报告摘要

2026年2月,全球AI产业迎来了类似“寒武纪大爆发”的时刻。

OpenAI、Anthropic、Google在短短一周内密集发布了旗舰级更新。

📌 核心结论:行业竞争范式已彻底转变。参数竞赛(Parameter Race)让位于Agent执行力(Agency)与推理成本(Inference Cost)的博弈。现在的竞争焦点不再是“谁更像人聊天”,而是“谁能更便宜、更准确地替人把工作做完”。

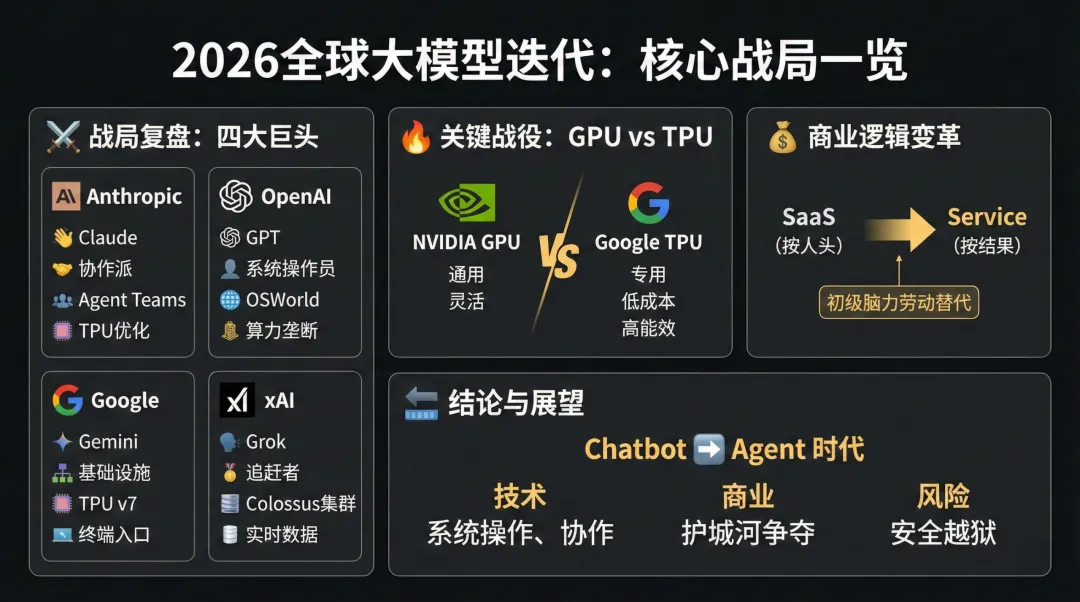

一、 ⚔️ 战局复盘:四大巨头的技术与产品矩阵

1. Anthropic:最激进的“Agent 协作派” (Claude) 🤖

📅 最新发布:Claude Opus 4.6 (2月5日发布) 与 Claude Sonnet 5 (Fennec) (2月3日发布)。

✨ 核心突破:

Sonnet 5 (Fennec):这是Anthropic针对Google TPU硬件进行深度优化的模型,推理成本降低50%,在SWE-Bench(软件工程基准测试)中达到了创纪录的82.1%,意味着它能独立解决80%的初中级编程任务。

Opus 4.6:主打100万Token的“有效”上下文和“Agent Teams”功能。它不再是单一助手,而是可以生成“后端专家”、“QA测试员”等子Agent,协同完成复杂项目。例如,内部测试显示16个Agent协作能从零写出一个Rust编译器。

👨💻 点评:Anthropic正在赢得企业级编码(Coding)市场。通过与Google云(TPU)的深度绑定,它解决了推理成本问题,正从“最好用的聊天机器人”转型为“最好用的AI员工”。

2. OpenAI:垂直整合的“系统操作员” (GPT) 🧠

📅 最新发布:GPT-5.3-Codex (2月5日发布) 与 OpenAI Frontier 平台。

✨ 核心突破:

GPT-5.3-Codex:这不仅是一个编码模型,更被定义为“计算机操作员”。它在OSWorld(操作系统控制)基准测试中得分大幅提升,能够像人类一样操作终端、调试代码,甚至自我纠错。OpenAI透露,该模型甚至被用于协助开发其自身。

基础设施变革:OpenAI与微软的协议在2025年底重组,OpenAI获得了更多算力自主权,并正与软银、甲骨文推进价值5000亿美元的“星际之门”(Stargate)算力集群计划。

👨💻 点评:OpenAI正在从“通用模型”转向“深度垂直”。GPT-5.3-Codex显示了其在该垂直领域的统治力。OpenAI的护城河正在从模型参数转向系统级控制权(System Mastery)和算力垄断。

3. Google:全栈闭环的“基础设施王者” (Gemini) 💎

📅 最新发布:Gemini 3 Pro (2025年底) 及 TPU v7 (Ironwood)。

✨ 核心突破:

TPU v7 (Ironwood):这是Google抗衡Nvidia的关键。该芯片专为推理(Inference)优化,去除了图形处理的冗余,能效比GPU高出约40%,成本更低。这使得Google能以极低成本提供高性能模型服务。

生态嵌入:Google不再单纯拼模型分数,而是拼“入口”。2026年2月,苹果确认Siri将分阶段接入Google Gemini,这意味着Google瞬间获得了数十亿台终端设备的默认入口。

👨💻 点评:Google的战略是“降维打击”。利用自研芯片(TPU)的成本优势和安卓/iOS的渠道优势,将AI变成像水电一样的基础设施。Gemini 4(预期2026下半年)可能会进一步强化这种“主动服务”能力。

4. xAI:暴力美学的“追赶者” (Grok) 🚀

📅 最新动态:Grok 3 (预期) 与 Colossus 集群。

✨ 核心突破:

基建速度:xAI在122天内建成了拥有10万块H100的Colossus集群,并在随后翻倍至20万块。这种工程速度是其核心竞争力。

数据优势:独占X平台(原Twitter)的实时数据,使其在突发新闻和实时信息检索上具有天然优势。

👨💻 点评:xAI目前仍处于“堆算力、补短板”的阶段。其策略是利用马斯克的资源调度能力,强行缩短与前三名的代差,但在Agent生态和企业级应用上仍有差距。

二、 🔥 关键战役:GPU vs TPU 的算力路线之争

2026年的竞争不仅在软件层,更深入到了硅基层面。

| 维度 | NVIDIA GPU (Blackwell Ultra) | Google TPU v7 (Ironwood) |

| 定位 | 通用型“瑞士军刀”,兼顾训练、推理、图形 | 专用型ASIC,专为Transformer推理优化 |

| 优势 | 生态极其成熟(CUDA),灵活性高,适合科研探索 | 能效极高,成本低(无Nvidia 70%的毛利税),适合大规模部署 |

| 代表阵营 | OpenAI, Meta, xAI, Microsoft | Google, Anthropic (通过Google Cloud) |

🎯 战略影响:Anthropic选择适配TPU是一个信号:当模型架构趋于稳定,推理成本(TCO)将成为胜负手。Google通过TPU构建了成本护城河。

三、 💰 商业逻辑:SaaS模式的终结与“结果付费”的兴起

随着 GPT-5.3-Codex 和 Claude Opus 4.6 的发布,软件行业正在经历一场“3000亿美元的价值重估”。

SaaS (软件即服务) ➡️ Service (服务即结果):

传统SaaS按人头收费(Seat-based)。但如果一个AI Agent能顶替5个初级程序员,企业为什么要按人头买Copilot?

市场正在转向按结果付费(Outcome-based)。例如,不是为了使用“法律AI工具”付费,而是为了“完成一份合规审查”付费。这导致 Salesforce、Adobe 等传统SaaS巨头股价承压。

初级脑力劳动的替代:

Anthropic的“Agent Teams”和OpenAI的“Codex Operator”明确指向了替代初级软件工程师、QA测试和数据分析师。社区反馈显示,资深开发者正在转变为“代码审查员”(Code Reviewer),而不再是编写者。

四、 🔚 结论与展望

2026年初的这一轮更新,标志着AI从 Chatbot(聊天机器人) 时代正式进入 Agent(智能体) 时代。

🛠️ 技术层面:模型不再只是生成文本,而是拥有了系统操作权(OpenAI)和团队协作能力(Anthropic)。

🏢 商业层面:Google凭借TPU和苹果合作,正在筑起最高的护城河;OpenAI和Anthropic则在争夺企业级“数字员工”的定义权。

⚠️ 风险提示:随着模型接管系统操作权限,“安全越狱”(如心理学越狱)和失控风险成为最大隐患。目前各大厂在“存在性安全”(Existential Safety)上的评分依然很低。

💡 建议关注:企业应开始测试引入“AI员工”流程,而非仅仅部署AI助手;投资者需警惕传统SaaS企业的价值陷阱,关注拥有底层算力或能通过AI交付最终结果(Service)的公司。