感兴趣的还是建议查一下原文去阅读。请注意,我只有阅读、并没有转载这篇研报的权限。我仅将研报的主要内容先总结在这里,后面又摘录了几张其中我觉得最有价值的截屏,当然如果作者认为有侵权,可以随时联系我删除。

-----脱水版极简总结----

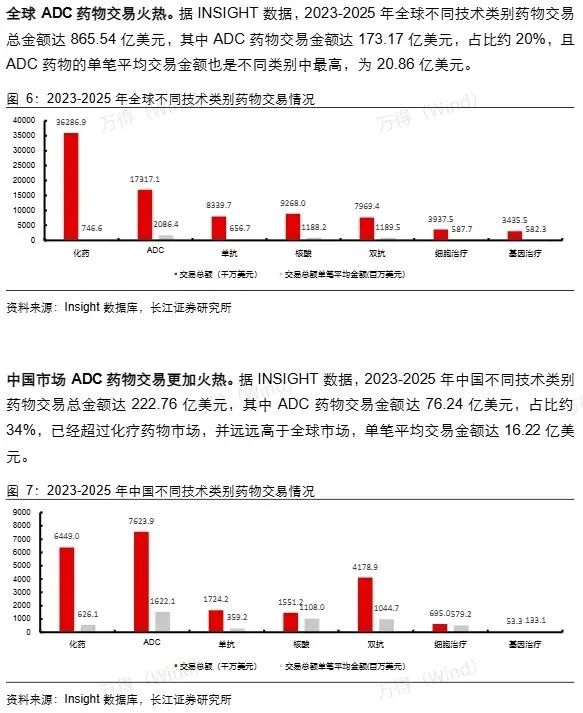

一、基本概念与市场现状

二、新一代ADC开发面临的挑战

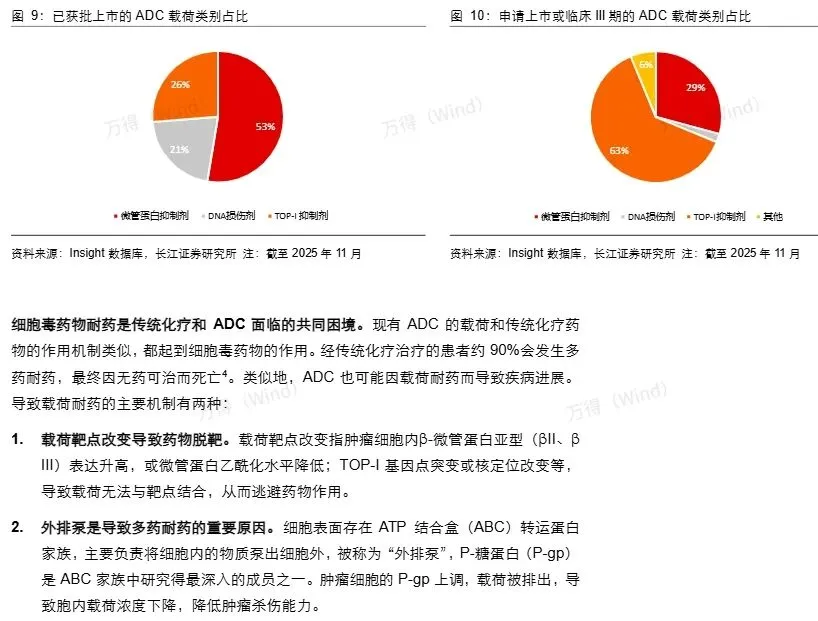

1、载荷单一(下边截屏2是已批和在研的载荷分布)

2、"子弹"走入死胡同

3、"靶标"相关耐药

三、新一代ADC开发

1. 迭代载荷开发

既然P-gp外排泵导致药物排出,直观的研发思路肯定是寻找pgp的抑制途径,但是研报中说这个难度非常大,具体的原因恕我生化基础差,看不太懂。反正新的思路就是寻找非P-gp底物载荷:如杜卡霉素类似物、奈莫柔比星代谢物PNU-159682和α-鹅膏蕈碱,避免外排泵排出(典型管线见下边截屏3)

多功能载荷:如雷公藤甲素兼具细胞毒和P-gp转录抑制功能

RNA聚合酶II抑制剂:如鹅膏蕈碱类、雷公藤甲素,靶向RNA转录

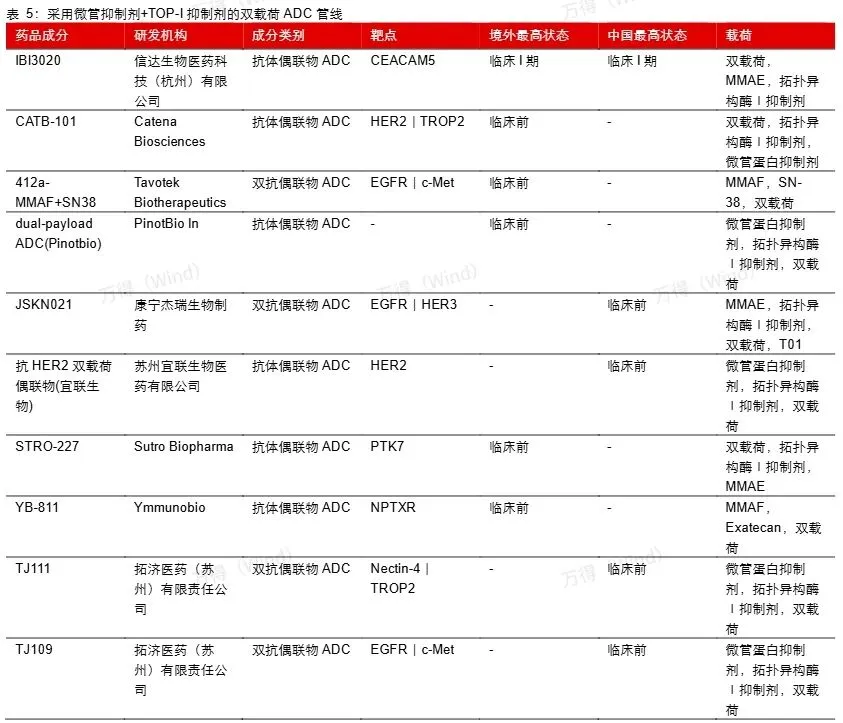

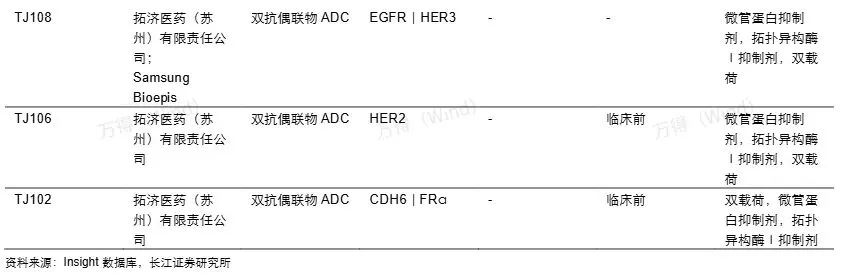

2. 双载荷ADC实现多重打击(典型管线见下边截屏4)

微管蛋白抑制剂+TOP-I抑制剂:如信达生物IBI3020、康宁杰瑞JSKN021

DNA和RNA双重靶向:如康弘药业KH815(TOP-I抑制剂+RNA聚合酶II抑制剂)

DNA损伤修复抑制剂组合:如TOP-I抑制剂+PARP/ATR抑制剂

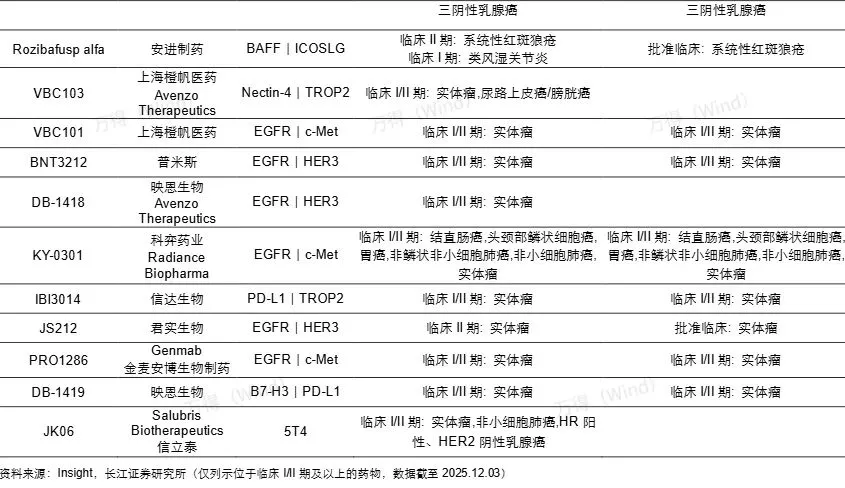

3. 双抗ADC(BsADC)提升内化效率(典型管线见下边截屏5)

双抗ADC有人喜欢放在ADC分类底下作为一个新的强化路径。也有人比如说我,觉得和原来ADC的差异化比较明显,喜欢单独作为一个类别看待(双抗、小核酸、CAR-T……距离DeepSeek时刻还有多久?里就单独作为一类讨论)。

双抗ADC的原理比较直观,就是尽量在耐药之前通过更高的内化效率,迅速解决战斗。但是技术难度的确也比较大,目前全球只有三款达到了三期,包括一款已经提交上市申请也就是百利天恒,是进度最快的,还有正大天晴和康宁杰瑞各有一款,都是中国公司。双抗ADC的结构比双抗或ADC更为复杂,个人觉得中国靠工程师红利还是有所作为的。

最后是报告精彩部分的截屏:

截屏1: