这一波甲骨文(ORCL)的暴跌,是不是把很多人的心态都搞崩了?

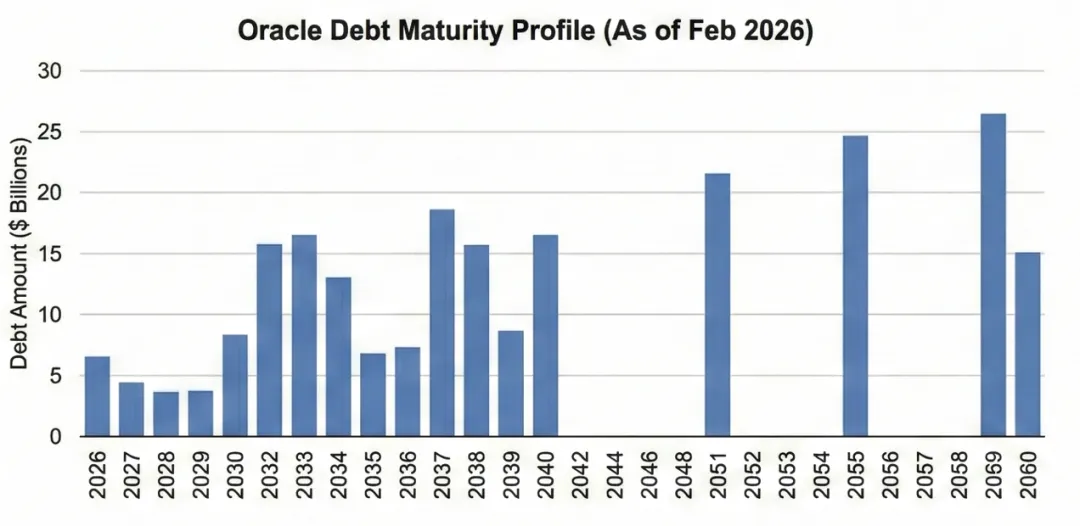

就在大家都以为它要起飞的时候,突然抛出一个 500 亿美元的融资计划($45B-$50B debt and equity program),股价直接被“吓跪”了。市场最怕的就是这种突如其来的巨额融资,大家都在问:是不是缺钱缺疯了?债务会不会爆雷?股权稀释会不会把老股东埋了?

但在这种恐慌时刻,伯恩斯坦 (Bernstein)却直接站出来给了一颗“定心丸”。虽然他们把目标价从 $339 下调到了 $313,但依然维持“跑赢大市 (Outperform)”的评级。他们认为,这次大跌反而是千载难逢的入场机会——因为随着这次融资落地,悬在甲骨文头上的最大利空反而出尽了。

更刺激的是,即便下调了目标价,按照当前的股价(约 $142)计算,伯恩斯坦依然看好它有高达 119% 的上涨空间。这意味着什么?意味着在机构眼里,现在的价格简直就是白菜价,未来甚至有翻倍的潜力。

01 | 500 亿融资是“毒药”?其实是“弹药”!

这次暴跌的核心原因,就是市场被这个 450-500 亿美元的融资规模吓到了。大家的第一反应通常是:稀释!稀释!还是稀释!

但伯恩斯坦的研报直接用数据“打脸”了这种恐慌:

稀释比例低得惊人:很多人担心股权会被大幅稀释,但经过伯恩斯坦的测算,结合普通股和强制可转换优先股(Mandatory Convertible Preferred Stock),总体的股本稀释影响仅为 5% 左右。对于一家正在风口上的巨头来说,5% 的稀释换取未来的确定性,简直太划算了。

利息压力可控:确实,借钱是要还利息的。研报预测,利息支出(Interest Expense)会从 2026 财年第二季度的 10 亿美元,增加到第四季度的约 16 亿美元。虽然看起来涨了不少,但这完全在可控范围内,而且是用未来的利润增长来覆盖的。

利空出尽是利好:之前甲骨文最大的阴影(Overhang)就是“没钱建数据中心”的不确定性。现在好了,钱到位了,这笔钱足够支撑到 2028 财年甚至更久。伯恩斯坦明确指出,随着 250 亿美元债务融资的完成,关于资金来源的悬念已经彻底消除。

02 | 护城河/竞争优势——不仅有[OpenAI],还有[全村的希望]

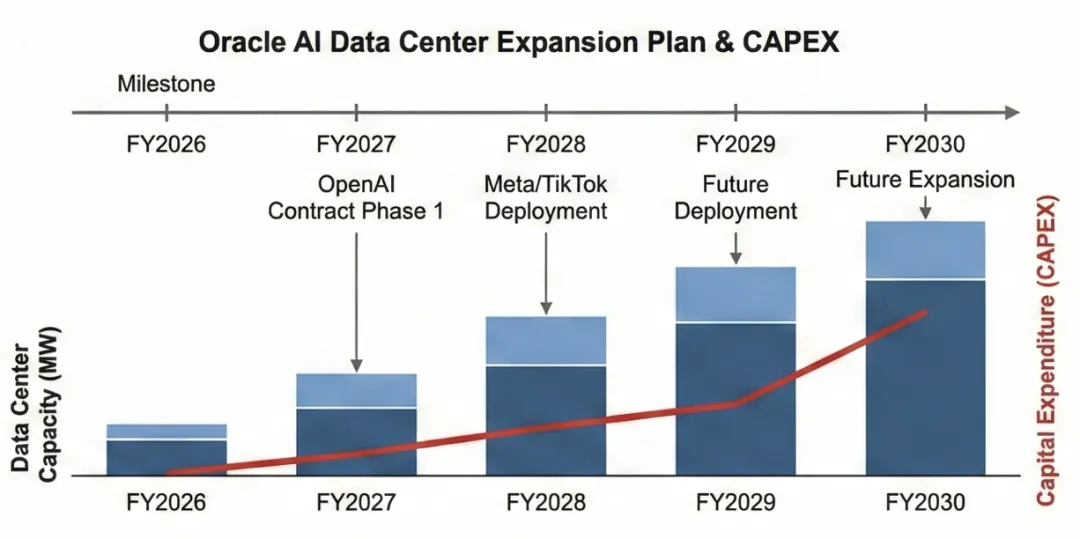

甲骨文为什么要融这么多钱?不是为了还债,是为了建厂印钞

伯恩斯坦在研报里点出了关键逻辑:甲骨文正在经历一场史诗级的 AI 算力扩建

手里全是这种大单:去年甲骨文和OpenAI签了大单(现在知道规模约 3000 亿美元的 AI 数据中心容量),紧接着又拿下了Meta、TikTok、AMD、NVIDIA等一众巨头的合同。这些都不是小打小闹,而是实打实的算力需求。

产能即正义:现在的 AI 行业,谁有算力谁就是爷。融资是为了快速把数据中心建起来,把合同变成收入。伯恩斯坦认为,高额的现金储备可能意味着甲骨文会提前进行资本支出(CAPEX),这反而会加速收入的确认。

不仅是云,还有网络效应:甲骨文现在的角色,已经从传统的软件公司变身为 AI 时代的基础设施“包工头”。这种客户集中度虽然有风险(Customer concentration risk),但伯恩斯坦认为随着业务推进,这些风险会在今年逐步清晰化,且目前的股价已经过度反应了这些担忧

03 | 财务预测——加速的2028

说一千道一万,最后还得看业绩。这次融资对财务到底有什么影响?

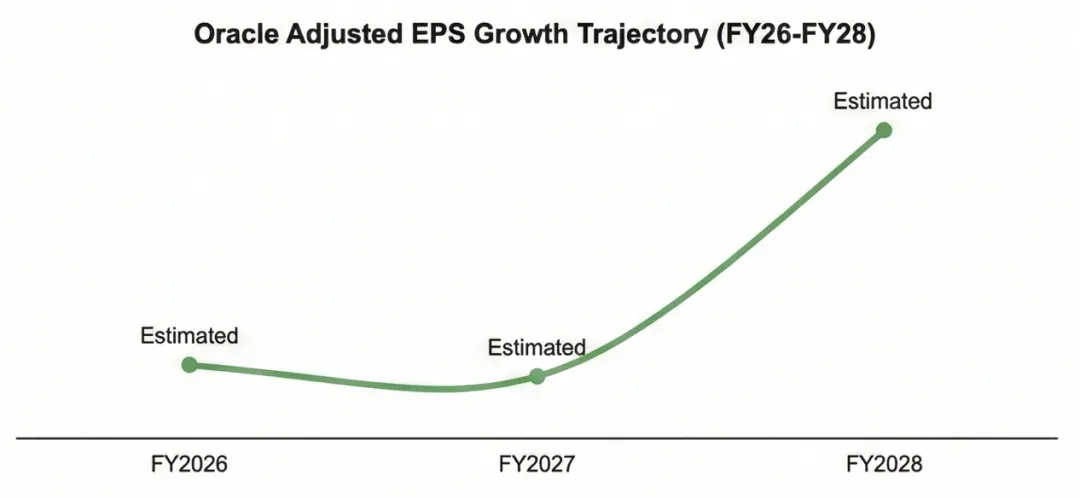

短期阵痛,长期爆发:由于利息支出增加,伯恩斯坦确实下调了 2026 和 2027 财年的 EPS(每股收益)预期(分别下调 16 美分和 6 美分)。但是!到了 2028 财年,EPS 预期反而上调了 30 美分。这说明什么?说明这笔钱花得值,未来的回报率极高。

营收和利润的双击:伯恩斯坦预测,甲骨文将是软件行业中少数几个能实现营收和 EPS 加速增长的故事之一。他们看好其长期的自由现金流(FCF)表现。

估值逻辑:虽然目标价下调到了 $313,但这主要是因为伯恩斯坦将 P/FE 倍数从 30 倍下调到了 28 倍,以反映同行业的估值回落。即便如此,28 倍的估值对应 119% 的上涨空间,依然极具吸引力。

04 | 写在最后

总结:伯恩斯坦的态度非常明确——这就是一个黄金坑(Solid Entry Point)。虽然融资带来了短期的情绪波动和利息压力,但它解决了甲骨文最大的痛点:缺钱扩产。现在的甲骨文,钱有了,订单有了,就差把服务器跑起来数钱了

核心逻辑总结:

资金落地:500 亿融资虽然吓人,但消除了最大的不确定性,且稀释仅 5%。

需求爆棚:手握 OpenAI、Meta 等巨额订单,扩产即增长。

估值洼地:虽下调目标价至 $313,但仍有翻倍空间,长期 EPS 预期上调。

互动提问:

你觉得甲骨文这次 500 亿豪赌,能让它在 AI 时代翻身做主人吗?

面对 119% 的潜在涨幅和短期的大跌,你会选择现在抄底还是继续观望?

本文原报告请扫码订阅获取

-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)