风险提示:文章内容整理自网络,未经核实,请谨慎参考!

如有侵权,私信联系删除

电子布持续紧缺,继续Call特种布及普通布龙头【华泰建筑建材】

台耀科技今日发布停产通知,台湾工厂将逐渐减产中高端覆铜板662(F)/768(752)/747(742)等系列产品,并将于26年底停产,利好具备替代能力的CCL及上游电子布材料等企业。

其中披露停产原因为台湾本省玻纤布企业停产普通电子布(E-glass),转产LowDK。我们认为验证特种布持续紧缺和高景气。而在传统供应链转向更多AI服务相关后,不仅高端电子布,传统电子布也已出现紧缺,上周7628电子布涨价幅度和时点均超预期。

我们维持此前观点,26年LDK2和LCTE供给缺口最为明显,且普通电子布也有望迎来持续提价。继续推荐产品综合性最强的双龙头【中国巨石&中材科技】,LDK2放量最快的【国际复材】,以及受益LCTE提价和海外订单不断的【宏和科技】。

悬停CCL,缺布减产,电子布3月接着涨价接着舞-AI新材料更新(0211)

#信息等级:重要(3个等级:重大/重要/日常)

电子通胀链继续推荐:【巨石】、【华正】、【宏和】、【复材】、中材、铜冠、莱特、菲利华

1,#台耀“破防”,缺布减产,放弃中低端:

①台耀是个CCL企业(电子布下游)

②行业常态:做M4及以下性价比低,对部分小客户停供

③台耀发函验证缺布事实,不止1家操作(减产低端、保供高端客户)

④影响:普通CCL减产、供给收缩有提价空间,上游电子布提价更顺;市场担心减产带来E布需求减弱,实际上低端CCL企业很分散,龙头不做的单子、大有人做。

⑤直接利好:【中国巨石】。

2,#普通CCL,库存绝对低位,下游备货加快,价格预期乐观:

①转产AI、牺牲产能:E布转做AI、会损失60-70%产能,除良率外,织布降速大。

②库存处于绝对低位:电子布13天、生益7628库存7-10天,PCB备货从1个月增至2个月。

③电子布3月还要提价:26年1-2月每个月提10%,3月价格可破6元/米、甚至7,超过21年高点(9元/米)需要天时地利。CCL同理,距离前高20%。

④国产织布机:不缺厂家做,但性能远不足,且需要告知供应链,没那么快。

3、#本轮谁在首推【巨石】、谁在挖掘电子通胀(始终强调、非AI、一样可盐可甜)。

4、盛合晶微2.24日科创板上会,【上峰水泥】持股0.9932%,“半导体隐形ETF"\水泥界段永平。

5、【科达制造】继续强推。

----------------

(一马平川)

Seedance2.0解读&字节AI春节展望要点

Seedance2.0核心更新:支持逻辑分镜,素材遵循度提升,后续豆包、即梦、火山引擎均可使用。

Seedream5.0核心更新:支持联网搜索,多轮对话图像修改能力增强,生成质量提升,属于过渡版本。

文生图未来3-5月内将有重大架构更新(文本和图像共用向量空间,tokens统一)。

字节AI春节展望:豆包2.0更新(参数量、推理能力增强)。节后扣子2.0功能更新。

字节商业化战略:豆包26年坚持免费,但完善字节系引流布局。非核心AI应用直接收费(筛除无效日活避免浪费算力)。

26年多模态迭代方向:输出/输入侧声音优化(方言、对白等),联网搜索能力升级,agent化(视频延续生成)。

主要挑战:算力资源紧张(内存、SSD、GPU);技术和工程能力差距。

建议关注:

AIinfra:大位科技、海天瑞声、润泽科技、东阳光;

应用生态:万兴科技、兆驰股份、德才股份、中文在线、捷成股份、欢瑞世纪、汉得信息、泛微网络等。

端侧:中科创达、乐鑫科技、孩子王等。

风险提示:技术发展不及预期。

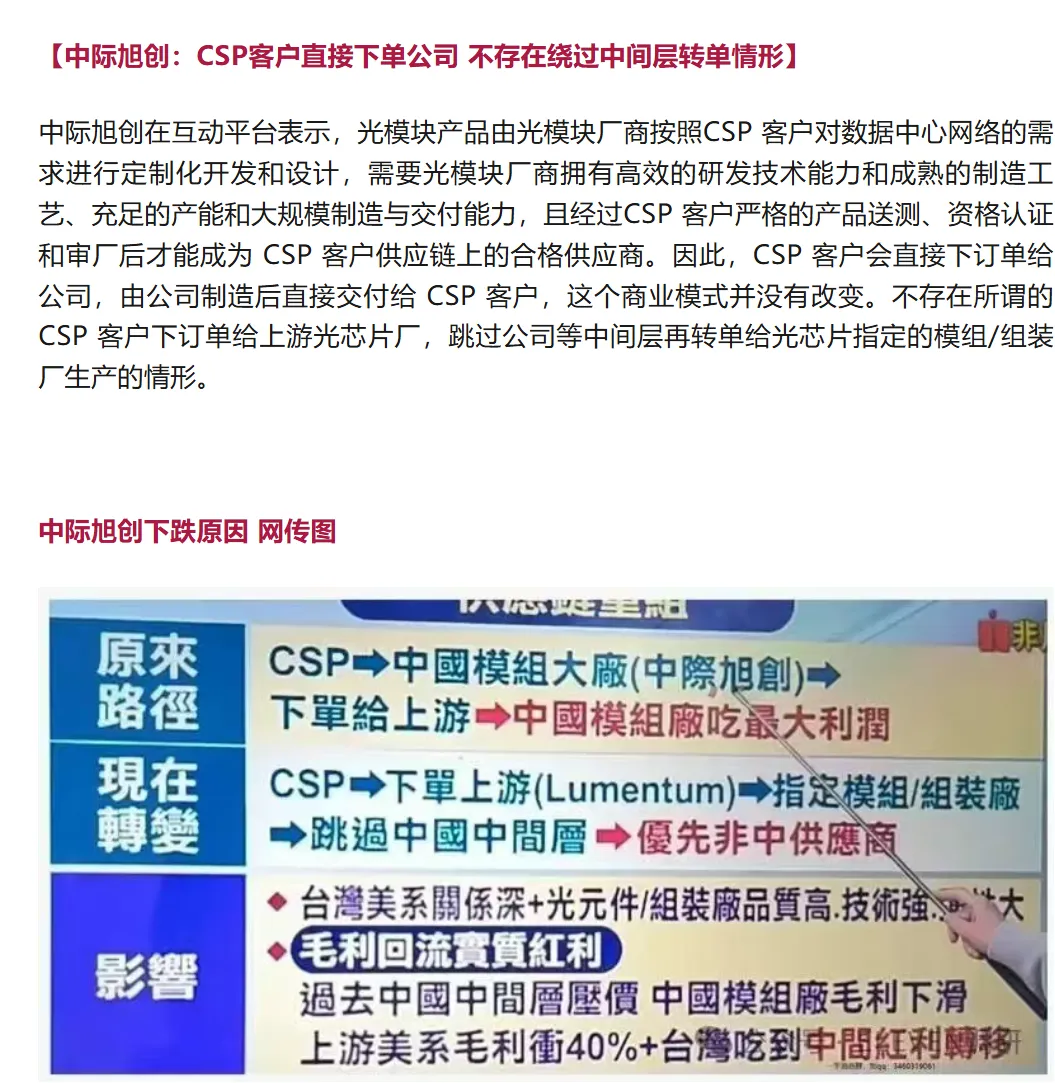

【兴证通信】光模块大跌:被“路径图”误读,反而是黄金配置窗口

#今天以中际旭创、新易盛为代表的光模块公司大幅回撤,#核心源于市场在传播一张“CSP绕过中国模块厂、直接向上游下单”的路径示意图。但我们认为,该解读明显被放大甚至存在误导,对国内龙头光模块厂的实际基本面影响极其有限。

玫瑰#需求不是“被绕过”,#而是在成倍放大。AI网络带宽需求仍处在指数级扩张阶段,1.6T、未来3.2T的放量节奏在加快,真正的核心约束不是“谁下单”,而是谁有能力把量交付出来。放眼全球,#具备大规模扩产能力、良率爬坡经验、复杂系统交付能力的,#依旧集中在少数中国光模块龙头厂商,CSP不可能在需求高速增长、资本开支紧张阶段主动“去产能化”。

玫瑰#毛利率的核心来源不是“中间层红利”,#而是自身能力提升。市场担心所谓“中间层被跳过→毛利下滑”,但现实情况是:国内龙头毛利率的提升,主要来自硅光自研比例提升、CW/EML等核心器件国产化、制造效率与规模优势,而非简单的渠道溢价。即便产业链分工出现变化,具备技术与交付能力的厂商,仍然是价值分配的核心承接者。#未来CPO/NPO仍需要大陆厂商的快速迭代研发和大规模制造交付能力,#且柜内为纯增量。

太阳#当前估值位置极具性价比,#情绪错杀明显。在需求确定性仍然极高、26–27年订单可见度持续拉长的背景下,光模块板块已回落至历史偏低估值区间。“跌的不是逻辑,是情绪”,反而提供了难得的中期配置窗口。随着3月GTC、OFC等产业信息密集释放,以及27年订单与放量节奏逐步清晰,光模块板块往往重新回到业绩与交付主线,当前是配置“最佳坑位”。

☎欢迎联系:许梓豪

【xbbjs】HAMR技术突破HDD存储上限,西数、希捷二龙戏珠,国内玻璃盘片厂商迎百亿替代机遇

#戈碧迦、水晶光电、蓝思科技

HAMR(热辅助磁记录)是突破传统PMR磁记录密度极限的核心技术,通过在磁头集成纳米级激光,将磁盘表面微小区域瞬间加热至400°C以上,实现更高磁矫顽力介质上的稳定写入,单碟容量可达3.2TB+,未来目标5-8TB。随着AI与数据中心需求爆发,30TB+超大容量HDD成为刚需,HAMR被视为2027年后HDD主流技术,预计到2028年占据60%+的高容量HDD市场。

•希捷在HAMR量产与供应链整合领先,西数采取ePMR与HAMR双轨、2027年前全面大规模量产的稳健路线

•玻璃盘片替代铝基板是HAMR关键路径,全球由日本Hoya独供的格局正在打破,国内厂商迎来替代窗口

•戈碧迦(基材)、水晶光电(加工)、蓝思科技(加工)分别切入西数/希捷供应链,2026-2027年是验证与小批量交付关键期

•市场规模:HDD玻璃盘片市场将从2026年约30亿美元增长至2028年50亿美元+,国产替代空间巨大

欢迎交流

【广发电子】晶圆代工资本开支延续强劲,继续看好设备等制造产业链

———————————————

中芯国际25年资本开支81e美元,高于去年初预期。因客户需求高于预期,规划好的产能加速采购。26年公司将继续扩产,资本支出有望持平,预计新增4万片/月产能。结构方面,公司提前购买了部分设备,但配套设备还没采购完全,因此配套设备采购占比有望提升,利好国产设备。

AI相关的供应瓶颈在前道、倒角/背部减薄等先进封装以及FT的测试,该等环节未来产能扩张的能见度高,配套产业链有望充分受益。

持续推荐:设备(中微公司、京仪装备、北方华创、中科飞测、精测电子、拓荆科技、华海清科、富创精密、芯源微等)、材料(兴福电子)、存储代工(华润微、晶合集成、燕东微等)、存储芯片(兆易创新、澜起科技、北京君正、聚辰股份、普冉股份等)。

———————————————

广发电子团队

印尼RKAB配额正式落地,降至2.6-2.7亿湿吨,看好镍涨价带来的巨大弹性#中信建投电新

#2026年2月11日印尼能源与矿产资源部正式确认将2026年镍矿RKAB配额从2025年的3.79亿吨降至2.6-2.7亿湿吨,降幅约30%,#与此前预期值基本一致。

镍价方面,LME镍经过小幅调整后当前也重新进入上行通道,#预计2026年镍价维持1.8万美金以上是大概率事件。

我们测算镍资源核心标的利润弹性,1.8、2.0、2.5万美金/吨的镍价假设下,#预计2026年PE仅6-14x、5-11x、4-10x(详见图表)。

#推荐:华友钴业、中伟新材、力勤资源。

机器人板块call

#近三周30+上市公司调研,欢迎☎交流(吴婷婷)

1️⃣恒帅股份(#去年12月初无人问津时最低部推荐,������底部起来+60%)

2️⃣科达利(#近期新增推荐,T链供应商再落一子)

#近期在看峰岹科技,很有可能有变化,加油可以关注起来了呲牙

��机器人重要零部件环节#确定性与弹性标的梳理

1️⃣总成

(1)确定T1��拓普集团、三花智控;

(2)潜在T1(弹性)��恒立液压、新泉股份、震裕科技、银轮股份等;

2️⃣电机:

(1)确定性��恒帅股份(直接对接T链进展顺利)、伟创电气(跟荣泰合作已官宣泰国建立合资公司)、兆威机电(与T直接对接);

(2)弹性��德昌股份(ZS三年一倍股);

(3)确定性+弹性:华新精科(电机铁芯)、峰岹科技(电机MCU)等

3️⃣丝杠:

(1)确定性��恒立液压、浙江荣泰、五洲新春、金沃股份等;

4️⃣传感器:

(1)六维力传感器:弹性��安培龙、凌云股份等;

(2)电子皮肤:弹性��福莱新材、日盈电子、岱美股份(进展较快)等:

5️⃣谐波减速器:

(1)确定性��斯菱股份(与T直接对接)

(2)确定性+弹性��科达利(T链新进供应商)等;

6️⃣头部总成与模组:

确定性:均胜电子、蓝思科技等

7️⃣塑料件&结构件:

(1)确定性��恒勃股份、长盈精密

(2)弹性��有较大可能性进T链:爱柯迪、模塑科技等;

(3)弹性��新材料新工艺:纽泰格等;

8️⃣机器人+商业航天双重逻辑:#建议关注��恒辉安防、隆盛科技等;

9️⃣机器人+自动驾驶双重逻辑:��#恒帅股份(供应主动清洗产品,终端有T)、德昌股份(供应汽车EPS电机,终端有T Robotaxi);

【GS化工】周期观点:关注化工估值修复,及小品种涨价

自2025年7月“反内卷”热潮以来,化工板块迎来持续上涨。目前化工处于盈利底部,双碳政策下新产能审批或将“卡死”,供给侧逻辑持续加强。截至25Q3基础化工在建工程同比增速连续三个季度均为负值,Q3同比-14.6%。我们认为,化工周期板块重点关注以下视角:

#视角一、ETF高权重大票:

受益于ETF资金以及保险等配置型资金净流入,相关标的:万华化学、盐湖股份、华鲁恒升、宝丰能源、巨化股份、云天化等;

#视角二、炼化:

PX、乙烯供给增长步入尾声,碳考核十五五新产能审批趋严。炼化巨头产能体量大、化工品比例高,若价差修复将带来可观利润增长空间。长丝行业降开工,价差修复。相关标的:卫星化学、荣盛石化、恒力石化、中国三江化工、桐昆股份、新凤鸣等;

#视角三、高景气业绩兑现板块:

钾肥、制冷剂、磷化工等板块景气延续,龙头业绩持续兑现。相关标的:制冷剂:巨化股份、三美股份、昊华科技(大飞机、商业航天相关材料)、东阳光(AI算力、硬件转型);钾肥:亚钾国际、东方铁塔;磷化工:云天化、川恒股份、云图控股等;

#视角四、化工品涨价:

玫瑰TMP:TMP应用于树脂、表面活性剂、增塑剂等诸多领域,下游成本占比低。受益于丁醇产业链涨价+供给格局优化,2月9日TMP报价上涨至1.5万/吨。相关标的:百川股份

玫瑰染料及中间体:染料还原剂、间苯二胺等中间体格局集中,厂商挺价意愿强,拉动产业链价格中枢抬升。相关标的:华尔泰、浙江龙盛、闰土股份、吉华集团

玫瑰食品/饲料添加剂:安赛蜜行业格局高度集中,目前价格底部,关注挺价动向。相关标的:醋化股份、金禾实业;VE、蛋氨酸报价上调,头部标的业绩弹性大。相关标的:新和成

风险提示:需求不及预期,价格不及预期

————————————————

欢迎交流:尹乐川

华创电新商业航天:长征十甲海上溅落告捷,攻克火箭回收核心难关!

��长征十号海上溅落成功;这项国内首创方案要求多台发动机并联与箭体姿态精准协同,误差控制堪比“太空绣花”。此前垂直起降回收已完成10公里级验证,如今非垂直溅落实现首次突破,技术更贴近实战,为长征十号B等未来主力回收火箭奠定关键基础。同步告捷的还有梦舟飞船最大动压逃逸试验,我国载人月球探测工程研制工作取得重要阶段性突破

��商业航天贯穿全年,发射排程催化密集;今年3月及二季度,长征十二B、十号B等可回收型号将迎首飞,朱雀三号遥二回收任务紧随其后。近日电科蓝天上市,后续蓝箭航天、中科宇航、天兵等公司加速推进上市,资本正全力押注这条“飞天赛道”,融资的资金会率先投入到产业链中;

��本次回收成功意义重大,重点关注火箭产业链和Tesla/SpaceX产业链

��火箭卫星产业链:飞沃科技、德恩精工、昊志机电、电科蓝天、航天工程、金风科技、九丰能源、泰胜风能、烽火通信、信科移动、汇纳科技、苏大维格、银邦股份、斯瑞新材;

��Tesla/SpaceX产业链:东方电热、帝科股份、奥特维、晶盛机电、高测股份、海优新材、奥来德、钧达股份、迈为股份、双良节能、宇晶股份、st金刚、连城数控、东方日升、上海港湾等

by han

【广发机械】3D打印调研更新:火箭通胀环节,技术+渗透率同步提升

太阳华曙高科

#SLM设备成型尺寸达到2m。SLM技术路线受打印尺寸限制,目前公司已有2m成型尺寸设备,即将发布。

#25年是3D打印在3C的量产元年、26年有望成为汽车元年。26年汽车有望实现3D打印第一条量产产线,全车的内饰件,主要服务顶奢车、超跑等小众方向。

#合资公司湘兴即将大幅投入、定位3D打印服务。目前部分大客户(3C+商业航天)指定公司做3D打印服务,服务主要由合资公司提供,华曙主体仍仅供应设备。合资公司接下来将开始大幅投入,包括土地、扩产等。

太阳江顺科技

#合资公司江宇已在1月底变更成江顺75%持股。江顺参股国内稀缺的DED技术路线的3D打印公司九宇建木,九宇商业航天订单上亿元,两者成立合资公司江宇,从今年开始逐渐变成九宇的制造中心之一。

#商业航天多个客户产品进展顺利。江宇正在订购打印设备,九宇建木老板担任总经理,目前头部火箭厂均已验证通过,产能是主要瓶颈,设备到位后有望贡献收入。

欢迎交流抱拳

重视文旅板块短期调整机会,全年主线

玫瑰近期文旅板块略有调整,或有春节前短期兑现情绪,但我们认为服务消费是全年主线,重视短期调整买入机会!!

玫瑰基本面:旺季从来缺的不是客流而是接待能力,拥有不可复制自然资源的景区具备更强估值溢价;酒店板块也进入供需结构优化、由出租率驱动向ADR驱动转化阶段;免税数据自25年下半年起显著改善,叠加海南封关,转化率及客单价齐升。

玫瑰政策面:国务院印发的《加快培育服务消费新增长点工作方案》,明确将服务消费作为稳增长、扩内需的重要抓手,期待后续更多具体政策落地!

玫瑰催化面:26年春节假期为历史最长9天假期,且时间较晚与元旦假期间隔较长,重点关注中长线旅游目的地。

玫瑰推荐标的:

服务消费重点推荐:

【免税】中国中免

【景区】黄山旅游、九华旅游、三峡旅游、三特索道、陕西文旅

【酒店】君亭酒店、锦江酒店、首旅酒店

联系人:嵇文欣/包晗

感谢小伙伴的转发和点赞!!

侵权联系删除~

风险提示:文章内容整理自网络,未经核实,请谨慎参考!

每日复盘+机构观点整理,如果觉得有用可以扫码点个关注~欢迎点赞、转发!