随着DeepSeek等国产基础大模型在2024年底的集中爆发,中国的AI基础设施建设正如火如荼。而在这场算力竞赛中,谁是那个“送水人”?就在昨天(2月9日),高盛(Goldman Sachs)发布了一份重磅研报,首次覆盖中国本土GPU龙头——壁仞(Biren,6082.HK),并直接给予“买入”评级,目标价直指54港元这意味着什么?相对于当前33.66港元的股价,高盛认为壁仞还有超过60%的上涨空间。01|谁说热度退潮?新用户正在疯狂涌入

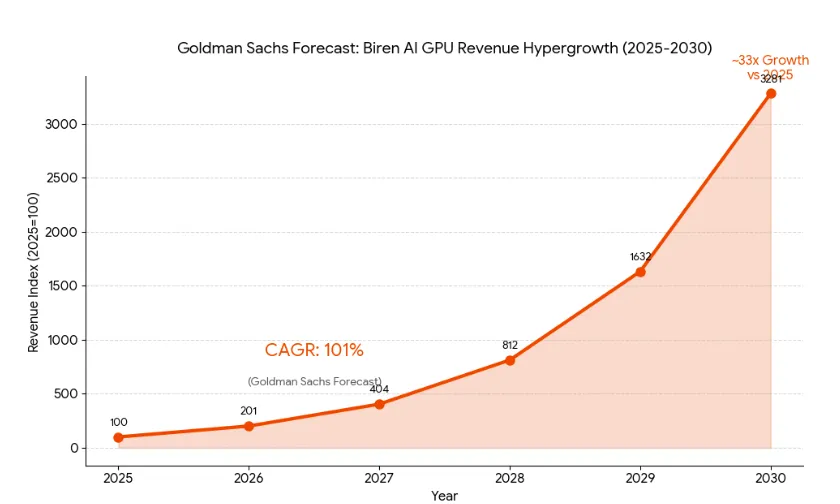

任何一家伟大的公司,都离不开时代的红利。对于壁仞来说,这个红利就是中国云端资本支出(Cloud Capex)的疯狂增长。高盛在报告中指出,驱动壁仞增长的第一大引擎,正是中国云厂商为了适配2024年底涌现的国产大模型,正在疯狂通过基础设施建设来“补课” 。市场份额的掠夺者:凭借极具竞争力的性价比(Price-to-performance ratio)和日益成熟的本地AI生态,壁仞正在自家主场——中国市场,大口吞噬份额全栈护城河:壁仞卖的不仅仅是芯片,而是“芯片+软件”的全栈解决方案(GPGPU硬件 + BIRENSUPA软件平台) 。这对客户来说意味着什么?意味着买了就能用,部署门槛大幅降低高盛预测,得益于这些宏观利好,2025年至2030年,壁仞的AI训练/推理GPU业务收入将实现惊人的101%年复合增长率(CAGR)【图表1:高盛对壁仞的收入预测】02|核武器BR166:从3万到90万的裂变

光有风口不行,还得有翅膀。壁仞的翅膀,就是它的核心产品——BR166这款于2025年8月正式推出的GPU模块,是壁仞未来几年增长的绝对主力 。它不仅代表了更高的算力,更代表了更高的毛利率2025年,壁仞的AI芯片出货量预计仅为0.3万片(30k units)。2030年,这个数字预计将飙升至85.6万片甚至90万片(0.9m units)【图表2:壁仞产能预测】这种爆发式增长背后,是壁仞在技术路线上坚定的“迁移策略”——从旧款产品向更高性能、更高算力的BR166及未来的BR20X/30X系列(采用Chiplet设计)过渡 。这不仅保证了收入的增长,更直接拉动了毛利率从2025年的35%稳步提升至2030年的38% 。03|盈利倒计时:2028年,见证奇迹

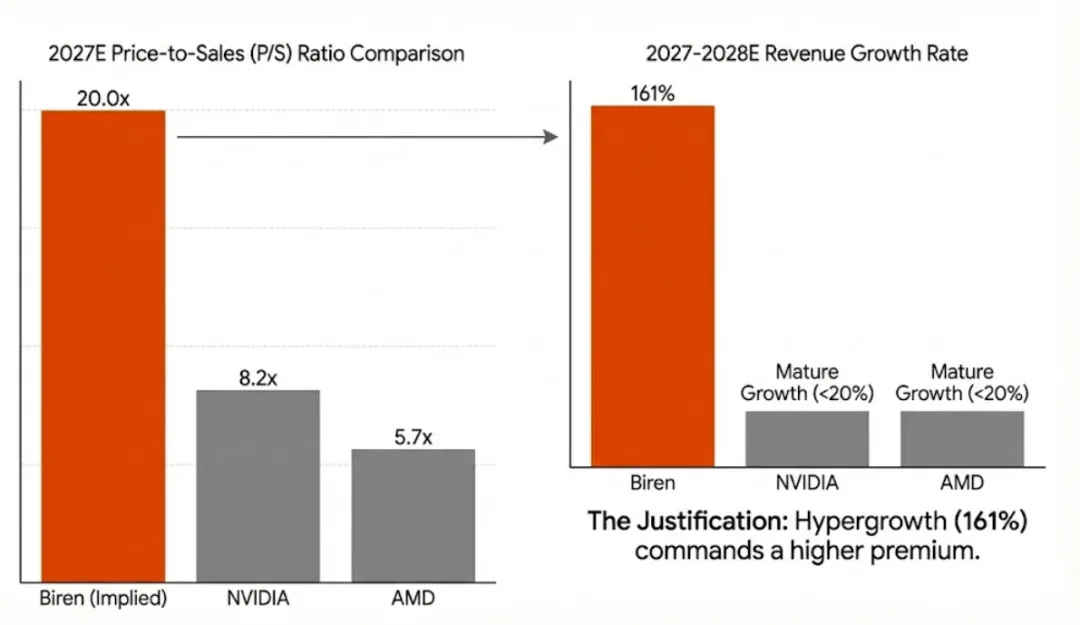

对于硬科技公司,投资者最担心的往往是:“你很牛,但你烧钱要烧到什么时候?”利润拐点:预计壁仞的净利润将在2028年转正,并在2030年达到30亿元人民币现金流转正:自由现金流(FCF)同样将在2028年转正,达到3.37亿元效率飞跃:看看这个运营指标的改善——现金循环周期(CCC)将从2026年的127天,极限压缩到2030年的14天。库存周转天数更是从240天降至60天 。这说明什么?说明货卖得越来越快,钱回得越来越快!【图表3:高盛对于壁仞的估值对比】高盛给出的目标价隐含了2027年20倍的市销率(P/S)。你可能会说,英伟达(NVIDIA)才8.2倍,AMD才5.7倍,壁仞凭什么这么贵?答案就在于增长速度。壁仞2027-2028年的收入增速高达161%,而巨头们显然已经过了这个爆发期。高增长,理应享受高溢价。04|写在最后:该上车了吗?

高盛的这篇首发研报,字里行间透露着对中国国产算力崛起的信心。101%的收入增速、96%的出货量暴涨、2028年的盈利承诺,这些数字构建了一个极具诱惑力的投资故事。当然,风险依然存在:国内AI芯片需求是否会不及预期?市场竞争是否会从“蓝海”变成“红海”?晶圆供应是否会卡脖子?但正如研报所言,中国科技公司培育本地AI生态的决心是坚定的 。在这场甚至不需要最高算力就能通过集群效应取胜的战争中 ,壁仞,显然已经占据了有利地形。免责声明:以上内容为信息整理与逻辑分析,不构成任何投资建议。-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)