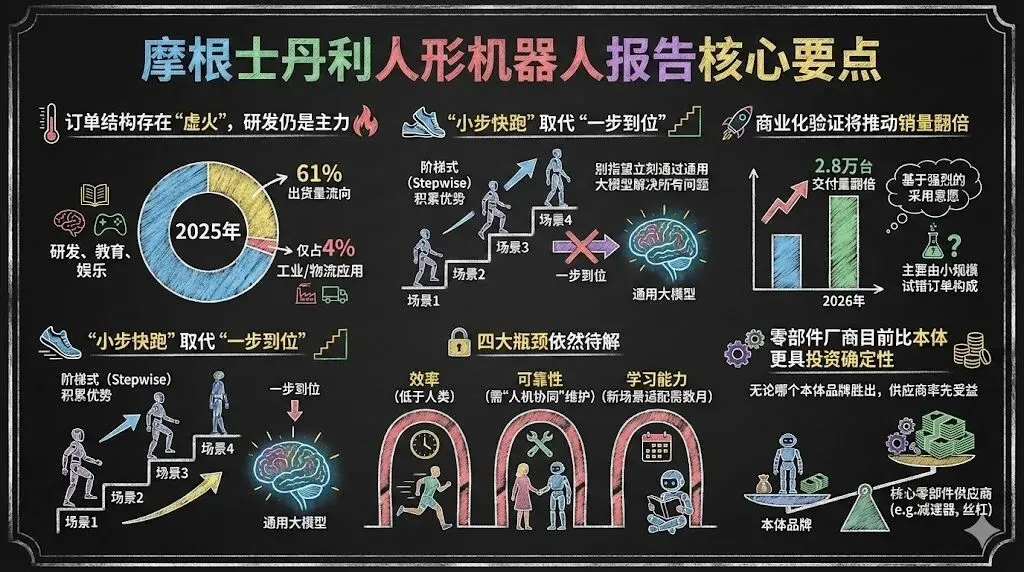

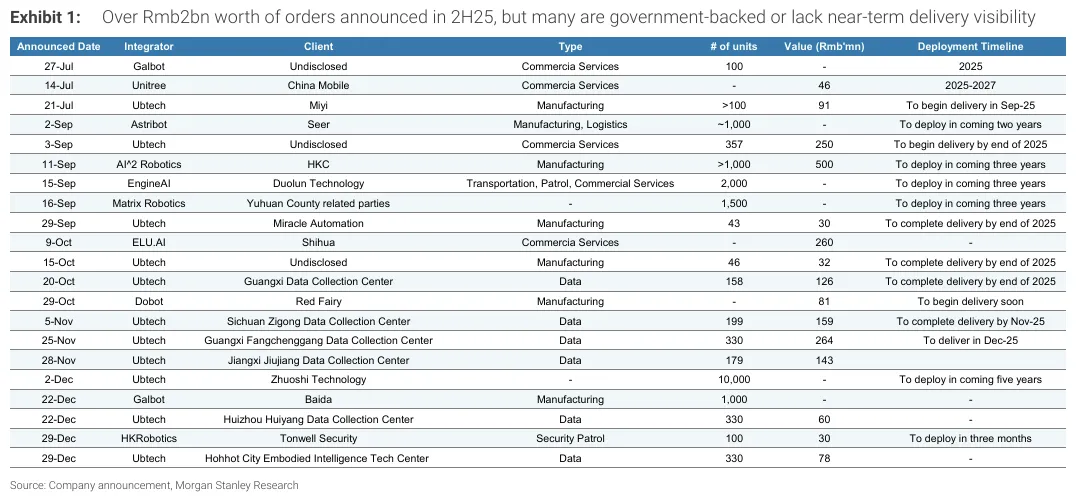

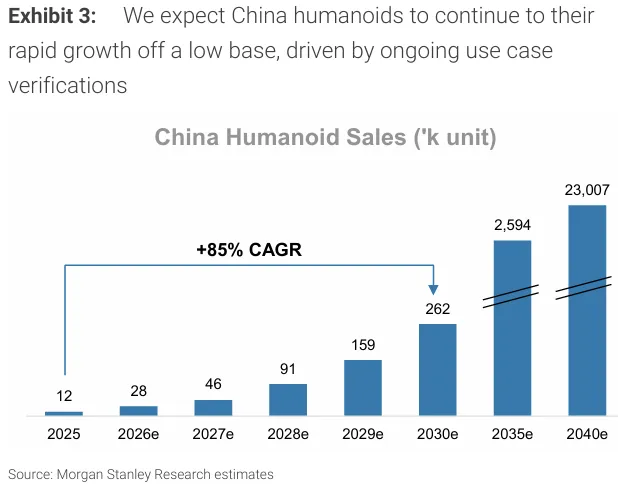

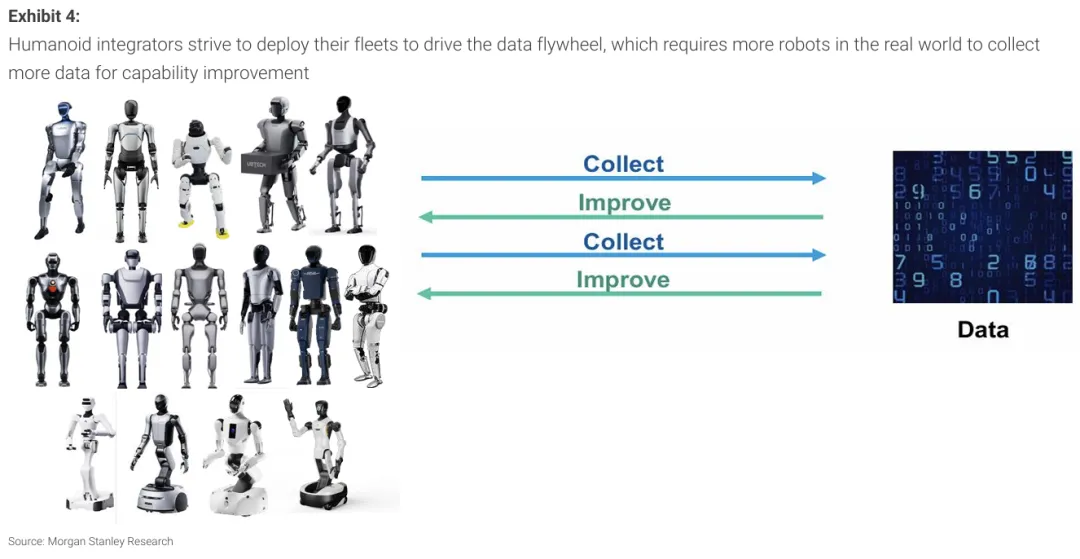

站在2026年初的时间节点回望,人形机器人赛道经历了一轮资本的狂热追捧。然而,摩根士丹利发布的最新研报为市场注入了一剂清醒剂,同时也指明了真正的方向。报告指出,尽管2025年下半年行业宣布了超过20亿元人民币的订单,但其中绝大多数并非来自真正的工业刚需。 2026年,将被定义为人形机器人的“广泛验证之年(Broad Verification)” 。行业的重心正从政府主导、研发和教育展示,急剧向“以商业为主导”的商业化落地转移 。这一年,不再是追求单纯的技术参数突破,而是集成商们(Integrators)在尽可能多的商业应用中进行试错和验证的时刻。

核心要点

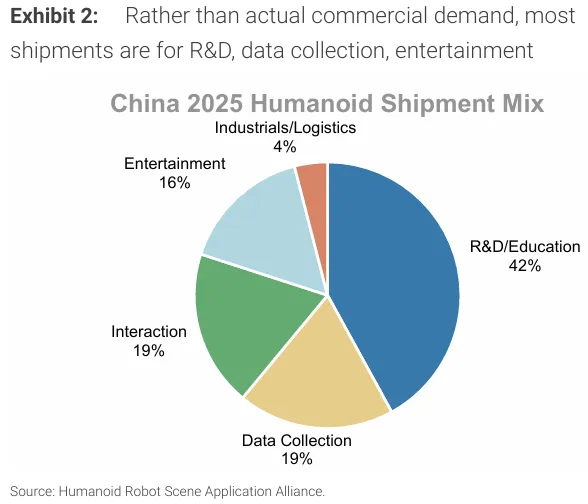

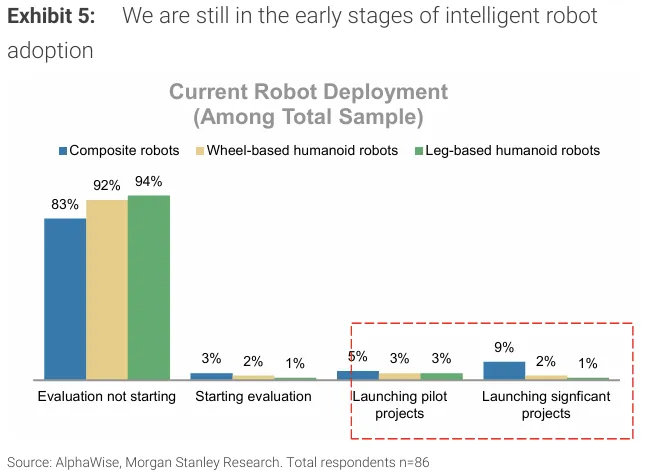

从订单结构存在“虚火”,研发仍是主力:2025年虽然订单金额巨大,但61%的出货量流向了研发、教育或娱乐领域,真正的工业/物流应用仅占4% 。

免责声明