预制菜赛道已从“野蛮生长”迈入“合规洗牌”关键拐点,2026年国标落地成为行业分化的核心分水岭——低集中度(CR10仅18%)叠加15%的低渗透率,对比美日60%+渗透率,1.5万亿长期增量空间明确,行业盈利逻辑从“规模扩张”转向“壁垒竞争”。从实战布局来看,核心机遇集中于“供应链+合规+渠道”三重壁垒突出的龙头企业,3家重点标的(安井食品、味知香、千味央厨)凭借差异化优势锁定确定性红利,而中小标的将加速出清(淘汰率超60%);需警惕食材价格波动、CPI/PPI剪刀差、客户集中等核心风险,以“低估值+业绩确定+成本可控”为核心筛选逻辑,动态跟踪、理性布局,拒绝盲目抄底与长期死拿。

一、行业概览(行业背景与现状核心梳理)

咱先把预制菜的底子摸清,不玩虚的概念——预制菜本质是“食品加工+餐饮/零售”的结合体,按加工深度分即配、即烹、即食三类,其中即烹类占比最高(约45%),也是当前增长最快的细分品类。先摆实在数据,心里有底才敢下手:2023年市场规模突破5500亿元,2024年达4850亿元(口径差异,核心系分类统计不同),2025年统一口径下达6173亿元,2026年预计增速21.3%,2030年有望突破1.5万亿元,年复合增速维持在18%以上。但目前行业渗透率仅15%左右,远低于美、日等国60%以上的水平,增长空间还很大。再看竞争格局:当前行业企业数量达1.3万家,CR10仅约18%,但2026年首个预制菜国家标准落地后,行业洗牌加速,预计淘汰率超60%,年底CR10将提升至25%以上,未来3年有望突破30%,形成“全国龙头+区域特色企业”的格局。(CR10:代表行业集散程度,数值越低越分散 源:Wind、艾媒咨询2026 仅交流侵删)重点划清楚:核心玩家分三类——综合型龙头(安井食品,速冻+预制菜双轮驱动)、专业预制菜企业(味知香、千味央厨,聚焦细分赛道)、跨界玩家(广州酒家、紫燕食品,依托自身渠道/食材优势切入),三类玩家各有优劣,实战中重点看“供应链+渠道+合规性”。源:国家卫健委、艾媒咨询2026、Wind、新浪财经2025、骏逸JUNYI、2026年中国预制菜市场年度分析报告、原创力文档相关报告 仅交流侵删二、核心驱动因素(压缩冗余,只讲咱能用到的核心逻辑)

预制菜能持续增长,不是靠概念炒作,核心是4个实打实的驱动,每一个都能对应到标的的业绩变化,咱逐个说清楚:- B端餐饮降本需求(核心驱动力):2024年中国餐饮连锁化率达23%,连锁餐饮、团餐为了控制人力、食材成本,对标准化预制半成品的依赖度持续提升(比如海底捞、百胜中国均大量采购预制菜),2024年B端渠道占比约62%,增速稳定在18%左右。

- C端懒人经济爆发:城市化加速、家庭结构小型化,年轻人不愿做饭、没时间做饭,预制菜成为日常饮食选择,低卡、功能性、地方风味预制菜最受欢迎,2024年C端增速超35%,占比持续提升,预计2030年C端占比将达45%以上。

- 冷链物流升级:预制菜对温控要求极高,当前我国冷链流通率约35%,预计2025年提升至50%,冷藏车、智能冷库布局加快,头部企业搭建“产地预冷—干线运输—终端冷柜”一体化冷链,解决了预制菜保鲜、损耗难题(比如安井食品投入巨资建设全国冷链体系),冷链完善直接拓宽了标的的销售半径。

- 政策+国标双重护航:国家发改委、农业农村部将预制菜纳入现代农业产业园重点项目,多地出台专项扶持政策;2026年首个预制菜国家标准实施,禁止添加人工防腐剂、强化全链条管控,淘汰低端小作坊,为合规头部企业打开增长空间。

源:新华网《2025中国餐饮连锁化发展白皮书》、Wind、艾媒咨询2026、原创力文档相关报告、热点解读《预制菜的发展前景如何》 仅交流侵删三、产业链解析(产业链核心壁垒与实战关注点)

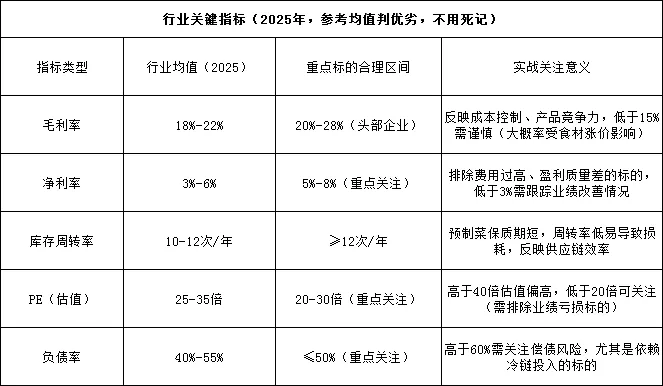

预制菜产业链很简单,分上、中、下游,核心壁垒在中游加工端和上游食材供应链,下游渠道决定业绩增速,咱不搞复杂分析,只讲实战中要关注的重点:- 上游(食材供应+包装):核心是畜禽、水产、果蔬等食材,占中游加工成本的70%-80%,是影响标的毛利率的关键(食材涨价,毛利率必降);包装环节毛利率较高,约20%-30%,食材环节毛利率低于10%。重点关注标的的食材自给率(比如圣农发展)和食材锁价能力,这是规避成本波动风险的核心。

- 中游(预制菜加工):核心壁垒是“供应链+研发+合规性”,也是区分标的强弱的关键。毛利率差异较大,专业预制菜企业毛利率在10%-25%之间,依托零售渠道的企业毛利率可达25%-30%,当前行业平均库存周转率约12次/年。头部企业优势明显,能通过规模化生产降本、标准化研发保证口味,同时应对国标合规要求,中小作坊难以匹敌。

- 下游(销售渠道):分B端(餐饮、团餐)和C端(商超、电商、社区团购),B端稳定、订单量大,C端增速快、利润高。当前叮咚买菜预制菜SKU超1200个,月均销量突破3000万份;盒马工坊预制菜年销售额同比增长超90%,线上线下融合成为主流渠道模式。实战中,B端占比高的标的(千味央厨)看餐饮客户稳定性,C端占比高的标的(味知香)看渠道扩张速度。

补充一句:产业链核心矛盾是“成本波动+口味还原+合规性”,能解决这三个问题的标的,才能长期走稳,这也是我们筛选标的的核心逻辑。源:新浪财经《2025年中国预制菜价值链分析》、新浪财经2025、Wind、原创力文档相关报告、叮咚买菜2025年报、盒马2025年报 仅交流侵删四、核心财务+重点标的(核心财务指标与重点标的汇总)

1. 行业关键指标(2025年,参考均值判优劣,不用死记)

2. 标的财务+核心总结(2025三季报+2026预测,实战党可对照参考)

安井食品2026年业绩预测来自爱建证券研报;千味央厨前五大客户收入占比约40%-50%,存在客户集中风险;国联水产、益客食品2025年亏损主要受食材价格上涨影响;味知香负债率极低,财务结构稳健;安记食品以调味品为核心切入预制菜,味型研发有优势,预制菜业务尚处拓展期,增速较快但营收占比仍较低。3家重点关注(安井食品、味知香、千味央厨),均具备估值合理、壁垒扎实、业绩确定的特点,可优先跟踪布局;5家普通关注(国联水产、益客食品、广州酒家、紫燕食品、安记食品),需等待业绩拐点、成本改善、业务放量等明确信号,谨慎跟踪布局,避免踩坑。源:Wind行业均值、新浪财经、原创力文档相关报告、各公司2025年三季报公告、同花顺金融数据库、爱建证券研报 仅交流侵删五、风险提示(实战型风险提示,规避投资雷区)

1. 系统性风险(全板块都可能受影响)

- 宏观经济下行+CPI/PPI剪刀差压力(科普:CPI即居民消费价格指数,反映居民消费成本;PPI即生产价格指数,反映生产端成本):2025年CPI同比增速约2.1%,居民消费意愿偏弱,C端预制菜需求或不及预期;PPI同比波动约-1.3%,生产端成本压力向中游传导,叠加食材价格波动,进一步压缩标的盈利空间;同时餐饮行业复苏放缓,拖累B端预制菜订单,直接影响全板块标的营收和利润。

- 食材价格波动(与PPI联动):畜禽、水产、果蔬等核心食材价格受供需、周期影响大幅波动(2025年禽肉、水产价格波动幅度超15%),食材占中游加工成本的70%-80%,若标的无法将成本转嫁给下游,会大幅压缩毛利率,甚至导致亏损(国联水产、益客食品2025年亏损已体现该风险)。

2. 行业风险(压缩总结+核心数据+观测简评+数据来源)

① 风险总结:行业处于洗牌关键期,食品安全、同质化、新国标合规、冷链物流四大共性风险凸显,叠加2025年食品加工行业数据反映的增速分化、集中度偏低等问题,中小标的淘汰压力剧增,头部企业优势逐步显现,行业盈利稳定性不足。② 核心数据(2025年食品加工行业+预制菜细分,权威可追溯):1. 行业整体规模:2025年食品加工行业整体市场规模约12.0万亿元,同比增长6.8%,增速较2024年回落1.2个百分点;2. 预制菜细分占比:2025年预制菜在食品加工行业中占比约5.1%(对应规模6173亿元),同比增长18.2%,高于行业整体增速但占比仍偏低;3. 行业集中度:2025年食品加工行业CR10约8.3%,预制菜赛道CR10约18%,均处于低集中度水平;4. 盈利水平:2025年食品加工行业平均毛利率约19.5%,预制菜板块平均毛利率21.2%,略高于行业整体但受成本波动影响较大。③ 观测简评:食品加工行业整体增速放缓,预制菜作为高增细分赛道,吸引大量参与者涌入,直接加剧同质化竞争;低集中度叠加2026年新国标落地,中小标的合规成本激增(预计增加40%-60%),淘汰率将超60%;行业毛利率偏低且波动大,标的盈利对食材价格、成本控制能力高度敏感,布局需重点关注合规性、供应链效率及成本管控能力,规避中小标的洗牌风险。源:Wind、艾媒咨询2026、新浪财经2025、2026年中国预制菜市场年度分析报告 仅交流侵删3. 标的个体风险

① 风险总结:标的个体风险集中于客户结构、产能布局及竞争格局三大核心维度,直接影响业绩稳定性与长期竞争力,需针对性跟踪规避,不同类型标的风险侧重点差异显著。② 核心风险解析:1. 客户集中风险(B端标的核心雷):以千味央厨为代表的B端标的,前五大客户收入占比达40%-50%(2025三季报数据),核心餐饮客户若出现门店收缩、菜单调整,将直接导致订单下滑,营收稳定性承压,且客户绑定越深,风险传导越直接;2. 产能过剩风险:部分标的盲目扩张预制菜产能,未匹配市场需求节奏,行业平均产能闲置率超20%,固定成本高企,叠加需求不及预期,直接拖累业绩增速;3. 跨界竞争风险:食品加工、餐饮、零售企业加速切入预制菜赛道,跨界玩家凭借自身渠道、品牌或食材优势抢占市场份额,原有标的市场份额被挤压,盈利空间收缩,尤其中小专业预制菜企业承压更明显。源:白马书僧《预制菜国标来了!西贝罗永浩4个月互撕》、热点解读《预制菜的发展前景如何》、原创力文档《预制菜行业标准体系完善与冷链物流协同发展报告》、金灵AI《千味央厨餐饮客户集中度风险分析》、千味央厨2025三季报 仅交流侵删六、行业与投资深层思考(行业与投资深层思考,落地性解读)

结合前面的逻辑和标的,咱聊两个核心思考,也是后续布局的关键,普通人能直接参考:第一,行业格局正在重构,“合规+龙头”是长期主线。预制菜赛道已经告别野蛮生长,2026年国标落地是行业分水岭,至少30%的低端小作坊会被淘汰,头部企业凭借供应链、研发、合规优势,市场份额会持续提升,从当前CR10(行业前10家企业合计市场份额)18%提升至25%以上。所以咱筛选标的,一定要避开中小标的,重点关注合规性强、有核心壁垒的头部标的,别贪低价抄底垃圾标的,大概率踩坑。第二,投资逻辑要简单,就盯着“低估值+强供应链+业绩确定”。预制菜板块不适合追高,重点关注标的之所以值得优先布局,核心就是三者都具备——安井食品的冷链和双轮驱动、味知香的C端渠道、千味央厨的B端客户绑定,都是实打实的壁垒;而国联水产、益客食品这些标的,之所以归为普通关注,是因为要么业绩亏损、等待扭亏拐点,要么估值偏高、风险相对较大,普通人可谨慎对待,等明确信号再布局。另外补充一点:预制菜的竞争,到最后拼的就是“成本+口味+合规”,供应链是核心护城河。那些能实现食材自给、搭建完善冷链、持续研发新品(贴合消费者口味和健康需求)、快速适应国标的标的,才能在行业洗牌中脱颖而出,后续可以重点跟踪各标的的毛利率、库存周转率和合规投入,作为调整布局的参考。还有,C端和B端标的的跟踪逻辑不一样,C端看渠道扩张和复购率,B端看客户稳定性和订单量,别混为一谈。源:2026年中国预制菜市场年度分析报告 仅交流侵删七、实战尾插(实战要点汇总,快速查阅)

【实战提醒】

- 标的跟踪优先级(可直接参考):安井食品>味知香>千味央厨>广州酒家>紫燕食品>安记食品>益客食品>国联水产;

- 2026年核心跟踪节点(别错过):各标的年报/季报(关注毛利率、净利改善情况)、食材价格走势(尤其是畜禽、水产)、预制菜国标实施进度及标的合规情况、千味央厨餐饮客户订单变化、安井食品预制菜新品营收数据;

- 避坑红线(务必记住):不盲目布局高估值、高负债标的(紫燕食品、益客食品),不忽视食品安全和食材价格波动风险,所有标的都要动态跟踪,一旦出现业绩不及预期、合规问题、竞争加剧等信号,及时调整布局,别死拿硬扛;

免责提示:本报告仅为行业分析和标的梳理,不构成任何投资建议,投资有风险,入市需谨慎,所有决策请结合自身风险承受能力和市场实际情况。