Global China Genetic Testing Services Market to 2031

2031年全球及中国基因检测服务市场报告

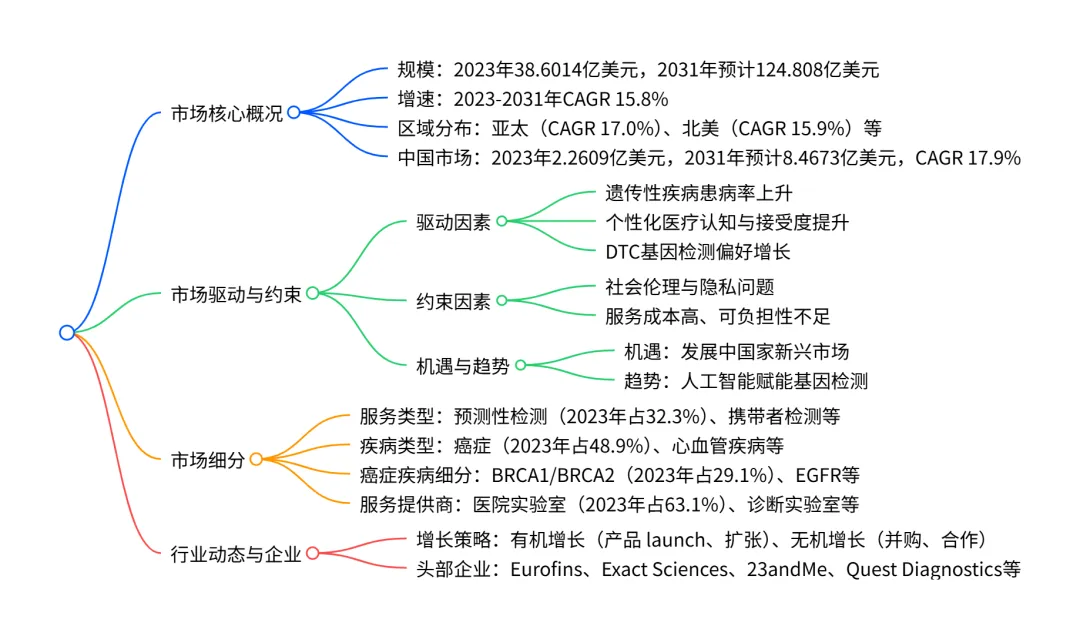

全球及中国基因检测服务市场在 2023 年规模达38.6014 亿美元,预计 2031 年将增至124.808 亿美元,2023-2031 年 CAGR 为 15.8% ;市场受遗传性疾病患病率上升、个性化医疗认可度提升及直接面向消费者(DTC)基因检测需求增长驱动,同时面临伦理隐私争议与服务可负担性不足的约束,人工智能赋能检测与发展中国家新兴市场开拓为核心机遇;按服务类型,预测性检测占比最高,按疾病类型,癌症相关检测占主导(2023 年达 48.9%),按服务提供商,医院实验室是主要渠道,中国市场增速突出(CAGR 17.9%),头部企业通过产品创新与合作并购拓展业务。

一、市场整体规模与增长

区域增长差异:亚太地区增速最快(CAGR 17.0%),其次是北美(15.9%)、欧洲(15.3%)、南美及中美洲(13.6%)、中东及非洲(13.2%)。 中国市场驱动因素:遗传疾病患者基数大(超 5700 万)、年新增癌症病例约 400 万、二孩政策推动新生儿检测需求、政府精准医疗计划支持(如 1000 万人基因组测序项目)。

二、市场核心驱动与约束

核心驱动因素

遗传性疾病患病率上升:全球约 3 亿人受遗传疾病影响,单基因疾病每 1000 人中 10 人患病,镰状细胞贫血等疾病高发。 个性化医疗普及:各国政策支持(如美国精准医疗计划、德国 “个体化医疗” 行动、法国 “2025 基因组医疗” 计划),基因检测为药物研发与精准诊疗提供支撑。 DTC 基因检测需求增长:23andMe、Quest Diagnostics 等企业推出家用检测产品,FDA 批准相关疾病风险检测工具,消费者对个性化健康管理需求提升。 主要约束因素

社会伦理与隐私问题:检测结果可能导致社会歧视,基因数据存储与滥用风险,缺乏充分咨询易引发心理压力。 服务可负担性不足:检测成本介于 100-2500 美元,复杂检测(如全基因组测序)费用更高,部分地区医保覆盖有限。 机遇与趋势

关键机遇:中国、印度、巴西等发展中国家医疗支出增长、基础设施完善,为市场提供增量空间。 未来趋势:人工智能赋能检测效率提升(如 Google Deep Variant 工具),基因数据处理与罕见病诊断速度加快。

三、市场细分详情

按服务类型(2023 年占比 + 2031 年预测占比 + CAGR)

| 服务类型 | 2023 年占比 | 2031 年预测占比 | 2023-2031 年 CAGR | 2023 年规模(亿美元) | 2031 年预测规模(亿美元) |

| 预测性检测 | 32.3% | 33.7% | 16.4% | 12.4682 | 42.0536 |

| 携带者检测 | 18.0% | 18.5% | 16.2% | 6.9534 | 23.1077 |

| 诊断性基因检测 | 20.3% | 20.5% | 15.9% | 7.8320 | 25.5411 |

| 产前检测 | 13.2% | 12.1% | 14.6% | 5.0897 | 15.1036 |

| 新生儿筛查 | 10.4% | 10.1% | 15.4% | 3.9997 | 12.6161 |

| 其他(植入前检测等) | 5.9% | 5.1% | 13.9% | 2.2584 | 6.3859 |

按疾病类型(2023 年占比 + CAGR)| 疾病类型 | 2023 年占比 | 2023-2031 年 CAGR | 2023 年规模(亿美元) | 2031 年预测规模(亿美元) |

| 癌症 | 48.9% | 17.1% | 18.8926 | 66.6997 || 心血管疾病 | 20.2% | 16.4% | 7.8072 | 26.3794 || 代谢疾病 | 16.5% | 15.0% | 6.3502 | 19.4011 |

| 其他疾病 | 14.4% | 10.5% | 5.5514 | 12.3278 |

按癌症疾病细分(核心品类 2023 年规模 + CAGR)| 癌症相关检测 | 2023 年规模(亿美元) | 2023-2031 年 CAGR | 2023 年市场占比 |

| BRCA1 和 BRCA2 | 5.4980 | 17.7% | 29.1% |

| 循环肿瘤 DNA(ctDNA) | 3.1394 | 16.3% | 16.6% |

| 大规模测序 | 2.4691 | 18.1% | 13.1% || EGFR | 2.0676 | 16.9% | 10.9% |

| KRAS | 2.8144 | 17.4% | 14.9% |

按服务提供商(2023 年占比 + CAGR)| 服务提供商 | 2023 年占比 | 2023-2031 年 CAGR | 2023 年规模(亿美元) | 2031 年预测规模(亿美元) |

| 医院实验室 | 63.1% | 16.9% | 24.3548 | 84.8425 |

| 诊断实验室 | 26.5% | 16.2% | 9.9887 | 33.1123 |

| 其他(科研机构等) | 10.4% | 6.1% | 4.2579 | 6.8533 |

四、行业竞争与企业策略

- 核心企业

Eurofins Scientific、Exact Sciences、23andMe、Quest Diagnostics、Illumina、Ambry Genetics 等。 - 增长策略

有机增长:产品创新(如 Exact Sciences 2024 年推出 Riskguard 癌症检测、Quest Diagnostics 2023 年推出 Genetic Insights 消费者检测)、区域扩张(Progenesis 2023 年进入印度市场)。 无机增长:并购(Exact Sciences 2022 年收购 PreventionGenetics)、合作(Ambry Genetics 与 Unilabs 合作拓展欧洲市场、GeneDx 与 Epic Aura 合作扩大重症监护室检测覆盖)。

上述原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS

行业报告更多推荐>>