Global China Medical Injection Moulding Market to 2031

2031年全球及中国医用注塑件市场报告

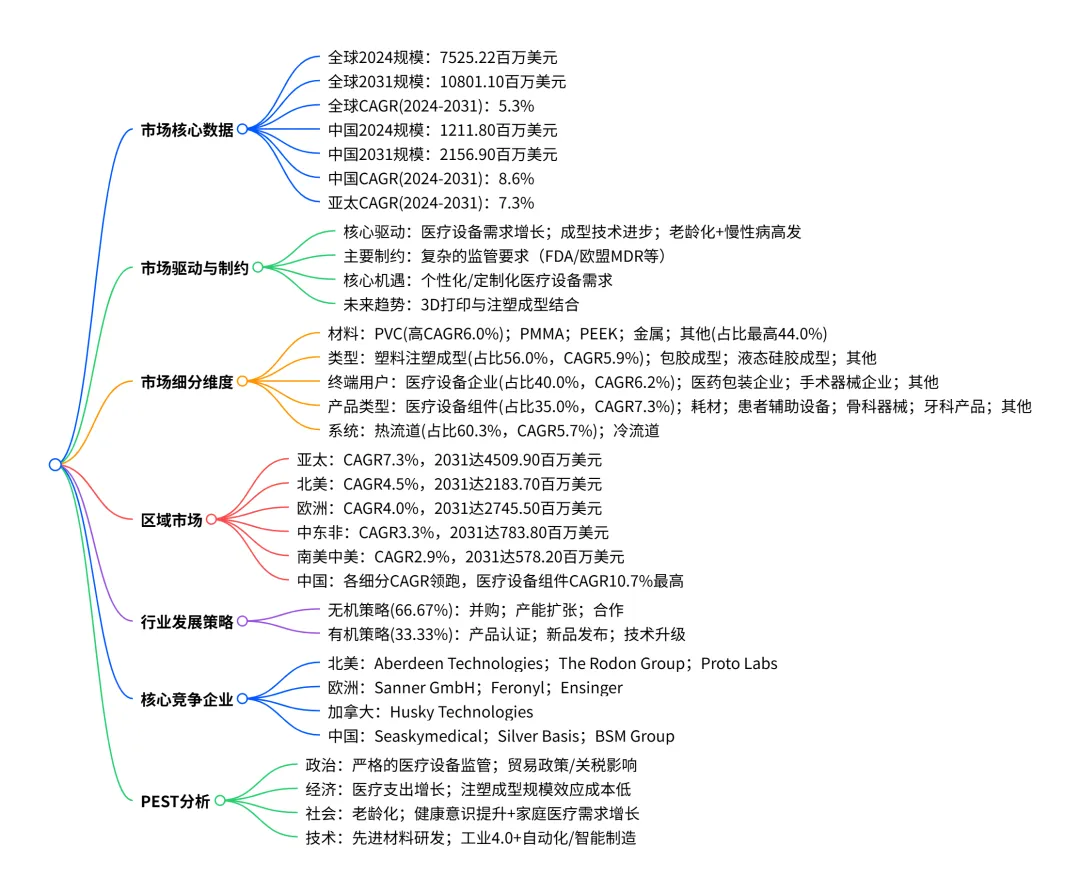

本报告聚焦 2021-2031 年全球及中国医疗注塑成型市场,指出市场 2024 年规模达7525.22 百万美元,预计 2031 年增至10801.10 百万美元,2024-2031 年 CAGR 为 5.3%;亚太地区为增长核心,中国市场 CAGR 达 8.6% 领跑全球,PVC 材料、塑料注塑成型类型、医疗设备企业端用、医疗设备组件产品、热流道系统为各细分赛道主流,老龄化、医疗设备需求增长、成型技术进步为核心驱动,复杂的监管要求为主要制约,个性化医疗设备需求、3D 打印与注塑成型结合为核心机遇与趋势;市场竞争格局方面,企业以并购、产能扩张等无机策略(占 66.67%)为主要增长方式,Aberdeen Technologies、Husky Technologies 等为核心玩家,中国凭借制造优势成为市场重要增长极。

本报告由 The Insight Partners 发布,围绕 2021-2031 年全球及中国医疗注塑成型市场展开全面分析,涵盖市场规模、驱动制约、细分赛道、区域市场、竞争格局等核心维度,以下为详细分点总结:

(一)研究方法论与市场宏观分析

研究方法:采用自上而下 + 自下而上结合的分析方法,通过二手研究(企业财报、行业期刊等)和一手研究(行业访谈、专家验证),经假设制定、宏观经济分析、数据三角验证等步骤得出市场数据,确保准确性。 PEST 分析:从政治、经济、社会、技术四大维度分析市场环境,政治端受严格医疗监管和贸易政策影响,经济端依托全球医疗支出增长和注塑成型的成本效率,社会端老龄化和家庭医疗需求成为核心推手,技术端先进材料研发和智能制造升级驱动行业发展。

(二)市场核心规模与增长数据

全球及各区域、中国市场核心增长数据如下表,亚太地区为全球增长最快区域,中国为亚太核心增长极,各维度 CAGR 均领跑全球。

(三)市场驱动、制约、机遇与趋势

- 核心驱动因素

医疗设备和设备需求激增:全球慢性病致死占比 71%,老龄化加剧(2030 年全球 1/6 人口超 60 岁),2021 年全球医疗支出达 9.8 万亿美元,推动医疗设备生产需求提升。 成型技术进步:全电动注塑、微成型技术普及,企业推出节能型设备(如 Tederic NEO 系列节能 80%),生物基材料研发升级,提升生产效率和产品质量。 - 主要制约因素

复杂的监管要求:全球医疗设备行业监管严格(美国 FDA、欧盟 MDR/IVDR),ISO 13485 认证成本高,2023 年 FDA 近 30 次召回单次成本超 6 亿美元,非常规质量事件年耗行业 25-55 亿美元。 - 核心发展机遇

个性化 / 定制化医疗设备需求:2023 年美国 FDA 批准 16 款罕见病个性化疗法(2022 年仅 6 款),2022-2027 年全球精准医疗支出将从 320 亿美元增至 1240 亿美元,注塑成型为定制化部件提供技术支撑。 - 未来核心趋势

3D 打印与注塑成型结合:3D 打印用于快速原型制作,注塑成型用于规模化生产,实现 “定制化 + 量产” 结合,降低模具成本,提升产品精度,已应用于骨科植入物、牙科修复体等领域。

(四)市场细分赛道分析

市场从材料、类型、终端用户、产品类型、系统五大维度细分,各细分 2024 年核心占比及 CAGR 如下,PVC 材料、塑料注塑成型类型、医疗设备企业端用、医疗设备组件产品、热流道系统为各赛道主流,且均为高增长细分。

中国细分市场特色:中国各细分品类 CAGR 均高于全球,PVC 材料(9.3%)、塑料注塑成型(9.2%)、医疗设备企业(9.5%)、医疗设备组件(10.7%)、热流道系统(9.0%) 为中国各赛道最高增长细分,其中医疗设备组件 CAGR 达 10.7%,为中国所有细分之最。

(五)行业发展策略与竞争格局

- 行业增长策略

企业以无机策略(占 66.67%) 为主要发展方式,核心包括并购、产能扩张、战略合作;有机策略(占 33.33%)以产品认证、技术升级、新品发布为主。 典型无机策略案例:2024 年 1 月 Sanner Group 收购 Springboard 打造英国设计中心;2023 年 10 月 C&J Industries 投资 700 万美元扩建洁净室和产线。 典型有机策略案例:2024 年 2 月 HTI Plastics 获得欧盟 MDR 认证,产品进入欧美市场。 - 核心竞争企业

全球市场玩家主要分布在北美、欧洲,核心企业包括 Aberdeen Technologies, Inc、Husky Technologies、The Rodon Group、Sanner GmbH、Feronyl 等,中国核心企业有 Seaskymedical、Silver Basis、BSM Group 等,依托制造优势和成本效率成为全球重要的医疗注塑部件生产基地。 企业核心能力:头部企业均具备洁净室生产、ISO 13485 认证、高精度成型技术等核心能力,部分企业布局 3D 打印与注塑成型结合的混合制造技术。

上述原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS

行业报告更多推荐>>