花旗研报解读:亚马逊(AMZN)Q4业绩超预期,AWS增长提速至24%,2026年资本开支剑指2000亿美元

2026年2月5日,花旗发布亚马逊(股票代码:AMZN.O)第四季度业绩速评报告,给出“买入”评级及320美元目标价,潜在上涨空间达43.7%。报告核心亮点在于:亚马逊Q4业绩及Q1指引优于市场预期,AWS(亚马逊云服务)营收同比增长24%超预期,同时公司宣布2026年资本开支预计达2000亿美元,显著高于市场此前预期。本文将拆解这份研报的核心数据、业务表现与市场焦点,为普通投资者提供清晰参考。

一、核心业绩概览:Q4营收利润双超预期,Q1指引基本符合预期

亚马逊Q4整体表现稳健,营收与调整后营业利润均超出市场共识,各核心业务板块呈现差异化增长态势:

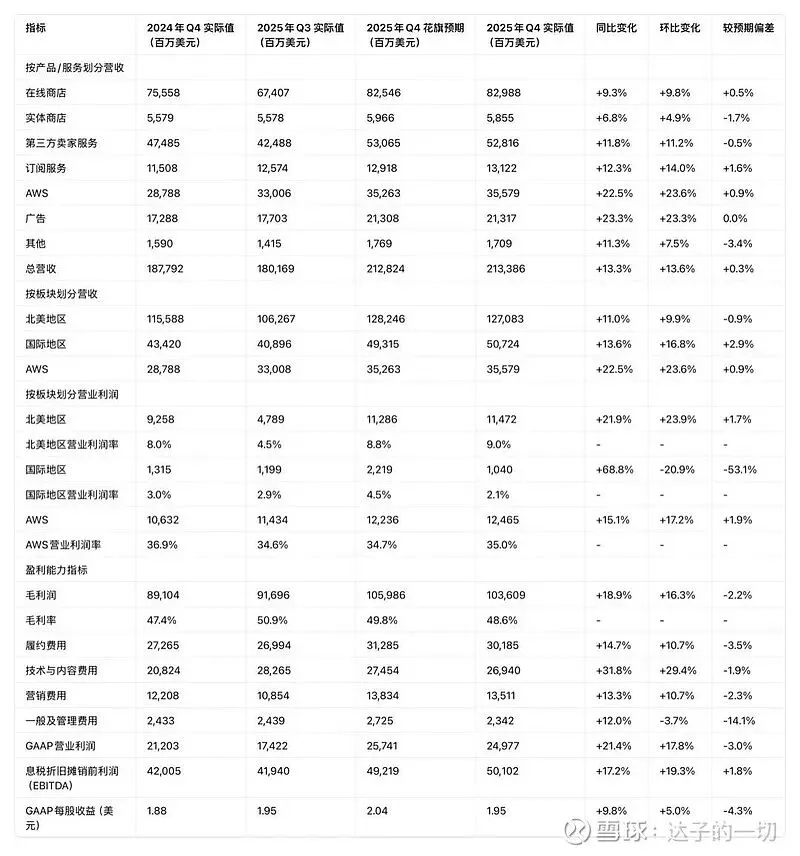

关键业绩数据(Q42025)

• 总营收:2134亿美元,剔除汇率影响同比增长12%,较市场预期高出约1%,超出公司此前给出的2060-2130亿美元指引区间。

• 营业利润:250亿美元(营业利润率11.7%),略低于市场预期1%,但接近指引上限260亿美元;若剔除税务纠纷解决方案、遣散费及资产减值等一次性项目,调整后营业利润达274亿美元,营业利润率12.8%。

• 每股收益(GAAP):1.95美元,与市场预期1.96美元基本持平。

•Q12026指引:营收预计1735-1785亿美元,中点与市场预期一致(剔除汇率利好约18个基点);营业利润预计165-215亿美元,低于市场预期的220亿美元,主要受亚马逊Leo相关成本增加、即时零售投资及国际业务调价影响。

表1:亚马逊Q42025业绩明细(实际值vs花旗预期)

二、核心业务表现:AWS成增长引擎,零售业务稳健复苏

1.AWS:增长提速+利润率超预期,芯片业务爆发AWS作为亚马逊的核心增长引擎,Q4表现亮眼:

• 营收达355.79亿美元,同比增长24%(剔除汇率影响),超出市场预期2%,增速较此前进一步加快;

• 营业利润率35.0%,高于花旗预期的34.7%,盈利能力持续优化;

• 芯片业务同比实现三位数增长,成为AWS新的业绩增长点,反映出亚马逊在AI基础设施领域的布局成效。

2.零售业务:北美稳健,国际增长强劲

• 北美零售:营收1270.83亿美元,同比增长10%(剔除汇率影响),与市场预期一致;营业利润114.72亿美元,营业利润率9.0%,高于花旗预期的113亿美元,盈利能力稳步提升(剔除一次性成本后表现更优)。

• 国际零售:营收507.24亿美元,同比增长17%(剔除汇率影响后增长11%),较市场预期高出约2%;但营业利润仅10.4亿美元,营业利润率2.1%,低于预期,主要受国际业务调价及投资影响。

3.其他业务:广告+订阅服务稳步增长

• 广告业务:营收213.17亿美元,同比增长23.3%,与市场预期持平,随着亚马逊广告生态向自有平台外拓展,长期增长潜力可期;

• 订阅服务:营收131.22亿美元,同比增长14.0%,高于花旗预期1.6%,Prime会员体系的粘性持续为该板块贡献增长。

三、市场焦点:业绩电话会议的5大关键看点

花旗指出,后续业绩电话会议将聚焦以下5点,这也是影响亚马逊股价后续走势的核心因素:

1.AWS营收增长驱动力及产能情况,能否支撑增长持续提速;

2.假日季需求表现及亚马逊在智能代理商务(Agentic Commerce)领域的战略布局;

3.食品杂货及易腐品业务的扩张进展;

4.广告业务向自有平台(O&O)外拓展的成效;

5.营业利润扩张趋势、Leo相关成本投入细节,以及2026年2000亿美元资本开支的具体规划。

四、估值与风险提示

1.估值逻辑:目标价320美元,溢价合理花旗给予亚马逊320美元目标价,基于2027年预期GAAP每股收益9.70美元,对应约33倍市盈率;同时对应2027年13倍EV/EBITDA,低于亚马逊过去10年约16倍的中位数水平。花旗认为,AWS增长提速、产能扩充、订单储备充足,叠加零售业务效率提升,亚马逊在云服务、电商领域的龙头地位,以及Prime会员基础和广告业务增长,理应获得市场溢价。

2.核心风险因素

• 宏观经济风险:通胀高企及经济衰退可能抑制消费需求;

• 投资周期风险:亚马逊加大投资可能影响利润率扩张;

• 行业竞争风险:云计算领域竞争加剧可能导致定价压力;

• 监管风险:美国及欧洲的监管政策变化(如欧洲《数字市场法案》)可能带来合规成本增加。

五、个人投资洞察:看懂亚马逊的“增长与投入”平衡术

作为普通投资者,解读亚马逊这份业绩报告,有几点实际思考想和大家分享:

首先,AWS依然是亚马逊的“压舱石”。在软件股因AI颠覆风险大幅波动的背景下,AWS24%的同比增长+35%的高利润率,不仅验证了云服务业务的韧性,更体现了亚马逊在AI基础设施领域的积累——芯片业务三位数增长就是最好的证明。对于科技巨头而言,核心业务的稳定增长的就是抵御市场波动的关键。

其次,2000亿美元资本开支是“信号弹”而非“负担”。这个远超市场预期的数字,表面看是大额投入,实则反映了亚马逊的长期布局决心——大概率将重点投向AWS产能、AI技术研发、即时零售物流等领域。短期可能会影响利润率,但长期来看,这些投入将进一步巩固其在云服务、电商、科技领域的竞争壁垒,属于“舍短期利求长期势”的战略选择。

再者,零售业务的“分化”值得关注。北美零售稳健盈利,国际零售增长强劲但利润率偏低,这种格局符合当前全球消费市场的现状。对于投资者来说,不必过度纠结于国际业务的短期盈利压力,更应关注其扩张节奏和效率提升潜力——毕竟新兴市场的长期增长空间依然可观,而规模效应形成后,利润率改善只是时间问题。

最后,看待巨头业绩需“抓大放小”。亚马逊Q1营业利润指引低于预期,核心是因为Leo相关投入和业务调整,这属于短期成本波动,而非业务基本面恶化。对于亚马逊这样的多元化巨头,单一季度的利润波动不足为惧,更应聚焦核心业务的增长质量、长期投资的合理性以及行业竞争格局的变化。如果想布局,建议长期跟踪AWS的增长持续性、资本开支的落地成效以及广告等新业务的突破速度,而非纠结于短期股价波动。

信息来源

本文数据与观点均来自花旗集团2026年2月5日发布的《Amazon.com, Inc. (AMZN.O):1stOrder: AWS Growth Accelerates to+24%Y/Y with Relatively In-Line Retail Results;’26CapEx now expected to be$200B》研报,文中公司名称、股票代码(AMZN.O)及财务数据均经交叉验证,确保准确无误。

风险提示

市场有风险,投资需谨慎。本文仅为研报解读,不构成任何投资建议。亚马逊股价受宏观经济、行业竞争、监管政策、业务投资、汇率波动等多种因素影响,波动具有不确定性。投资者应结合自身风险承受能力,理性分析后再做出投资决策,必要时可咨询专业投资顾问。