高盛研报解读:

2

一、行业核心趋势:

高盛认为,

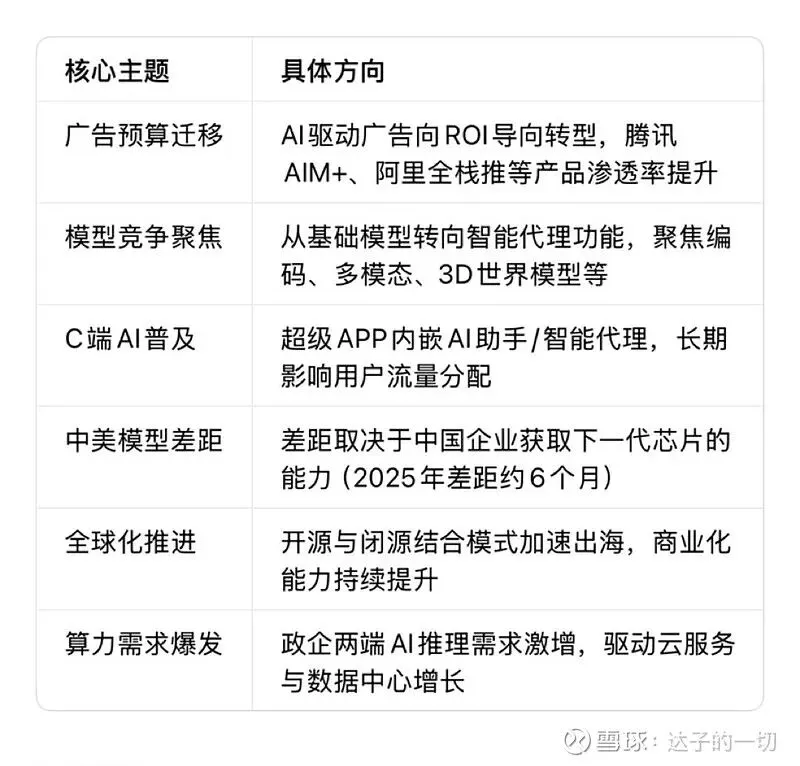

(一)六大AI核心主题引领行业变革

(二)重点关注的催化事件

1.春节前后AI模型/智能代理应用密集发布(字节跳动等企业的消费级AI举措);

2.DeepSeek/Engram聚焦HBM/内存优化的技术突破;

3.即将到来的财报季业绩披露;

4.国家市场监督管理总局(SAMR)反垄断调查进展(未来3-6个月)。

二、AI消费端竞争:巨头春节大战背后的战略逻辑

2

(一)三大巨头的AI布局策略

1.腾讯:社交+红包撬动用户——元宝(Yuanbao)

• 核心动作:投入10亿元开展红包活动,推出“元宝派”社交群组功能,单个红包最高金额达1万元,用户可通过完成日常任务获取抽奖次数;

• 关键制约:微信暂时限制了元宝红包在平台内的传播,后续增长取决于元宝功能与微信生态的重新整合速度(参考视频号从试水到成为腾讯第一大广告收入来源的路径);

• 战略核心:依托腾讯“To-C基因”,打造去中心化AI生态,平衡用户需求与隐私保护,已任命前OpenAI研究员姚顺宇担任首席AI科学家,统筹大模型与AI基础设施部门。

2.阿里:交易+生态整合——千问(Qwen)

• 核心动作:投入30亿元春节营销,推动千问从聊天机器人升级为“AI行动助手”,覆盖淘宝/即时零售、飞猪、大麦、高德、盒马等全生态场景,用户可通过千问直接下单并享受免费权益;

• 差异化优势:电商、本地生活场景深度整合,叠加千问模型的“深度思考”功能,形成“咨询-决策-交易”闭环;

• 活动周期:2月6日起正式启动,聚焦交易转化与用户习惯培养。

3.字节跳动:先发优势+全域渗透——豆包(Doubao)

• 核心优势:在tokens规模与日活跃用户(DAU)上均位居行业第一,依托抖音流量生态与央视春晚赞助资源,持续扩大用户覆盖;

• 业务延伸:AI能力已渗透电商、到店业务,同时重启社交/即时通讯领域野心,成为行业主要变量。

(二)AI技术突破的行业影响

1.世界模型(World Model)对游戏行业:Genie3等AI创作工具目前更多是游戏开发者的辅助工具,而非颠覆者,腾讯等头部厂商的用户洞察、IP设计与社区运营能力仍不可替代;

2.智能代理(Agent)功能普及:Anthropic的Claude Cowork已推出金融、销售、营销、法律等领域插件,国内AI模型凭借更低的token成本,编码与智能代理功能关注度提升,带动B端与C端应用爆发,利好云服务与数据中心行业。

三、监管与税收政策:解读行业最新变化

近期监管政策成为投资者关注焦点,高盛认为当前政策呈现“促增长+反内卷”的双重特征,并非2

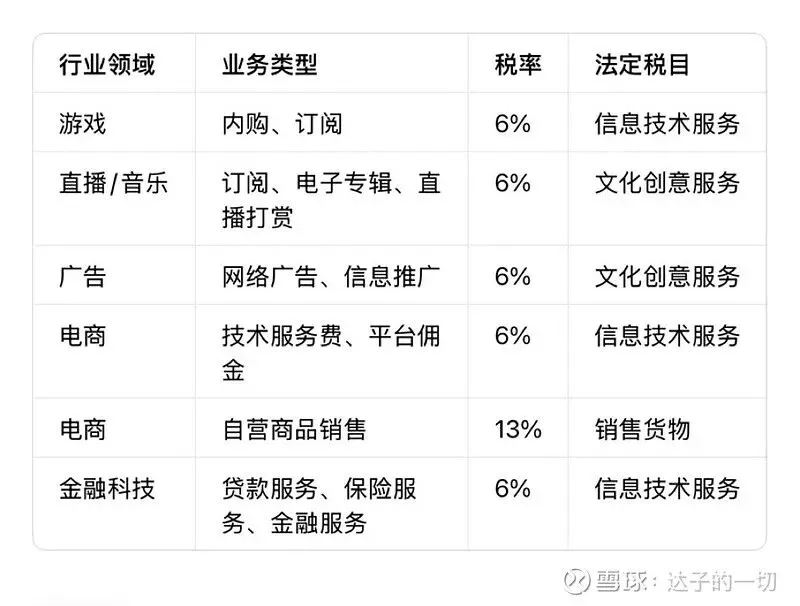

(一)增值税(VAT)政策调整

1.核心变化2

2.互联网行业增值税适用情况

3.税率敏感性分析(仅供参考)

若互联网企业核心业务增值税率每提升1个百分点,对2

(二)企业所得税政策

1.目前多数互联网巨头享受“高新技术企业”优惠税率1

2.历史参考:

3.敏感性分析:若企业所得税率每提升1个百分点,头部企业2

(三)电商相关税收规范

1.2

2.税务部门加强电商商家监管,年销售额超5

3.影响:直播电商增速放缓,低价小包裹占比下降,但12月行业增速放缓也受暖冬与春节错期影响(

(四)反垄断与行业监管

1.外卖行业调查:

2.携程反垄断调查:1月14日,国家市场监督管理总局依据《反垄断法》对携程启动调查,当前监管聚焦特定行业(如影响餐饮行业与骑手权益的外卖低价竞争)与特定企业,并非全面收紧。

(五)芯片供应与资本支出(capex)展望

1.中美AI模型差距的关键变量:除资源投入与模型架构突破外,中国企业获取英伟达下一代芯片(Blackwell/Rubin系列)的能力至关重要;

2.资本支出上调:高盛预计中国互联网巨头资本支出将持续增长,阿里2

3.云业务增长:阿里云2

四、估值与重点企业展望

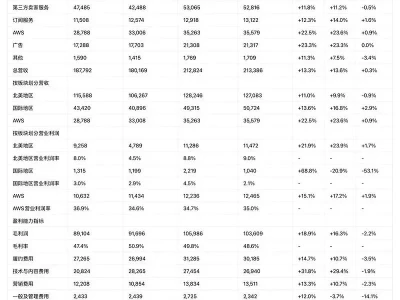

(一)中外互联网巨头估值对比(

(二)高盛核心投资主题

1.盈利交付与增长:万国数据(GDS)、世纪互联(VNET)订单前景向好,阿里巴巴外卖竞争趋缓;

2.AI与全球化叙事:快手(AI模型)、拼多多、腾讯、网易(全球化布局);

3.股东回报:满帮集团(Full Truck Alliance)。

(三)长期看好的龙头企业• 阿里巴巴:AI全栈布局优势显著,生态协同效应突出;

•腾讯控股:AI应用核心标的,微信生态壁垒稳固,游戏业务增长强劲,云业务实现盈利。

五、普通投资者的个人洞察

作为普通投资者,结合这份研报,有几个关键点值得我们理性看待:

1.AI竞争看“生态+落地”:巨头春节AI补贴大战本质是用户习惯培养,最终胜负不在于短期补贴力度,而在于AI功能与核心生态的融合度(如腾讯的社交属性、阿里的交易属性),以及能否真正解决用户痛点。对于普通投资者来说,与其追逐短期概念炒作,不如关注企业AI投入的商业化落地进度。

2.监管政策看“结构性”:当前监管并非全面收紧,而是“促增长+反内卷”的组合拳,既规范低价恶性竞争、偷税漏税等乱象,也支持平台经济健康发展与中小企业成长。政策对企业利润的影响需分行业看待,不必过度恐慌单一政策的短期冲击。

3.估值与基本面匹配是关键:中国互联网行业估值低于美国同行,但部分企业高估值依赖业绩反转预期(如美团),投资时需区分“估值修复”与“成长兑现”的不同逻辑。拼多多等企业的估值折价是否合理,核心看其全球化与AI布局的落地效果。

4.长期布局关注三大赛道:高盛将云与数据中心、游戏与娱乐、AI模型列为首选子行业,这三大赛道既受益于AI算力需求爆发,又具备较强的竞争壁垒,适合长期跟踪。但需注意,赛道优质不代表个股一定盈利,仍需结合企业具体经营情况判断。

信息来源与风险提示

• 信息来源:高盛全球投资研究部2

• 风险提示:本文章仅为研报翻译解读,不构成任何投资建议。股市有风险,投资需谨慎。行业发展受宏观经济、政策调整、技术突破、市场竞争等多重因素影响,企业业绩预测与估值仅供参考,过往表现不代表未来收益。投资者应结合自身风险承受能力,独立判断、审慎决策。