盛博(Bernstein)研报解读:谷歌(

2

一、核心业绩:营收双位数增长,AI成核心增长引擎

谷歌Q4业绩表现亮眼,营收同比增长1

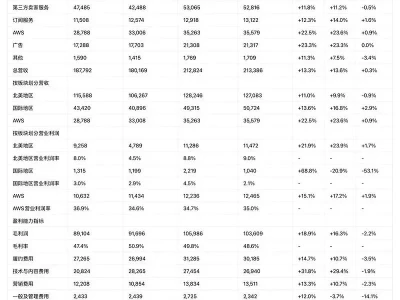

表1:Q4核心业务营收及增长

表2:关键财务指标(单位:亿美元)

二、核心亮点:AI全面渗透,云业务成第二增长曲线1.AI技术重塑核心业务,用户互动与变现潜力双升

• 搜索业务:AI模式(AI Mode)全球覆盖40种语言,月活用户达7.5亿,单用户日均查询次数翻倍,AI生成广告创意达7

• Gemini模型:每分钟处理1

• 多模态交互:“圈选搜索”(Circle to Search)覆盖超5.8亿安卓设备,

2.云业务爆发式增长,订单与利润率双突破

谷歌云营收同比增长4

3.资本开支加码AI基建,产能成核心关注点

谷歌宣布2

三、估值与目标价:

盛博采用“

表3:估值关键指标(预期)

四、核心风险因素

• 上行风险:数字广告市场复苏超预期,AI驱动的效率提升带动利润率进一步改善,监管环境利好巩固搜索及云业务市场地位;

• 下行风险:搜索业务面临用户或收入份额流失风险,AI技术颠覆传统搜索模式;全球反垄断及隐私监管调查结果不利,可能影响业务布局;资本开支超预期导致自由现金流持续恶化,利润率提升受阻。

五、个人投资洞察:AI竞赛下的机遇与取舍

作为普通投资者,结合盛博的研报观点,看待谷歌的投资价值有几点实际思考:

首先,AI已从概念落地为实实在在的增长动力。无论是搜索业务的互动加深、云业务的订单爆发,还是Gemini模型的快速渗透,都印证了AI技术对核心业务的赋能效果,这也是机构上调目标价的核心逻辑,长期成长确定性较强。

其次,资本开支大增是“短期阵痛”换“长期壁垒”。1800亿美元左右的资本开支看似庞大,但本质是在AI算力竞争中抢占先机——服务器、数据中心等基建投入将转化为未来的产能优势,而当前管理层“优先保产能”的思路,也反映了AI时代“算力即竞争力”的行业逻辑。

再者,短期需警惕估值与现金流的平衡。当前股价对应2

最后,科技巨头的AI竞赛已进入“赢家通吃”阶段。谷歌、Meta、微软等公司纷纷加大AI投入,行业差距正加速拉大。对于普通投资者来说,布局具备技术、数据、资金三重优势的科技巨头,在不确定性市场中更具安全性,但需通过长期持有穿越资本开支高峰期,避免被短期现金流波动影响决策。

信息来源

本文数据与观点均来自盛博(

风险提示

市场有风险,投资需谨慎。本文仅为研报解读,不构成任何投资建议。谷歌股价受AI技术研发及商业化进展、资本开支超预期、广告市场竞争、全球监管政策变化、云业务订单交付不及预期等多种因素影响,波动具有不确定性。投资者应结合自身风险承受能力,理性分析后再做出投资决策,必要时可咨询专业投资顾问。