报告内容总结

毕马威中国于2025年6月16日正式发布《2025年中国银行业调查报告》(以下简称“本报告”)。作为银行业年度专项调查报告,本报告的发布已迈入第十九载,系统见证了中国自“十一五”规划至“十四五”规划期间,经济发展模式从高速增长向高质量发展的转型历程,同时从毕马威的企业视角,全面呈现了中国银行业在变革时代下的发展全貌与演进轨迹。

本报告延续了过往年度的既定结构,具体内容划分如下:

第一部分聚焦四大核心板块,包括宏观经济金融形势分析、行业发展回顾与趋势展望、战略洞察及监管政策深度解读;值得注意的是,本部分在行业分析章节中新增国际同业比较内容,重点覆盖美国、欧盟、日本等主要发达经济体,旨在为业界精准把握国内外市场环境与政策导向提供参考依据。

第二部分围绕三大核心主题展开,涵盖“AI战略与实践”“业务创新与精细化管理”“全面风险管理与合规”,下设近20个热点话题的专项分析,与国家行业发展战略中“防风险、强监管、促发展”的核心主线保持高度契合。

报告末尾附上“160家商业银行财务摘要”,为行业提供了具备参考价值的量化数据支撑,直观反映了银行业整体及不同类型银行的经营实际状况。

一

智能·协同·演化:银行业价值链重塑与模式蜕变

2025年的中国银行业正处于历史性转型节点。全球经济格局的深度调整、国内经济结构的优化升级以及科技技术的快速迭代,共同驱动我国商业银行进入深度变革与创新阶段。面对盈利能力持续承压、客户需求日趋多元、技术迭代速度加快等多重挑战,银行业需以全新的视角与系统性策略应对复杂多变的市场环境。

本报告通过热点话题分析的形式,聚焦“AI战略与实践”“业务创新与精细化管理”“全面风险管理与合规”三大核心领域,深入探讨银行业在新时代背景下的转型路径与发展逻辑,以期为行业从业者提供实践参考,同时为监管机构及政策制定者提供前瞻性洞察。

需着重说明的是,上述三大热点领域并非相互孤立,而是形成了相互赋能、协同联动的价值闭环:数字化经营所沉淀的数据资产,为AI技术的应用提供了充足的数据支撑;AI技术的落地应用进一步提升了经营效率与风险管控能力;而在AI技术加持下的风险与合规管理,为智慧银行的创新探索划定了安全边界。这种“智能—经营—合规”的联动模式,不仅实现了银行价值链的深度重塑,更加速了银行业生态系统的演化进程。当前,数据已成为银行核心经营要素,AI技术跻身核心生产力范畴,合规治理则构成重要机制保障,三者共同推动银行业向“智能化、数字化、多元化”方向稳步迈进。

二

2024年中国银行业财务数据摘要

在利率中枢持续下行、全球经济环境不确定性加剧的背景下,国内商业银行经营面临较大压力,利息净收入与中间业务收入增长动能不足,净利润实现疫情后的首次负增长。尽管如此,行业发展仍呈现诸多积极亮点:核心监管指标维持在健康区间,资产质量总体保持稳定,资本充足率呈现稳中向好态势,风险管控体系持续完善。上述表现既为金融体系的稳健运行筑牢了安全防线,更通过优化金融资源配置效率,为实体经济高质量发展提供了有力的金融支撑。

资产端:商业银行总资产同比增长7.2%,增速阶段性放缓

截至2024年末,商业银行资产总额达人民币380.5万亿元,同比增长7.2%,增速较上年回落3.8个百分点(见图1)。商业银行资产增速从过往两位数的高速增长逐步回落至个位数水平,这一变化反映了银行业在应对内外部环境变化过程中的战略调整,即从传统规模扩张模式转向更加注重质量与效率的精细化发展路径。

图1:商业银行总资产规模,万亿元

负债端:负债同比增长7.3%,增速同步放缓

2024年,商业银行总负债规模为350.9万亿元,较2023年增加23.7万亿元,同比增长7.3%,增幅较上年下降3.9个百分点(见图2)。受资产收益下行影响,银行已启动主动压降存款利率的成本控制措施,预计2025年负债增长速度或将进一步放缓。

图2:商业银行负债规模及增速

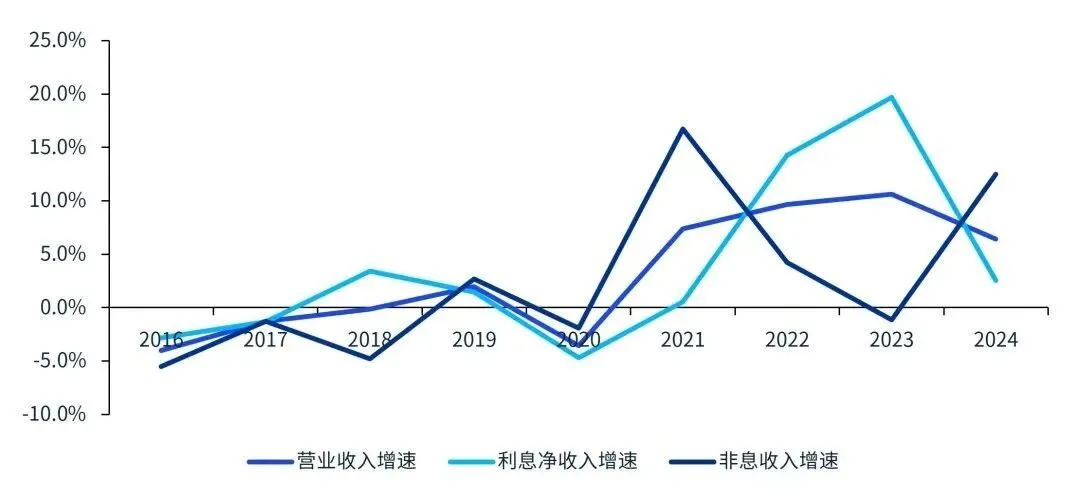

利润端:上市银行营业收入持续下降,农商行降幅最为显著

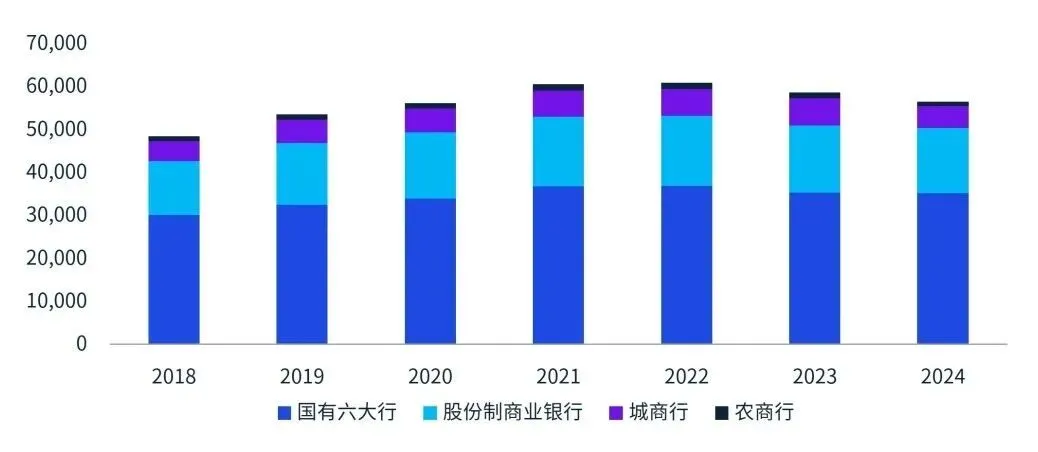

2024年,上市银行营业收入合计达5.65万亿元,较上年下降3.6%(见图3)。从不同类型银行来看,各类银行营业收入均出现不同程度下滑,其中农商行降幅最大,达24.5%;国有六大行降幅最小,仅为0.3%。

图3:上市银行营业收入,亿元

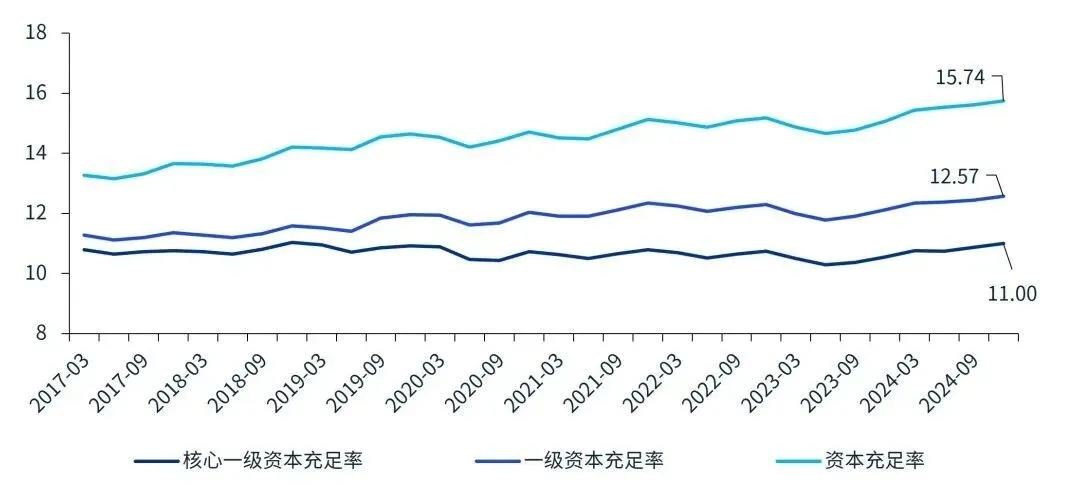

资本端:资本充足率稳中向好,风险抵御能力持续增强

《商业银行资本管理办法》(以下简称“《新办法》”)于2024年1月1日正式实施。与此前的商业银行风险权重计量方法相比,《新办法》对个人住房抵押贷款、企业债务工具及股权风险暴露等领域的风险权重进行了针对性调整,有助于进一步增强银行的风险抵御能力。2024年末,商业银行资本充足率为15.74%,核心一级资本充足率为11.00%,分别较上年提升0.68个百分点和0.46个百分点(见图4)。整体来看,各项资本充足率指标均呈增长态势,彰显银行资本实力的持续增强。

图4:商业银行资本充足率,当季值,%

三

2024年国际银行业发展回顾

2024年,全球主要经济体商业银行面临相似的宏观环境挑战,包括经济增长放缓、信贷质量承压等,但同时也存在显著差异:主要发达经济体货币政策呈现分化态势,美欧等经济体多次实施降息操作,日本则采取逆势加息举措;各地区信贷需求因自身经济周期与货币政策路径的差异而表现出不同特征。

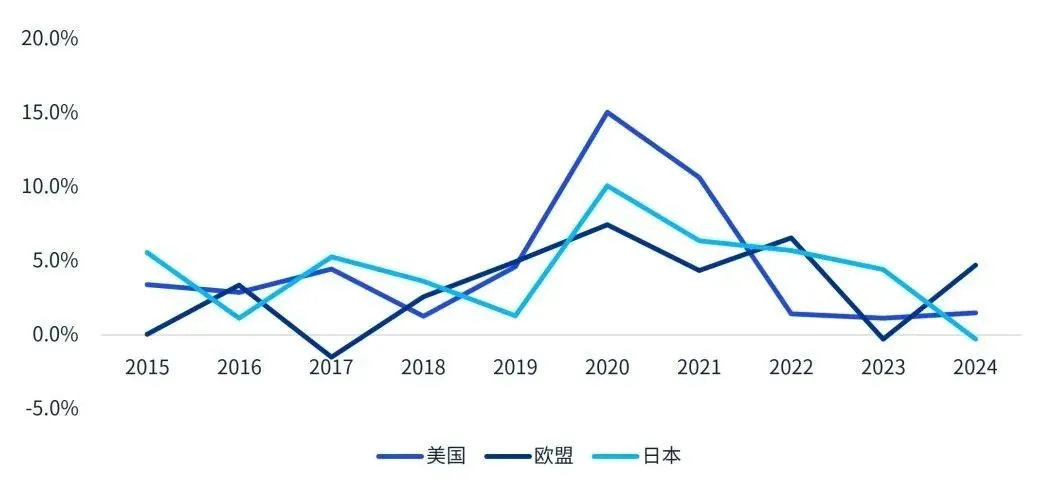

资本端:欧美资产端承压,日本货币政策转向带动贷款需求温和增长

2024年,美国商业银行总资产达23.5万亿美元,同比增长1.5%;欧元区货币金融机构总资产为35.4万亿欧元,同比增长4.7%;日本商业银行总资产为1477.1万亿日元,与上年基本持平,同比减少0.3%(见图5)。

图5:美欧日商业银行总资产增速,%

负债端:定期存款增加推高欧美银行融资成本,日本存款结构稳定且融资成本维持低位

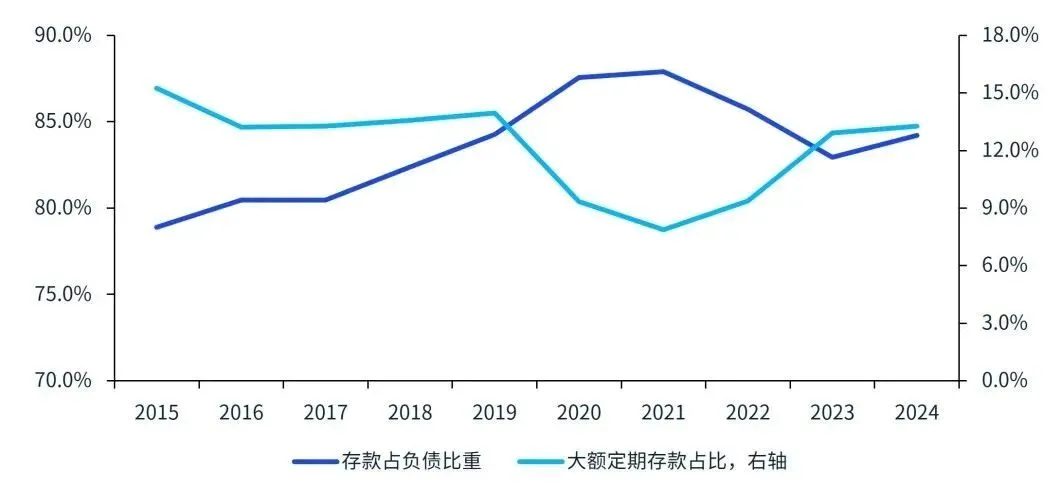

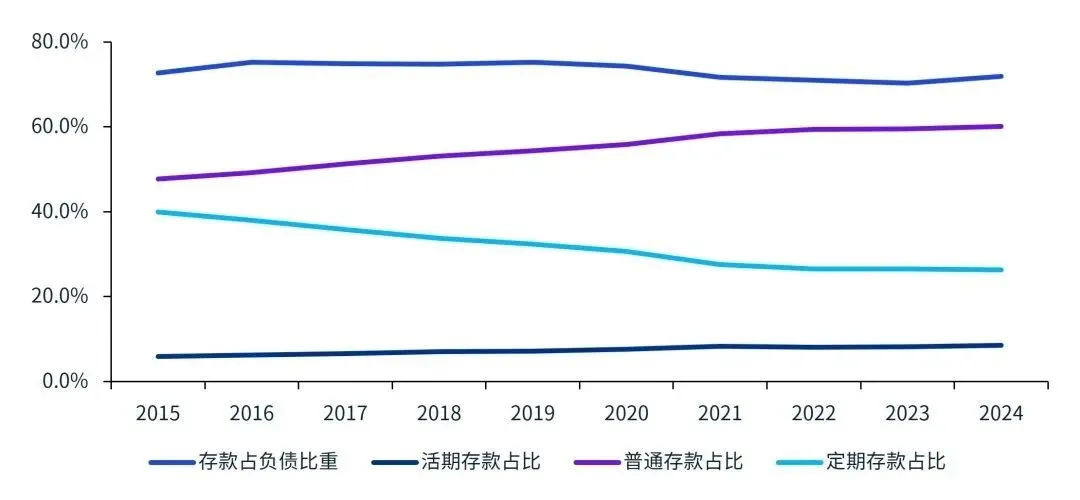

2024年,美国商业银行负债总额为21.2万亿美元,同比增长1%;其中存款总额17.8万亿美元,同比增长3%,存款占负债总额的比重为84.2%,较上年上升1.2个百分点(见图6);欧洲商业银行负债总额为33.1万亿欧元,同比增长3.8%(见图7);日本商业银行负债总额为1419.9万亿日元,较上年下降0.5%,其中存款占比71.9%,较上年增长1.6个百分点,活期存款占存款总额的比重为8.5%,较上年增长0.3个百分点(见图8)。

图6:美国银行存款占比/定期存款

图7:欧元区居民和非金融

企业定期存款占比

图8:日本银行存款占比/存款结构

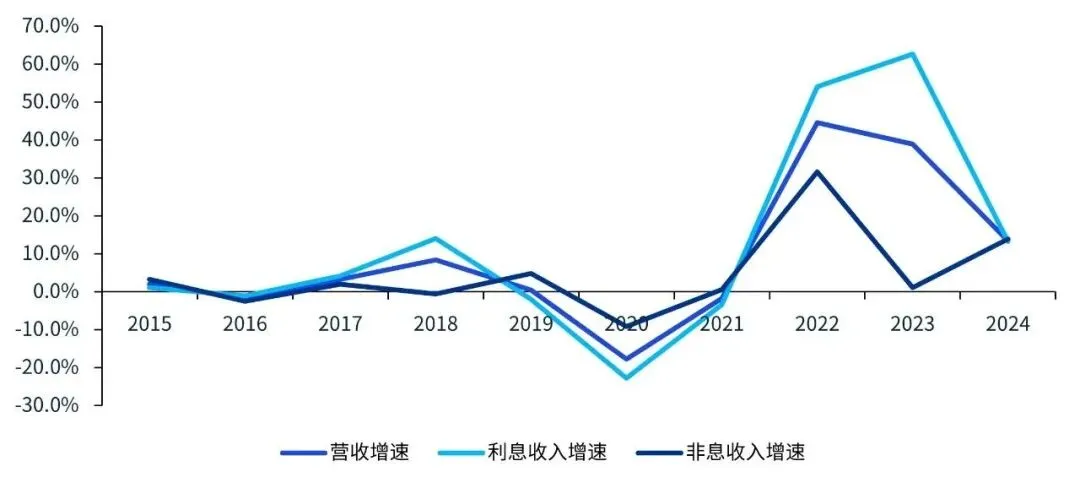

利润端:欧美均面临净息差压力,日本货币政策转向推动净息差缓慢回升

2024年前三季度,美国商业银行营业总收入为7923亿美元,同比增长0.2%,增速较上年下降7.7个百分点(见图9);欧洲商业银行营业收入总额为6211亿欧元,同比增长6.4%,增速下滑4.2个百分点(见图10);日本商业银行营业收入同比增长13.5%,较上年同比增幅减少25.5个百分点(见图11)。

图9:美国商业银行利息收入

和非息收入增速

图10:欧洲商业银行营业收入增速

图11:日本商业银行营业收入增速

面对低息差周期的持续挑战,中国商业银行正处于转型的关键十字路口。这一形势要求商业银行摒弃单纯依赖资产扩张的传统发展模式,转而向内涵式发展转型。银行需重新审视自身业务基础与能力现状,制定清晰的转型战略,并通过业务模式创新与经营能力提升实现突破性发展。

展望未来,商业银行的成功转型不仅体现在财务数据的改善,更体现在对实体经济的支持力度上。具体而言,银行应坚持以客户价值为核心,深化场景化金融服务,打破内部组织壁垒,构建全行级生态经营模式;加强战略管理,持续提升专业化与精细化运营水平;借助数字化与AI技术赋能,实现运营效率、风险管理与服务能力的全面升级。唯有如此,商业银行才能在低息差周期中实现实质性突破,开启高质量发展新篇章,为中国经济的稳健前行贡献金融力量。

以上内容源自《毕马威-2025年中国银行业调查报告:聚焦银行业价值链重塑与模式蜕变》

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

图文:毕马威中国

排版:刘泽彬

审核:陈思翀、董志华、宋玥