风险提示:文章内容整理自网络,未经核实,请谨慎参考!

如有侵权,私信联系删除

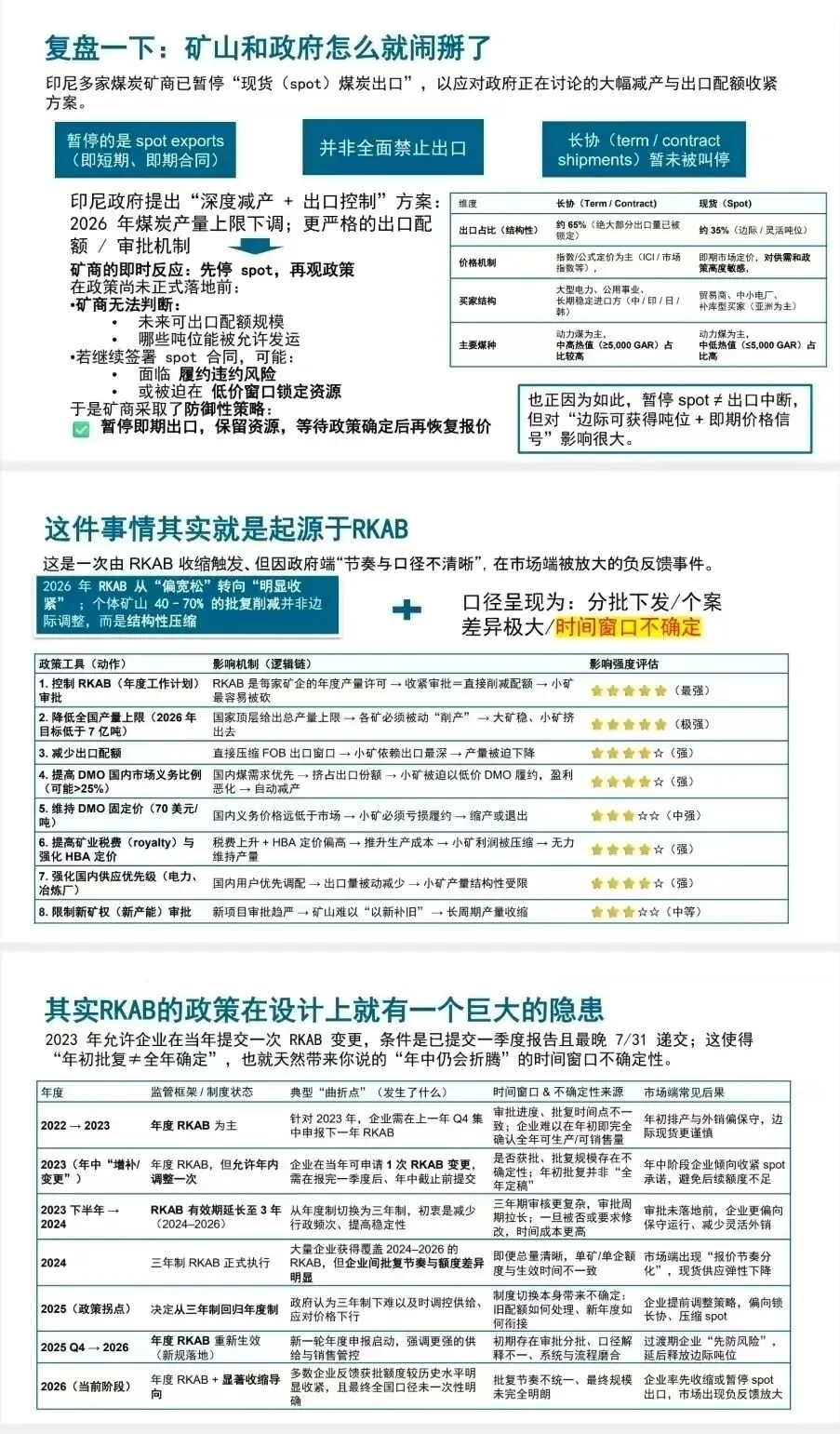

【方正煤炭公用】印尼煤炭出口“掀桌子”,煤炭供给再受冲击

#事件:印尼矿业官员周二表示,由于印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。印尼上月向主要矿商下达的产量配额比2025年水平降低40%至70%,作为该国提振煤价计划的一部分。

印尼过去5年内,关于煤矿的生产和出口限制,截至目前总共有三次:

1、全面出口禁令:2022年1月,因为国内市场义务未满足,从1月1日至31日全面停止煤炭出口。实际执行时遭到国内煤矿反对,2022年1月10日印尼政府宣布在国内电厂煤炭供应得到保障后,允许14艘已装载完成的运煤船离境,禁令开始实质性松绑。

2、出口关税:计划自2026年1月1日起对煤炭出口分级征收关税,税率区间为1%-5%,甚至有提案建议提高至5%-11%。该政策因实施机制尚未最终确定而推迟。

3、年度生产配额(本次):生产配额由三年一审改为一年一审,2026年拟设定约6亿吨配额,较2025年实际产量(约7.5-7.9亿吨)大幅削减。

历史上印尼关于煤炭的生产和出口政策和禁令有点虎头蛇尾,因此在12月初步提出、1月14日印尼官方确定2026年度生产配额为6亿吨时市场反应不显,直到今日出口商暂停现货出口市场反应转强。此外,印尼煤炭矿业协会警告,如此剧烈的减产可能迫使部分矿山因无法维持运营而关停,并引发大规模裁员和矿企贷款违约,协会已呼吁政府重新评估减产幅度,考虑煤矿的实际运营可行性,因此也存在变数。

2025年我国进口煤炭4.9亿吨,其中进口印尼煤2.1亿吨,占比43%,印尼出口减少对我国煤炭供应影响较大。

#反内卷背景下,我国国内供给放量不明显,叠加海外的供给波澜,有可能加剧2026年供需紧张程度。建议关注:兖矿能源、晋控煤业、山煤国际、中煤能源、陕西煤业、中国神华。

【招商电新】北美光伏:关注部分主材&辅材(2.4)

1、北美地面电站光伏,目前关税与出口政策下,是“中国技术+美国税后优惠”模式,如果能以中国当前的主流方案复制到北美,确实有超额回报

2、如果对照中国方案,则北美地面光伏应该也是采用N-TOPCon路线;

3、美国近几年装机已接近60GW,因此60-100GW的北美产能是确实可以消化的产能规模

4、需要关注的两点:

a)中国以晶科能源为主的组件公司全球专利问题(需要授权给北美公司);

b)要关注中国会不会出口管制

1、过去一个月,装备板块反应较快,主流电池片、硅片包括硅料装备公司均大涨

2、如果北美60-100GW项目落地,后续其辅材的持续性、确定性可能会更高,建议跟进!

潜在的供应链关注

➡主材:晶科能源(专利授权&方案输出)、钧达股份(cpi膜、钙钛矿叠层)

关注东方日升(p型hjt合作)

➡辅材:帝科股份(浆料目前就是主供)、永臻股份(边框)、亚玛顿(玻璃)、中来股份(utg等)、福斯特/海优新材(胶膜等)、泽润新能(接线盒)

联系:胡佳怡/游家训

==提示:请参考正式报告的风险提示

电力设备观点:出海迎来强预期+强现实双击,关注高景气赛道共振标的

➤#催化:近期人民日报发文,国内变压器订单已排到27年底,全球爆单。

➤#海外供给失衡①国内大量变压器厂满产,数据中心业务订单排到27年;②美国市场交周已从50周延长至127周,而国内交期不到1/5

➤#国内出海放量①2025年,中国变压器出口总值达646e(+36%)。②中国已成为全球第一大变压器生产国,全产业链自主可控,产能约占全球60%。

------

➤IEA预计到35年全球电网投资复合增速5%将达6500亿美元。

➤龙头28指引持续乐观:西门子能源、GEV均给出28年电力相关业务较好增长的指引。

------

➡#美欧关注市场突破&渠道稀缺性+中东关注订单放量

➤【美欧】AIDC+新能源放量双冲击、电力设备升级&配套需求迫切。①美欧对电力设备需求高景气。②供需失衡下,中国产品渗透率提升,头部企业先发优势明显。

➤【中东】①欧美虹吸全球产能,中国产品在中东渗透率提升;②25年中国出口沙特电力变压器超60亿元,高速增长。

#重点关注高景气赛道共振标的-出海+AIDC+网内高压

➡#变压器出海重点公司:思源电气、金盘科技、伊戈尔;特变电工、思源电气、华明装备等

【zydx】锂电行业变化:大圆柱电池产业化奇点已至,特斯拉工艺突围,宝马系量产爬坡,国产核心资产迎戴维斯双击

事件驱动:特斯拉4680电池产量工艺突破,标志着北美大圆柱电池正式跨越“从0到1”的量产瓶颈,叠加欧洲宝马第六代车型配套大圆柱电池产能爬坡,大圆柱即将开启“从1到N”的爆发式增长周期。

核心观点:大圆柱技术带来的安全性、一致性以及能量密度优势,将重塑电池及设备格局。我们坚定看好具备先发优势的电池龙头及高壁垒设备商,其中宝马系延续湿法,特斯拉突破干法;激光设备在干法、湿法工艺中均变化明显价值量提升,而干法工艺中前道的变化同样值得关注。:

1.电池环节-首推亿纬锂能:大圆柱领域的绝对阿尔法。公司是国内首个实现大圆柱量产装车的企业,深度绑定宝马“新世代”车型,规划产能超70GWh,大圆柱出货量位居国内第一,技术与客户壁垒将转化为实实在在的业绩弹性。

2.设备环节-核心受益标的:

联赢激光:大圆柱全极耳设计导致激光焊接工序的焊接难度与价值量显著提升。公司作为激光及智能装备标杆企业,在圆柱电池装备制造领域先后展开32、46等多系列大圆柱电池激光焊接工艺及核心技术突破,并将精密激光焊接与自动化智能系统结合,为客户提供兼容多种型号的圆柱电池电芯装配段全智能高速生产线,一次良品率高达99.5%,头部大客户反馈良好。

海目星:依托在切卷一体机、同侧极耳装配线等核心工艺上的积累,实现了从极耳成型到焊接封装的全流程突破,自主研发的大圆柱电池量产线完成批量出货,“激光+自动化”构筑深厚护城河,产品已交付多家客户,具备极强的估值重估潜力。

纳科诺尔:辊压设备龙头,受益4680大圆柱干法工艺变革,公司干法电极设备在大圆柱制造中具备明显优势,单GWh价值量有望提升。随着特斯拉等头部车企加速4680量产,公司凭借技术先发优势锁定行业增量空间。

原话是:#都没有议价的机会,今天上午的新变化,普通电子布又涨价了(0204-第二次提示)

(推荐:中国巨石、国际复材、中材科技、宏和科技)

1,事件:7628电子布,有企业2月提价0.5-0.6元/米(大超预期)

2,起因:严重缺织布机(纠正市场误区,织布机可以通用,改产会损失产能,一个字,缺!)

3,承接早盘提示,通胀链最强传导是电子材料链,普通电子布最上游、类资源品,10月、12月、1月、2月连续4个月提价!

4,从电子-外需-内需,全链条看好,通胀链预期差仍然很大

(电子布、粗纱、出海、消费建材、水泥、玻璃)

5,很多同业问【很纯】的基金?

#全是地产链(消费建材)+建材出海+电子布【工银美丽城镇】

2月3日工信部召开党组会议,重点推动6G、量子科技、生物制造、氢能、脑机接口、具身智能等领域突破,发挥新型举国体制优势。氢能含在其中,带动今日大涨。

⭕我们从2025年11月开始加强氢能方向推荐力度,欢迎参考近期发布的氢能年度策略。

【氢能预计在“十五五”期间继续向规模化、商业化深度演进】

礼物需求:非电消费最低比重目标将纳入地方政府考核,发改委明确重点领域推动绿色氢氨醇规模化发展,氢能应用从交通领域向工业领域深度渗透。氢基绿色燃料也是风光消纳的途径之一。

礼物降本:十四五期间的技术降本带动制氢、氢车等环节成本大幅下降(例如燃料电池系统复合成本年降幅约17%-25%),未来材料国产替代、规模化效应、技术工艺优化预计继续带动产业链成本下降。

庆祝重点推荐:中集安瑞科&嘉泽新能&吉电股份(绿醇)、冰轮环境(氢压缩机,主业向上)、厚普股份(EPC工程,大股东认购定增完成)、蜀道装备(全产业链,蜀道集团子公司)、石化机械(氢管道,中石化子公司)、华电科工和华光环能(绿氢装备)、国富氢能(车载储氢+加氢站+液氢)、亿华通&重塑能源&国鸿氢能(燃料电池氢能公司)、昇辉科技(氢能标签)等。建议以组合方式配置。

【国联民生计算机】‼️AI Agent吞噬美股SaaS导致恐慌下的冷思考:珍惜错杀受益方向机会(云+垂直行业卡位)

太阳核心观点:

‼️中美软件发展阶段、底层逻辑与基本面完全不同:

美国软件实现规模SaaS商业化,中国软件更多是“硬件捆绑免费+定制/项目开发苦活累活”,反而成为大模型落地最后必不可少环节

‼️中美大模型商业模式完全不同:

国内顶尖大模型坚持开源,美国顶尖大模型闭源,无论是顶级大模型开源还是Agent崛起,【最受益的都是云产业链】

‼️AI Agent的崛起正在瓦解美股SaaS“按人头收费”的护城河,却意外激活了A股计算机“定制化/项目制”的独特价值。

一、美股SaaS的黄昏:护城河消解玫瑰逻辑崩塌:过去十年SaaS核心靠“Seat-based Pricing”(按人头收费)。玫瑰三重打击:

玫瑰缩编减收:Agent提效导致员工/账号需求减少。

玫瑰入口消失(No UI):Agent跨应用调用,SaaS退化为底层数据库。

玫瑰降维打击:客户从买工具(Tool)变为买结果(Outcome),软件溢价不再。

二、A股计算机的机遇:

‼️算力重估:模型快迭代+硬件高折旧,倒逼客户打破“只买铁不买云”的死结。IDC、边缘计算及国资云将从“收租者”转型为“MaaS算力运营商”

从集成商(SI)进阶服务商(ASP)中国市场的“脏活累活”属性,反而成为Agent落地的天然壁垒。

‼️工程壁垒(90%工程):模型只是10%,剩下90%是打通老旧系统。只有深耕客户业务流的厂商,才能完成“最后一公里”落地。

‼️私有化刚需:数据不出域倒逼“本地化/私有化Agent”,利好拥有行业Know-how和合规背书的垂类厂

商。

‼️模式升级:“项目制”比“订阅制”更灵活。从“卖人头”升级为“卖高单价建设+持续运维”,甚至按效果分润。。

太阳投资建议:珍惜错杀受益方向机会【云+垂直行业卡位】方向

1)云与算力服务重估:金山云、网宿科技、宏景科技、深信服、顺网科技、优刻得、青云科技等;

2)垂直行业卡位:

AI编程:卓易信息等;

AI医疗:美年健康、阿里健康等

AI教育:科大讯飞、佳发教育等;

AI司法:通达海、金桥信息等

AI金融:同花顺等

风险提示:行业竞争加剧风险,供应链风险,技术迭代风险

☎联系人:国联民生计算机吕伟/杨立天

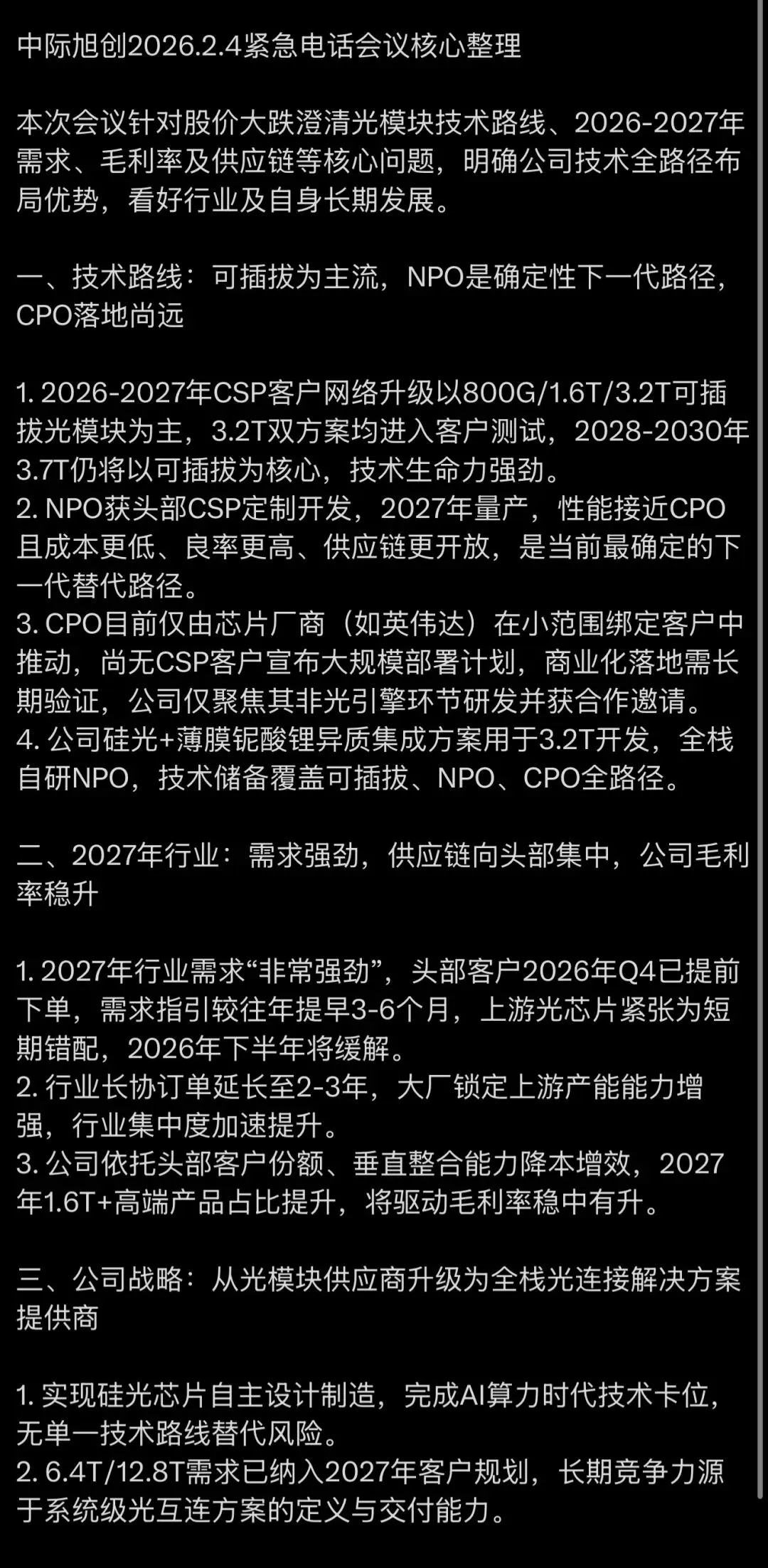

【中信通信】光模块被严重错杀!持续坚定看好光模块龙头NPO机遇!

庆祝坚定重申:我们认为CPO并不会利空光模块龙头,光模块龙头被严重错杀:

1、光模块在Sacle out的基本盘稳固:CPO方案最主要的应用场景是Scale up网络,而可插拔光模块在Scale out网络优势更大,二者在应用场景有差异,CPO并不会影响光模块板块在Scale out网络的基本盘。

2、NPO料将为光模块厂商带来Scale up场景的业绩增量:Scale up网络中光学方案加速渗透(光学入柜)是大趋势,但具体要用哪种光学方案尚在讨论中,短期来看我们更看好NPO方案,这也是目前国内光模块厂商与海外CSP厂商主推的一个方案。因为NPO是光互联与芯片相互解耦方案,这意味着更成熟的技术+更稳定的供应链支持+更灵活的产品迭代,是有更高工程可行性、也更受海外CSP客户青睐的方案。我们在最近外发报告中也已经强调,旭创/新易盛等光模块厂商已经在NPO领域处于主导地位,同时相关NPO产品已经预计2026年下半年开始放量,将为光模块厂商在Scale up应用领域带来显著增量。

庆祝我们再次强调光学入柜的趋势对光模块利好而非利空,光模块龙头业绩超预期却遭到严重错杀,我们认为目前旭创、新易盛等厂商目前2026估值仅20x,同时2027年高速增长动力明确,建议重点关注相关布局机遇!重点关注:中际旭创、新易盛、汇绿生态、剑桥科技。

☎中信证券通信团队:李赫然/魏鹏程/田宇昊/周翰林

今天旭创新易盛大跌��,主要原因昨晚lumuntum业绩电话会议提到cpo的一些规划,从而担心cpo对传统光模块的替代,我们认为这是完全错误的理解,cpo也是光/光才是趋势,珍惜这类下跌带来的买入机会:在传统光模块的使用领域scale out部分,可插拔优势明显1.6T&3.2T方案明确,未来5年都不会规模使用cpo。在scale up部分26年开始规模使用cpo,带宽高速率高,对光模块公司来说是增量。长期看,光是通信最好的办法,通信是算力需要解决的核心点,光是确定用的,但是具体cpo还是npo还是lpo等各类技术是不确定的(目前看柜外npo方向最好),龙头公司兼具所有这些能力。实际上目前行业完全供不应求,持续高景气高增长,业绩好,估值低,实际上调整背后核心原因还是消化一下拥挤度,因此我们认为短期调整就是好的买点。

感谢小伙伴的转发和点赞!!

侵权联系删除~

风险提示:文章内容整理自网络,未经核实,请谨慎参考!

每日复盘+机构观点整理,如果觉得有用可以扫码点个关注~欢迎点赞、转发!