2010年,金马拉比出版了一本对冲基金行业史,书名叫《More Money Than God》。标题来自一句华尔街俚语。1990年代末,当朱利安·罗伯逊的老虎基金和索罗斯的量子基金各自管理着超过200亿美元时,有人这样形容他们的财富和权力。

故事要从1949年讲起。一个名叫琼斯的社会学家在纽约成立了一个有限合伙企业。琼斯不是金融科班出身。他当过外交官,做过记者,为《财富》杂志写过一篇关于股市预测技术的文章。正是在写那篇文章的过程中,他产生了一个想法:如果同时买入被低估的股票、卖空被高估的股票,无论市场涨跌,都能赚取两者之间的价差。他把这种操作叫做"对冲"。

琼斯的天才不仅在于策略本身。他设计了一套激励机制:基金经理拿走利润的20%作为报酬。这个"2/20"费率结构此后成为行业标准,延续至今。更重要的是,他要求自己的钱和客户的钱放在一起投资——利益绑定,风险共担。

马拉比在书中写道,琼斯创造的不只是一种投资策略,而是一种组织形式:小型、灵活、高度激励、与市场对赌。此后七十年,无论技术如何演进、策略如何翻新,这个基本形式从未改变。

从琼斯的第一只基金到索罗斯1992年狙击英镑赚走10亿美元,到长期资本管理公司1998年的惊天崩盘,到文艺复兴科技用数学家和物理学家取代交易员,到今天管理5.4万亿美元的全球行业。对冲基金是一部充满野心、智力与贪婪交织的历史。

但马拉比指出了一个核心悖论:对冲基金的本质是寻找并利用市场的定价错误,但它越成功,错误就越少。当越来越多的聪明钱涌入同一个市场,定价错误就会变得更少、更短暂、更难捕捉。1990年代,一个优秀的对冲基金经理面对的竞争对手可能是几百家同行;今天,他面对的是上万家对冲基金、数千家量化交易公司、以及每天处理数十亿条数据的机器学习算法。

这就是为什么对冲基金行业每隔十年左右,行业就会经历一次"清算":旧的套利机会枯竭,无法适应的玩家出局,新的策略和新的玩家崛起。马拉比写这本书时,正是一个清算周期的开端。

2010年代是一次漫长的清算。量化宽松压低了利率,压低了波动率,压低了资产之间的分散度。对冲基金赖以生存的"定价错误"变得稀少。整整十年,行业跑输一个简单的60/40股债组合。批评者说,这是一个收取2%管理费和20%业绩费的过时行业,不如买指数基金。那些"比上帝更有钱的人",似乎失去了神奇。

2022年,美联储开始加息。三年过去,对冲基金迎来了1990年代以来最好的业绩周期。

这不是偶然。高利率带回了波动率,带回了分散度,带回了定价错误。对冲基金的生意逻辑再次成立。那些在低利率时代被质疑的能力——识别错误定价、管理复杂风险、在混乱中保持冷静——重新变得值钱。

2026年1月,高盛Prime Services发布了年度对冲基金行业展望报告《Generation Alpha》。这份基于317家配置机构(管理超过1万亿美元对冲基金资产)和496家对冲基金管理人(管理超过2万亿美元)调研的报告,揭示了一个正在发生深刻变化的行业。

变化不是渐进的。2025年,对冲基金行业出现了多个"历史首次":私人资本首次超过养老金成为最大资金来源;量化策略首次成为配置者最青睐的类别;近半数机构投资者计划增配对冲基金,创下有记录以来的最高值;行业多年来首次实现净流入。

马拉比在书的结尾写道,对冲基金不会消失,因为市场永远不会完全有效。只要有错误定价,就会有人试图利用它。问题只在于:谁能找到下一个错误,以及用什么方式找到它。

十五年后,这个问题有了新的答案。

01 十年轮回:从"失落的十年"到最强时代

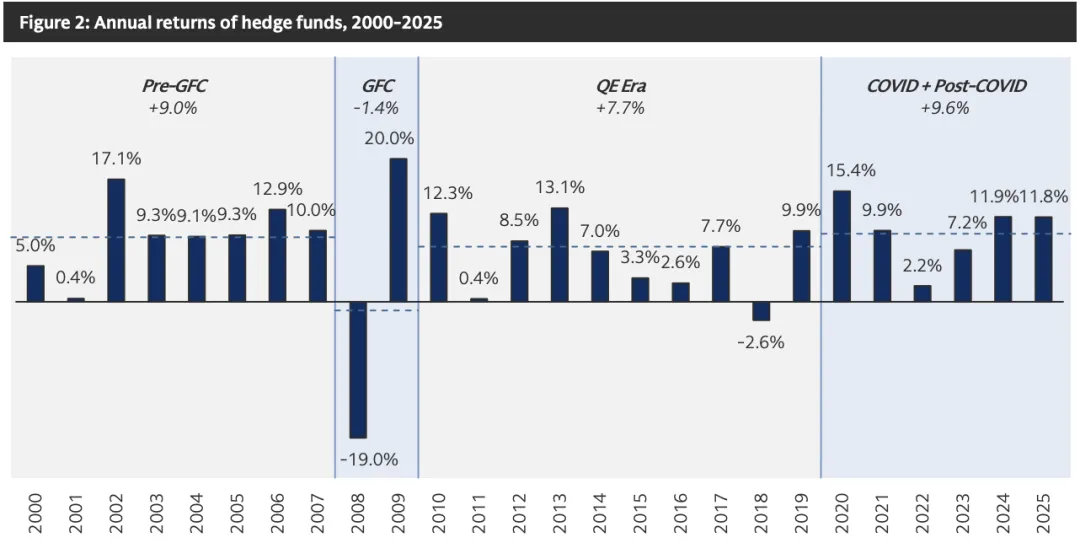

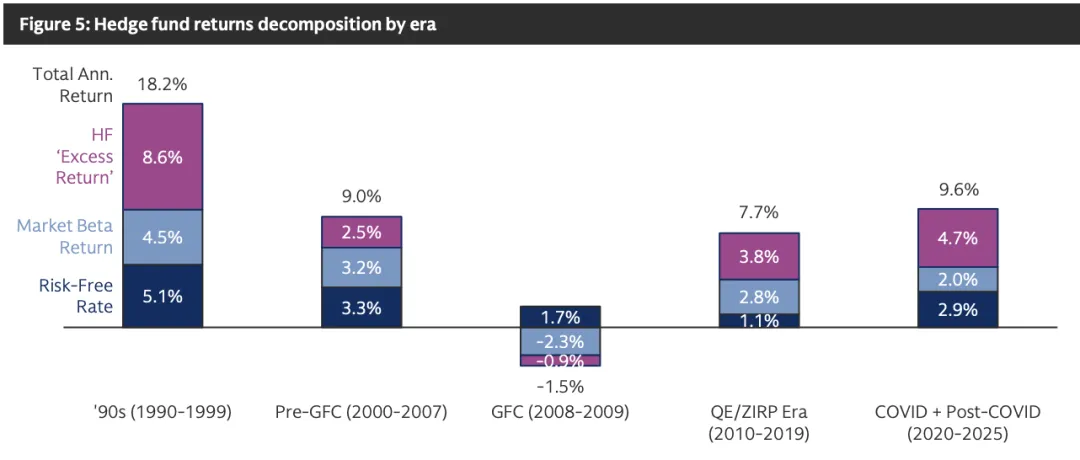

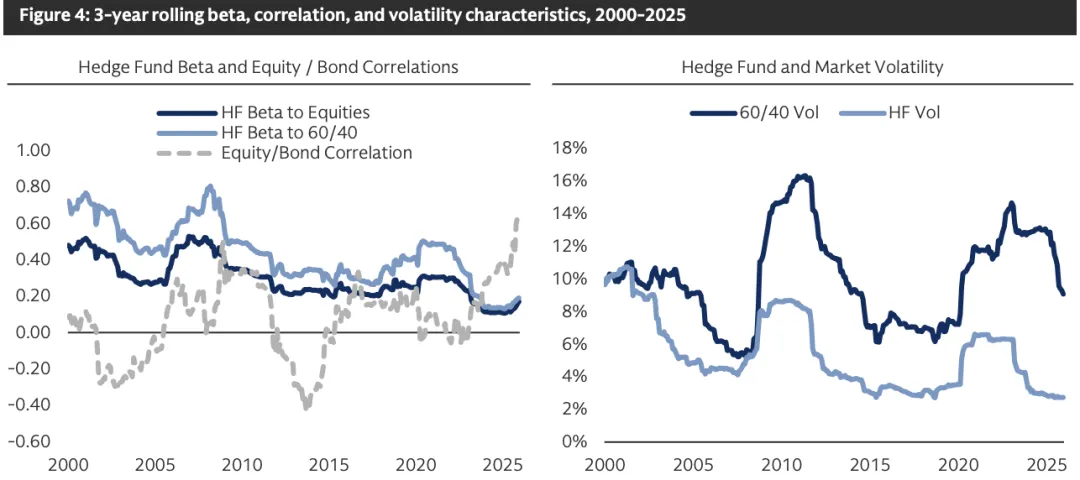

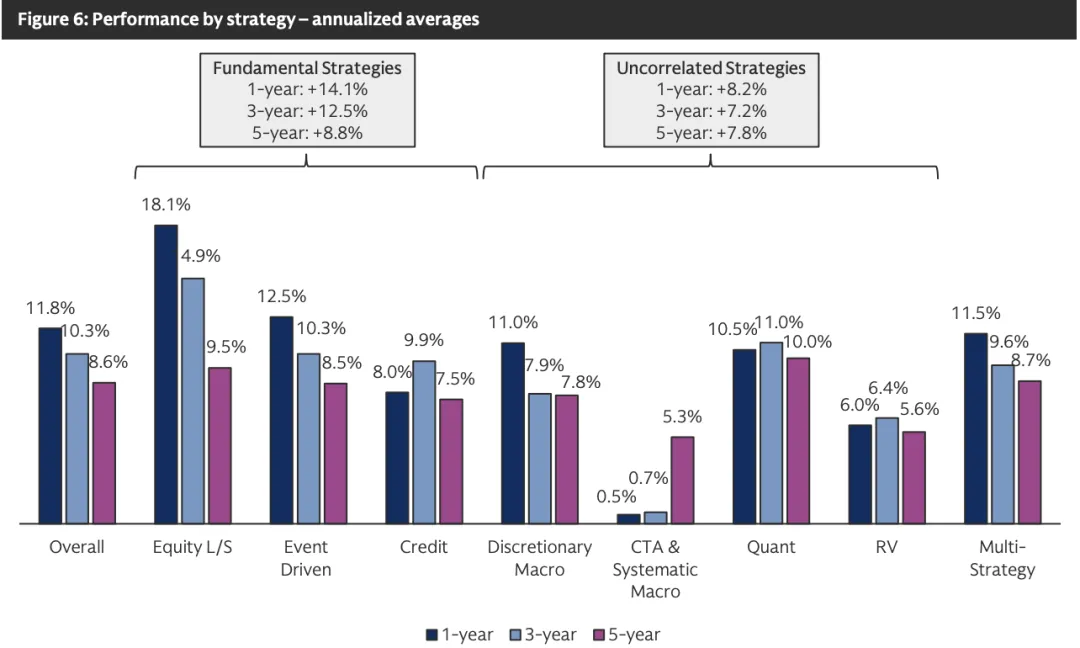

2010年代,对冲基金行业经历了尴尬的岁月。量化宽松、低利率、低波动的环境下,对冲基金年化回报约7.7%,跑输简单的60/40股债组合约50个基点。批评声不绝于耳:费率太高、alpha不足、不如买指数基金。三年过去,局面彻底逆转。2024年,对冲基金平均回报11.9%。2025年,11.8%。连续两年双位数收益。2020年至今,对冲基金年化回报9.6%,是1990年代以来最强的阶段——甚至超过2008年金融危机前的水平。更关键的是,对冲基金跑赢60/40组合约190个基点/年。高盛将对冲基金回报拆解为三部分:市场beta贡献、无风险利率、超额收益(alpha的代理指标)。2020年至今,超额收益年均贡献4.7%,占总回报近半。相比之下,1990年代虽然超额收益绝对值更高,但大部分回报来自市场beta和无风险利率,且波动率比现在高出50%以上。换句话说,当下的对冲基金不仅赚得多,而且赚得"更纯粹"。第一,资产相关性下降、分散度上升,更利于alpha生成。在低利率时代,央行流动性推动所有资产同涨同跌,对冲基金很难找到定价错误。现在,不同资产、不同股票之间的走势开始分化,选股和择时的价值回来了。第二,空头收益和闲置现金的利息"穿透"效应。对冲基金的一个重要收入来源是空头仓位产生的现金(卖空股票后收到的钱)和未投资现金的利息收入。在零利率时代,这部分收入几乎为零;现在,它为整体回报贡献了可观的基点。第三,股票与债券的相关性已升至0.7的高位,传统60/40组合的分散化功能大打折扣。过去,配置者相信股债负相关可以平滑组合波动;现在这个假设失效了。对冲基金的"非相关收益"属性变得稀缺。与此同时,对冲基金对市场的beta持续下降。2008年前,对冲基金对股票beta约0.4,对60/40组合beta约0.6;如今分别降至0.13和0.17。这意味着对冲基金越来越像一个"纯alpha"产品,而非杠杆化的市场敞口。一个有趣的对比:对冲基金自身的波动率处于历史低位(约2.7%,而市场波动率约9%),但它们创造alpha的能力却在上升。低波动、高alpha——这正是配置者梦寐以求的特征。02 赢家与输家:选股者狂欢,CTA掉队

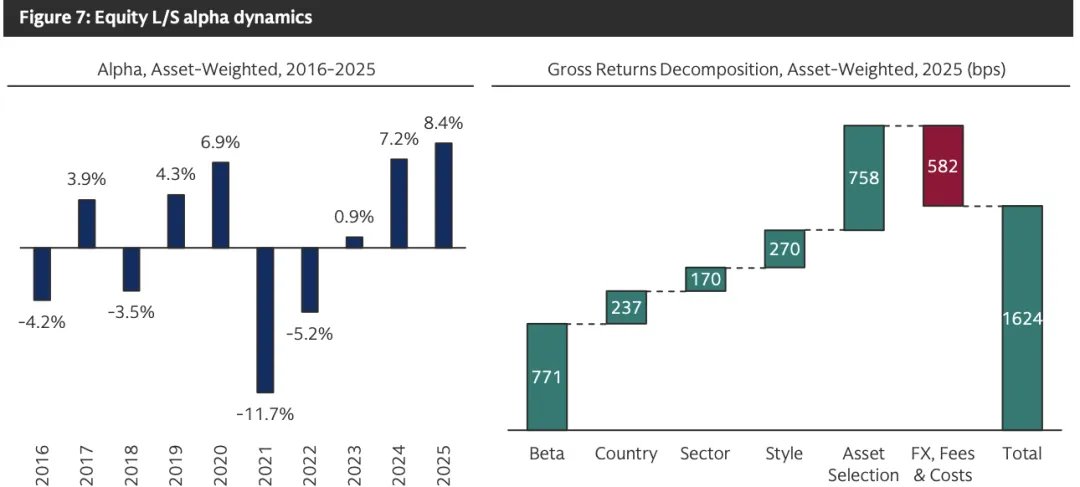

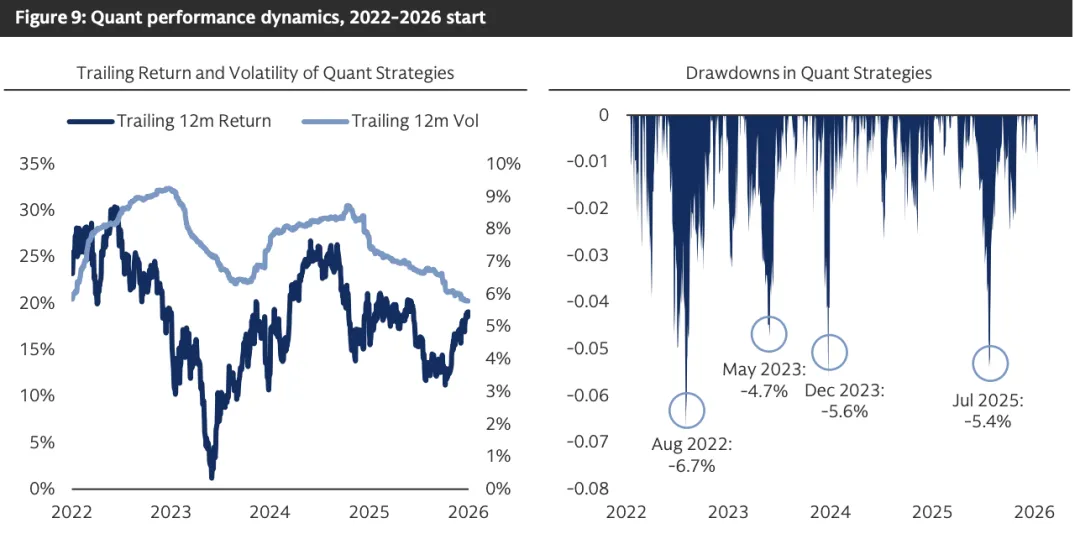

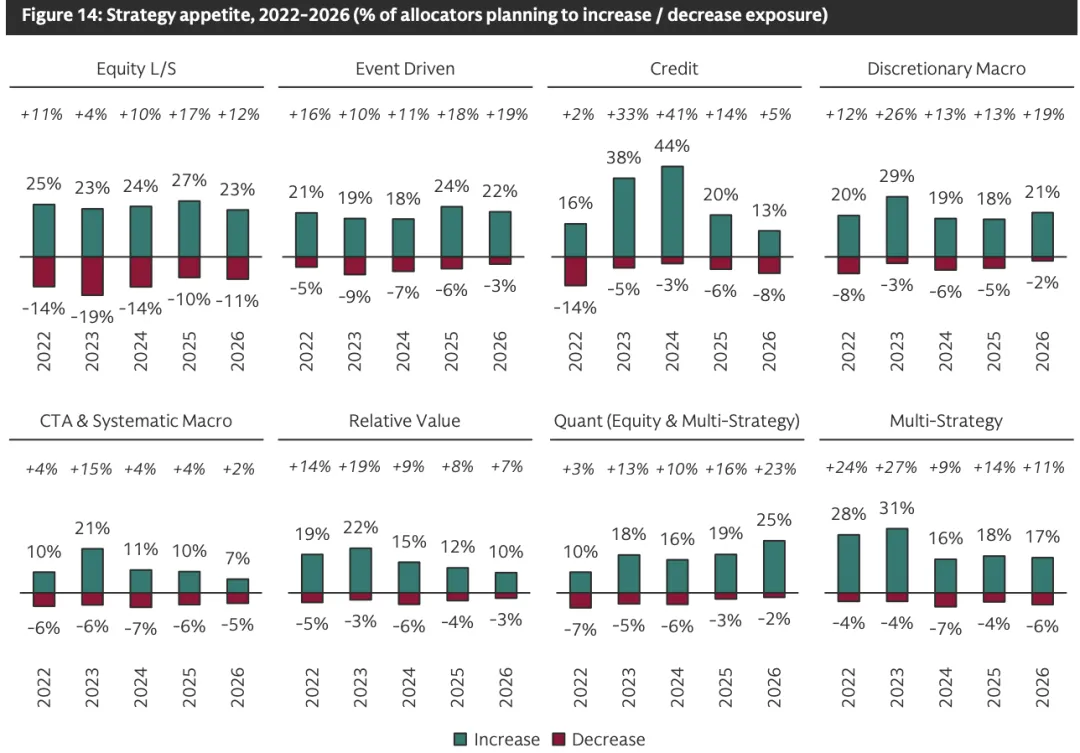

并非所有策略都享受到了这轮"黄金时代"的红利。2025年的业绩分布极不均匀。2025年创下alpha生成纪录,资产加权alpha达8.4%,超越2024年的7.2%。因子归因显示,约750个基点来自"资产选择"——即个股层面的alpha,而非行业、国家或风格因子的贡献。国家、行业、风格因子虽然也有正贡献,但主要的钱是靠选股赚的。这意味着什么?市场正在高价奖赏选股能力。那些能够在上万只股票中找到被低估标的的基金经理,正在享受丰厚的回报。按净敞口分组,所有类型的股票多空基金都实现了正收益。长偏多基金回报25.6%(跑赢市场约4个百分点),灵活净敞口基金18.2%,低净敞口和市场中性基金分别为14.9%和10.3%。即便是完全对冲掉市场beta的市场中性策略,也实现了两位数回报——这在历史上相当罕见。行业层面出现了戏剧性反转。医疗健康基金上半年还在水下(-1.9%),下半年强势反弹,全年以+33.6%收官。TMT基金延续AI牛市红利,平均+15.1%。地区层面,亚洲基金最佳(+28.1%,中国表现尤为突出),美洲+17.1%,欧洲+14.6%垫底。尽管欧洲市场以美元计价表现尚可,但高盛的内部估算显示,欧洲的alpha生成环境更具挑战性。2025年平均回报约11%,美元绝对收益创纪录超500亿美元。但年初相当惊险:3月10日前五个交易日,股票alpha损失4.7%;随后五个交易日又回补4.8%。这种剧烈波动考验着风控体系。整体来看,上半年平台们只赚了约4%,下半年贡献了约7%。一个值得注意的变化:2025年首次出现大型平台(100亿美元以上AUM)未能跑赢中小型平台的情况。大型平均+11.7%,20-50亿美元平均+13.6%,20亿以下平均+12.1%。规模优势开始松动。量化策略五年期回报仍是行业最高,但2025年遭遇两次回撤。7月回撤-5.4%,10月回撤幅度较小。部分管理人和配置者开始质疑美股统计套利领域是否过于拥挤——太多聪明钱在追逐同样的定价错误。不过从历史看,即便7月回撤也不及2022年8月(-6.7%)和2023年12月(-5.6%)严重,且恢复迅速。量化基金业绩分化略有扩大,四分位差从13%升至15%,显示部分管理人应对回撤的能力强于同行。2023年至2025年上半年持续低迷,下半年才有所反弹。这类策略依赖趋势延续,但过去两年市场频繁反转,让趋势跟踪模型吃尽苦头。这也解释了一个现象:养老金和保险公司是唯一报告组合"低于预期"比例较高的群体。原因在于,它们的CTA/系统宏观配置占比约14%,远高于行业平均的5%。策略选择决定了体验差异。03 配置者情绪:从怀疑到狂热

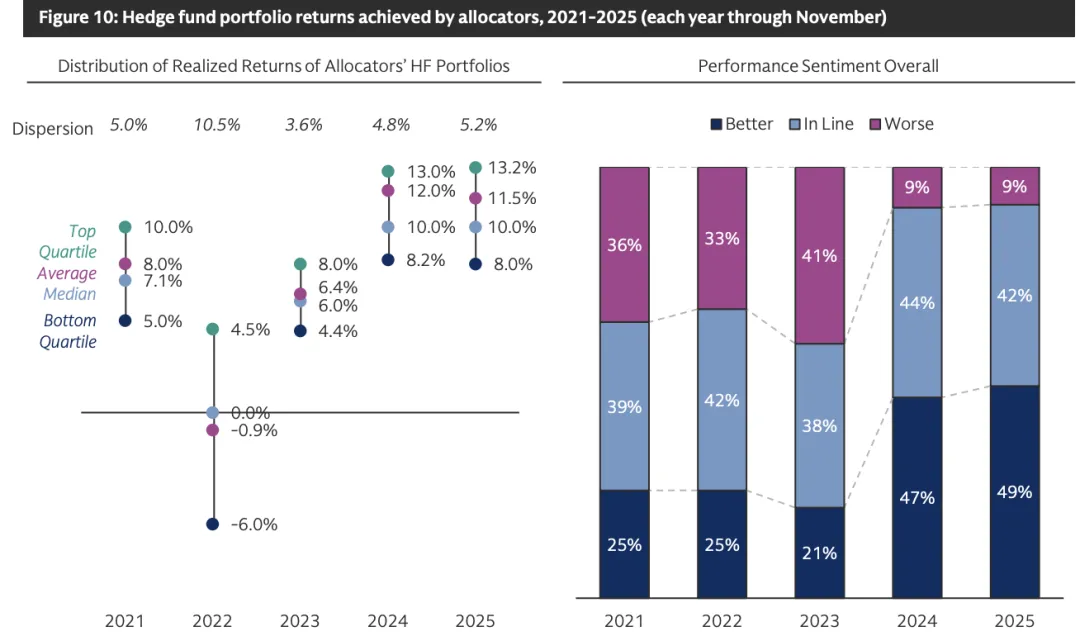

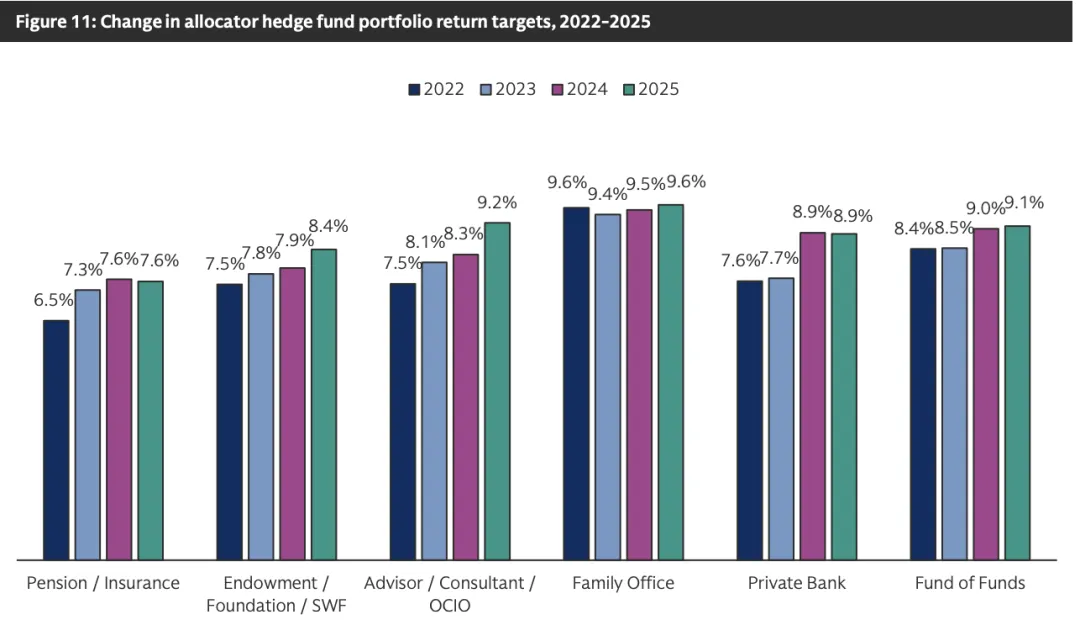

91%的配置者表示2025年对冲基金组合达到或超过预期。49%表示超预期。截至2025年11月,配置者组合平均回报11.5%,几乎所有类型配置者都超过了年初设定的目标。49%的配置者计划在2026年增加对冲基金敞口——创高盛有记录以来最高值(可追溯至2017年)。计划减少敞口的仅4%,同样为历史最低。对冲基金连续第二年成为最受青睐的资产类别,领先第二名私募股权的优势进一步扩大。私募信贷的热度则在2024年见顶后持续回落,配置者担忧利差压缩和违约风险。各渠道配置者均计划增配,但程度不同。私人银行最为激进(71%计划增配),捐赠基金/基金会增配意愿相对较弱但也在提升。新增配置的资金来源主要是现金,部分来自长only股票或固收的再配置。配置者的回报目标也在上调。2025年平均目标9.1%(2024年为8.9%)。家族办公室目标最高(9.6%),养老金/保险最低(7.6%)。目标上调反映了两个因素:高利率环境下"无风险利率+利差"基准机械性上升,以及对alpha生成能力的信心增强。不同配置者评估对冲基金的方式也不同:家族办公室、私人银行偏好绝对收益目标;养老金偏好"现金+利差";捐赠基金偏好对冲基金指数(HFR最常用)。04 配置大迁徙:量化称王,撤离美国

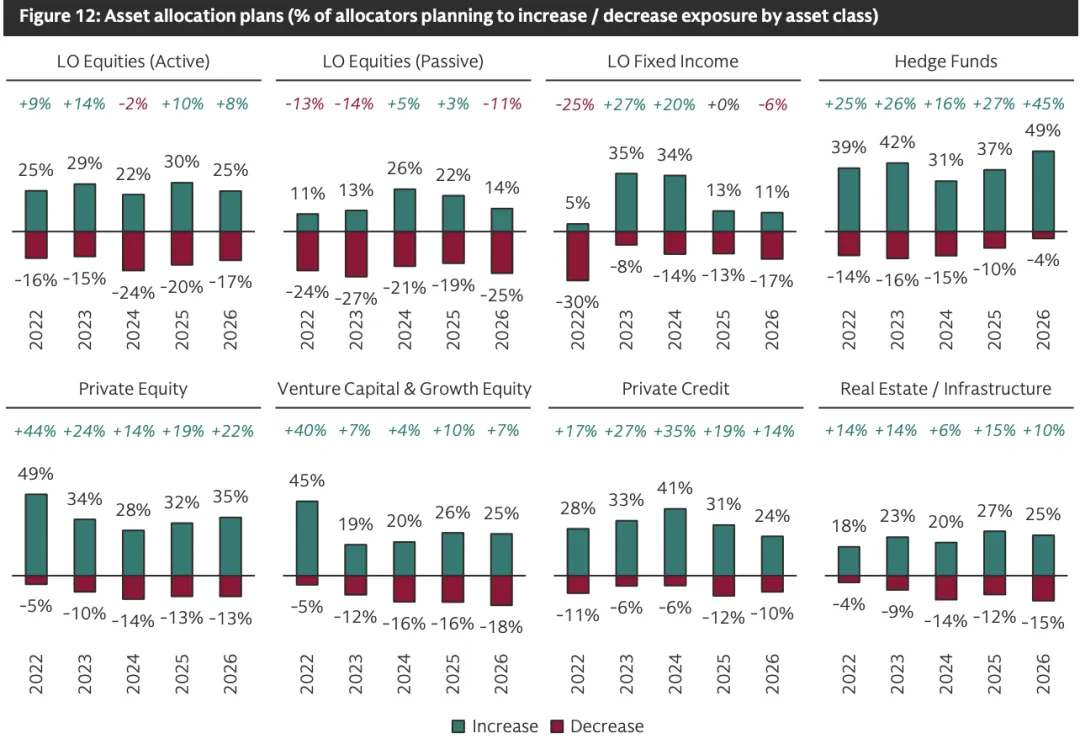

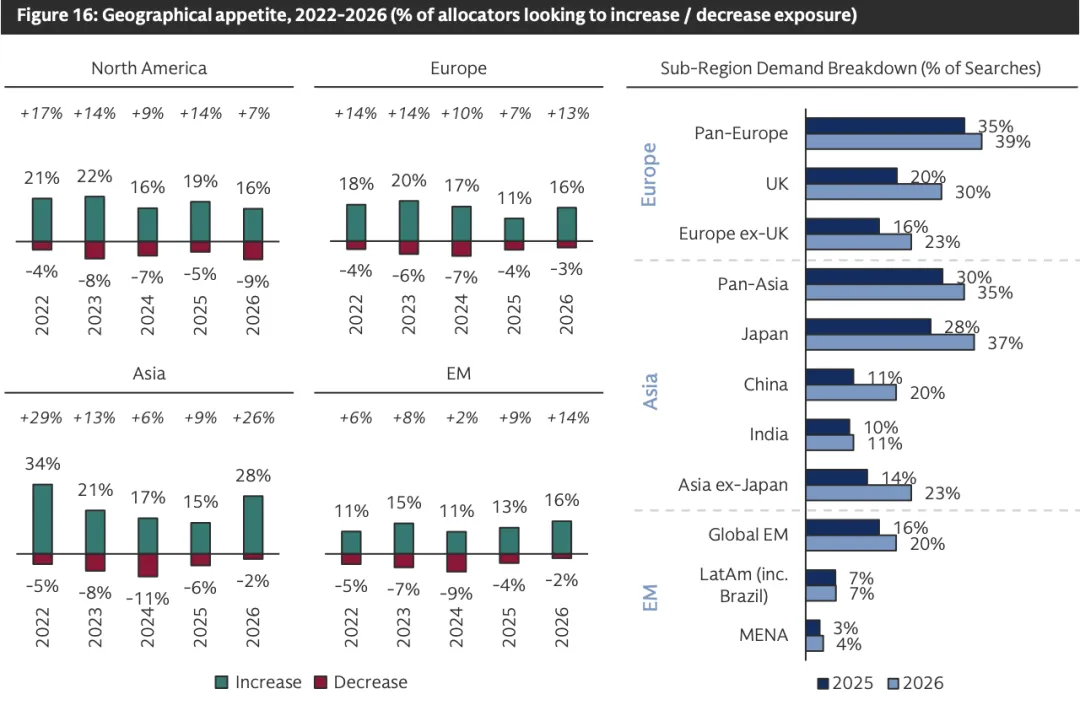

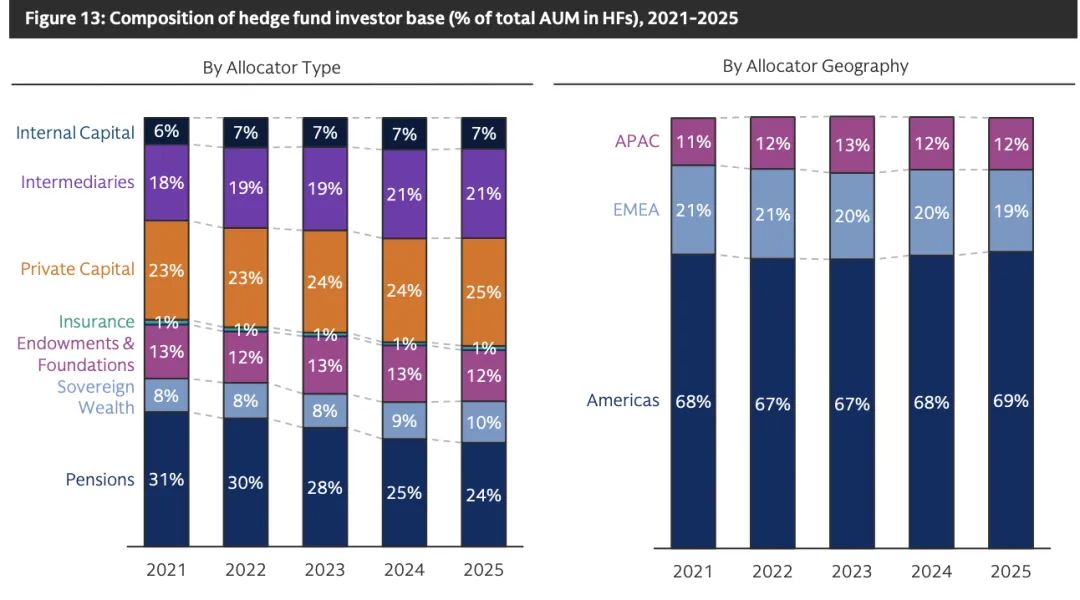

配置者在对冲基金内部的偏好正在发生结构性转移。这种转移体现在两个维度:策略选择和地区选择。量化策略首次超越股票多空,成为配置者最青睐的类别,其次是全权委托宏观。事件驱动需求保持韧性(企业活动预期支撑)。股票多空净需求平淡——多为管理人轮换而非净增配。多策略热度有所回落。这一转变在捐赠基金、基金会和家族办公室中尤为明显。这些机构历史上重仓股票多空(目前仍占其对冲基金资产约35%),但现在正转向"绝对收益"导向,优先配置非相关收益来源。不同配置者偏好分化:捐赠基金/基金会和家族办公室最青睐量化和全权委托宏观;养老金、FOF和私人银行则更偏好事件驱动(可能认为这类策略更易向最终客户解释)。大家都想买量化,但顶级量化不卖了。在全球最大的100家对冲基金中,34%的旗舰基金已关闭申购,占旗舰资产的48%。量化策略最紧张——开放申购的量化旗舰仅占量化总资产的33%。宏观和多策略的容量限制同样严峻。相比之下,股票多空、事件驱动、信用、CTA则大部分或全部开放。即便有钱,也未必能挤进顶级量化的门。这可能成为配置者增配计划的实际阻碍。亚洲重回最受青睐地区(上次是2022年)。日本和泛亚策略热度最高,中国需求同比翻倍。与之形成鲜明对比的是,北美需求降至历史低点。这一转变背后有业绩支撑:2025年亚洲对冲基金平均回报28.1%,远超美洲的17.1%和欧洲的14.6%。但更深层的原因是配置者对美国政策不确定性和美元走弱的担忧。高盛在2025年中报告就曾发出预警:仅1%的配置者(净值)计划增加北美敞口——创有记录以来最低。这一趋势在年底进一步强化。欧洲需求在2025年中短暂回升后趋于稳定,仍高于上年同期。新兴市场需求持续扩张,尤其是MENA地区的主权基金。05 金主换人:私人资本的崛起

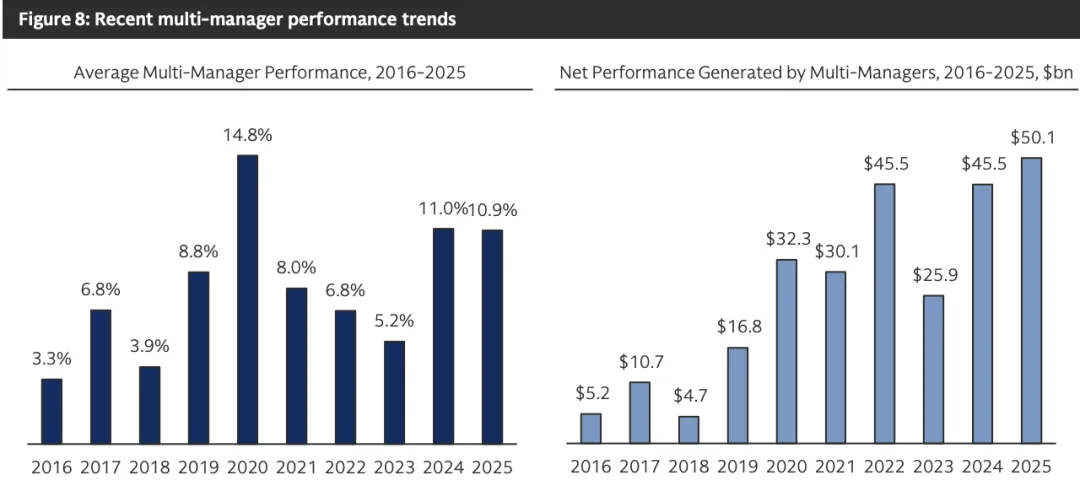

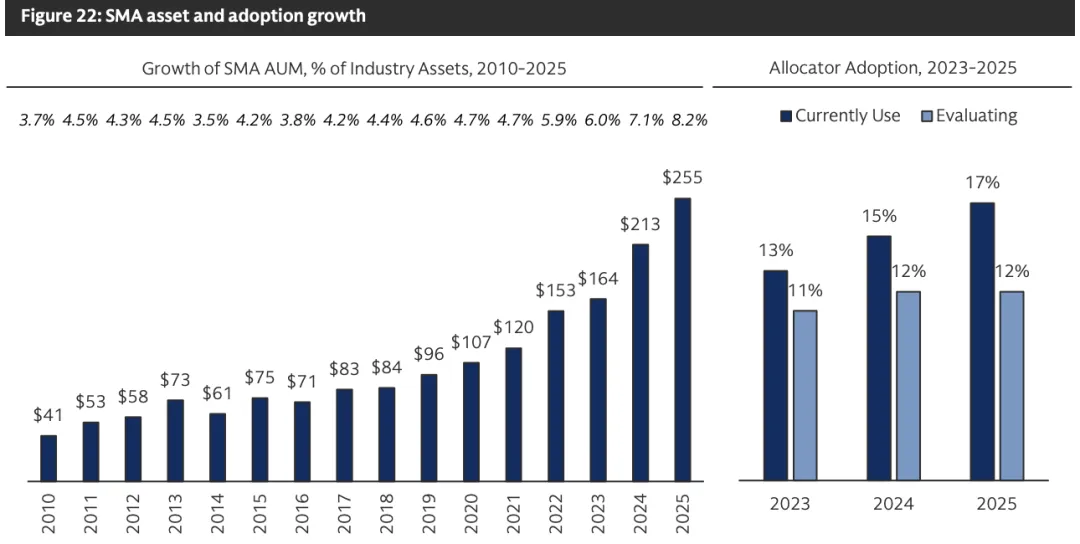

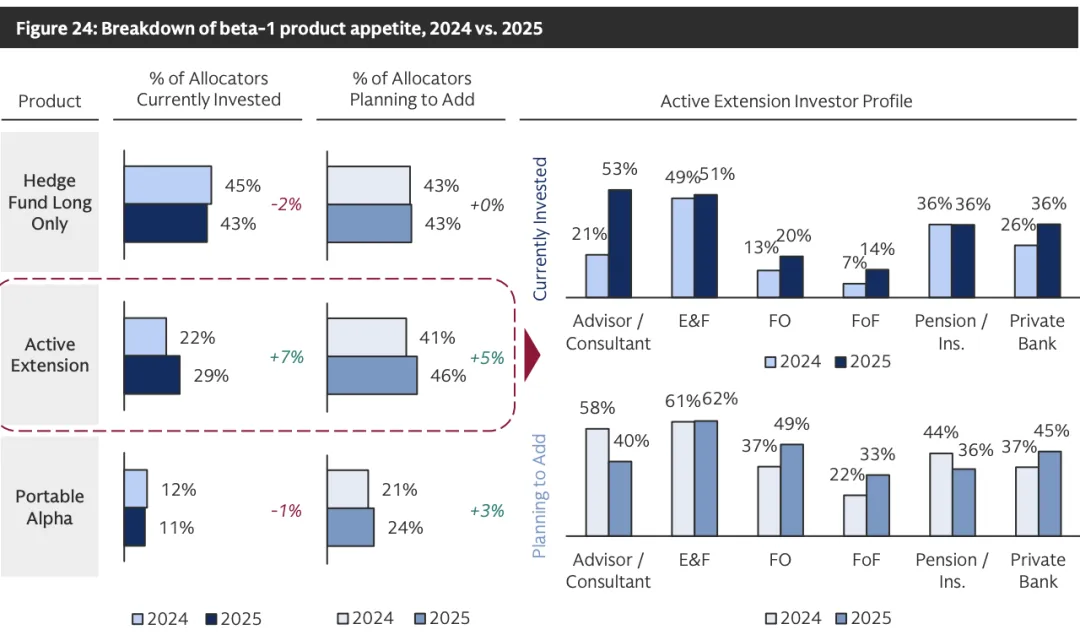

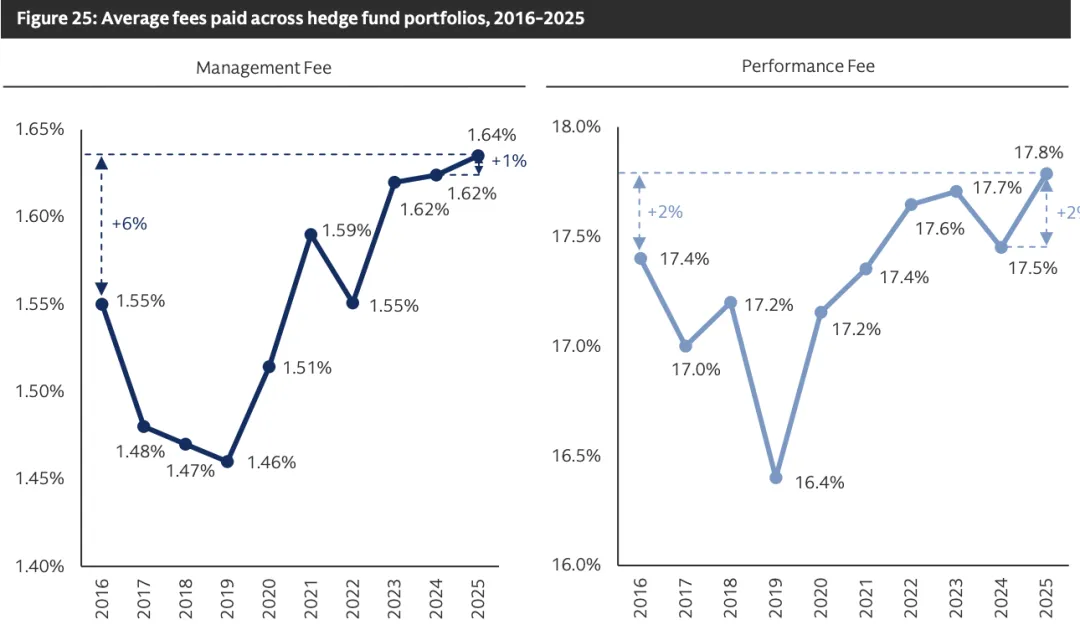

2025年,私人资本(家族办公室、高净值个人、私人银行、RIA等财富中介)首次超过养老金,成为对冲基金最大的资金来源。一方面,私人财富中介对对冲基金的兴趣结构性上升。高盛去年专门发布了一份关于私人财富渠道的研究报告,指出这一趋势的持久性。高净值客户对非相关收益的需求正在增长,而私人银行和RIA正在响应这一需求。另一方面,高利率环境下许多养老金计划已达到资金充足状态。当负债被充分覆盖,养老金倾向于去风险化,减少对对冲基金等另类资产的配置。这是结构性而非周期性的变化。地区构成上,美洲配置者仍占约69%,EMEA约19%,亚太约12%。EMEA份额有所下降,但被MENA地区主权基金的增长部分抵消。独立管理账户(SMA)资产增至2550亿美元,同比增长20%(行业整体增速15%)。其中约500亿美元来自多管理人平台对外部管理人的配置——2022年54%的多管理人平台进行外部配置,2025年已升至71%。配置者端,约17%使用SMA,另有12%在评估中。养老金和主权基金使用率增长最快。管理人端,超过半数对冲基金至少运营一个SMA。50亿美元以上规模管理人增长最快——大型管理人的资源和可扩展架构使其更易承接SMA。2025年新发基金中47%在启动时就获得了至少一个SMA。亚太地区这一比例最高(71%),美洲46%,EMEA 44%。Beta-1产品(长only、主动延伸、可携带alpha)需求也在增长。传统主动管理长only股票业绩近年承压,尤其是市场宽度收窄的环境下,配置者转向对冲基金管理的Beta-1产品作为替代。其中主动延伸(Active Extension)增长最快。该结构通过额外杠杆追求超额收益,实施复杂度低于可携带alpha。需求主要指向量化主动延伸产品(而非基本面产品),因其业绩更强且更稳定。2025年平均管理费1.64%,业绩费17.8%,均高于过去十年均值(1.55%和17.3%)。配置者对"替代"费率安排(如业绩费门槛、规模折扣、回拨机制等)的关注度明显下降。2024年近40%配置者达成业绩费门槛协议,2025年降至27%;管理人首次实施业绩费门槛的比例从7%降至2%。当管理人能持续创造10%+的净回报时,谈判的优先级自然让位于业绩。净回报已成为绝大多数配置者的首要考量。

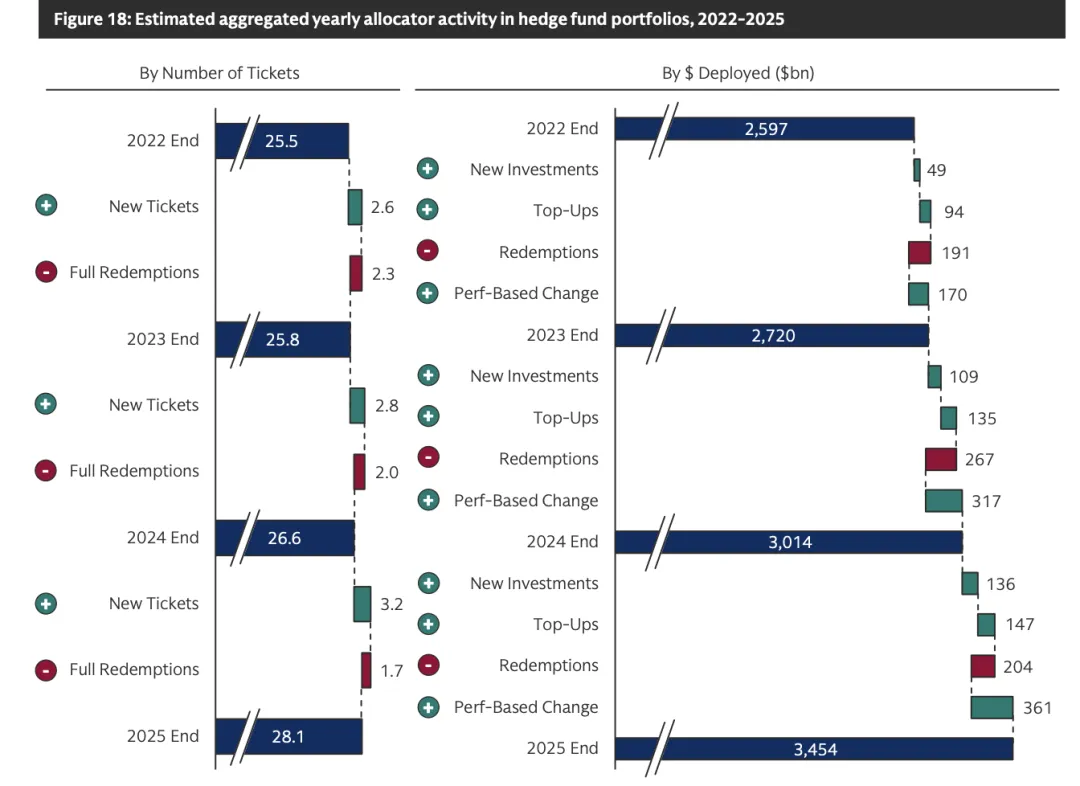

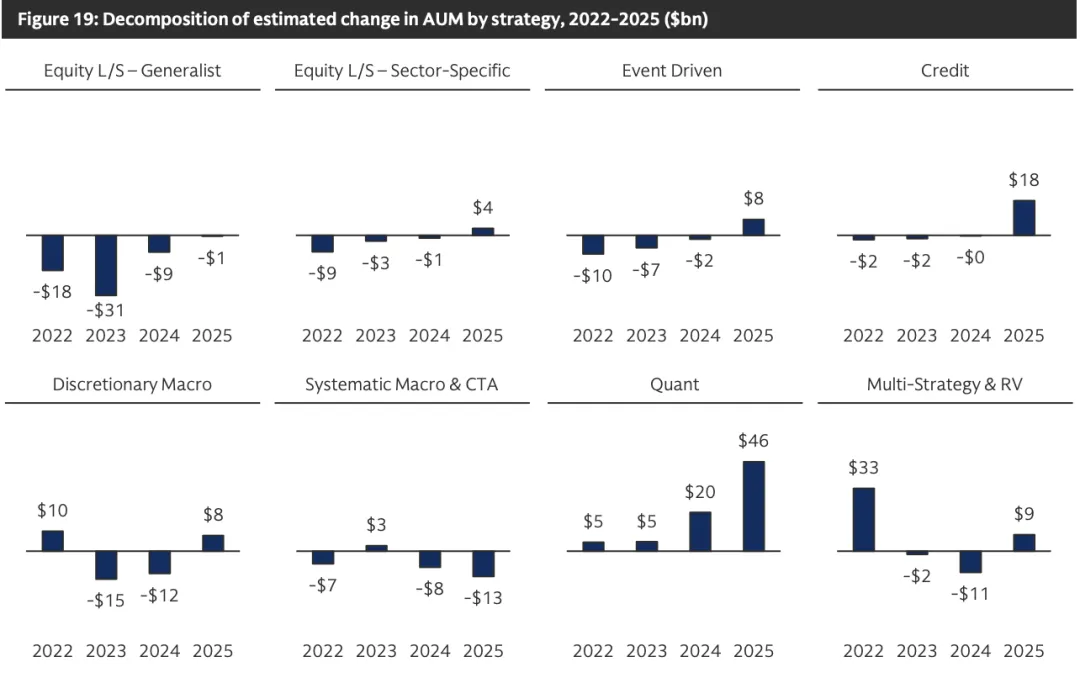

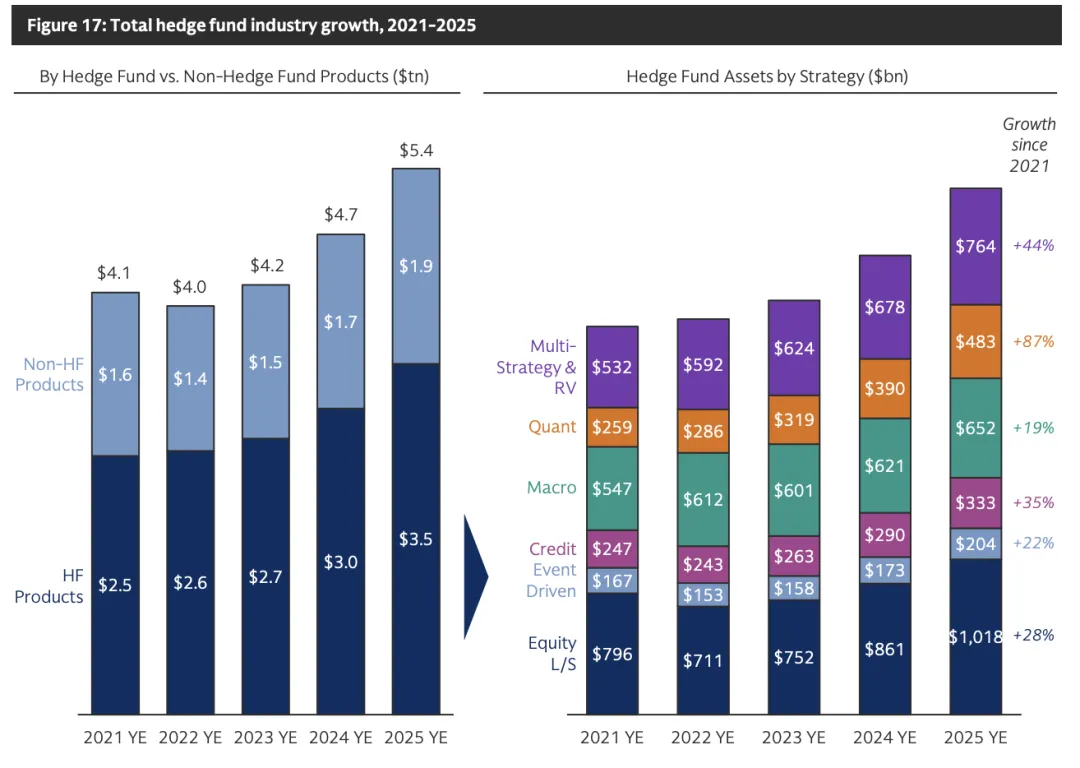

06 资金流向:多年来首次净流入

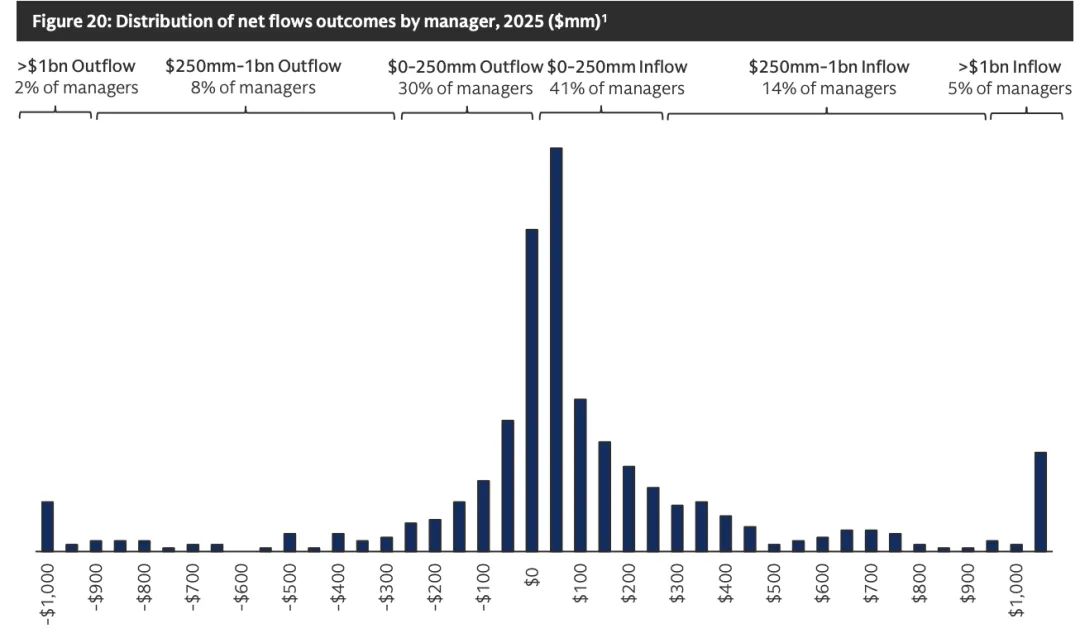

配置者平均新增3笔投资、不足2笔完全赎回。总净流入约790亿美元(约占前期资产2.5%)。高盛估算,总流入同比增长16%,赎回同比下降24%。流入高度集中。量化策略获得最多流入,其次是信用(尽管信用在调研中并非配置者最青睐的策略,但大型机构配置者对其持续偏爱)。CTA/系统宏观净流出加速,与其低迷的业绩相呼应。57%的基金实现净流入(2024年为48%),量化基金净流入比例最高(74%),其次是信用(67%)、事件驱动(61%)、多策略(58%)。广谱股票多空和宏观策略约有一半基金仍在经历净流出。分布极不均匀。仅5%的管理人获得超过10亿美元净流入,这一小群体贡献了行业总净流入的一半以上。另一端,2%的管理人净流出超10亿美元,占总流出金额的55%。高盛估算,对冲基金行业总AUM约5.4万亿美元。其中真正的对冲基金策略产品约3.5万亿美元,其余为Beta-1、私募市场/非流动性基金、跟投、流动性另类等辅助产品。在对冲基金策略中,股票多空仍是最大类别,但多策略和量化增长最快——多策略自2021年以来增长87%,量化增长44%。新基金发行保持活跃。2025年全球新基金数量较2024年小幅下降(与2023年持平),但2024年是异常强劲的年份(多只10亿美元以上启动基金推动平均发行规模近5亿美元)。2025年平均发行规模2.59亿美元,中位数1.2亿美元。EMEA新基金数量创高盛有记录以来新高(可追溯至2009年)。回顾高盛这份《Generation Alpha》,五个历史性转折值得铭记:第一,业绩最强。对冲基金正处于1990年代以来最强阶段。高利率环境放大了alpha生成能力,回报质量(而非仅靠市场beta)显著提升。这不是周期性反弹,而是结构性变化。第二,金主换人。私人资本首次超越养老金,成为第一大资金来源。对冲基金的客户结构正在重塑,私人财富渠道的重要性将持续上升。第三,量化称王。量化策略首次登顶配置首选。配置者正从股票多空导向转向"绝对收益"导向,非相关策略受到追捧。但供给受限,顶级产品一票难求。第四,撤离美国。亚洲重回最受关注地区,北美需求降至历史低点。资金正在寻求地理分散。第五,资金回流。行业多年来首次实现净流入。在配置者情绪和业绩的双重驱动下,资金终于开始回流。这些转折背后有一个共同主题:后量化宽松时代,能够创造非相关alpha的能力变得稀缺。当传统60/40组合失去分散化功能、当被动投资拥挤度上升、当市场波动性和分散度回归常态,对冲基金的价值正在被重新定价。