近日,顶级投行伯恩斯坦(Bernstein)发布了一份长达158页的重磅报告,深度剖析了中国半导体设备(WFE)行业的现状与未来。报告的核心论点非常犀利:中国半导体设备行业已经完成了最艰难的“从0到1”的突破,但现在正面临更为严峻的“从1到N”的规模化与先进化挑战对于投资者和产业观察者而言,理解这一逻辑至关重要。今天,我们就来拆解这份报告的精华,看看在先进制程被“卡脖子”的背景下,中国设备厂商的真实底牌与增长路径究竟在哪里01|现状定调——“0到1”的突破已基本完成

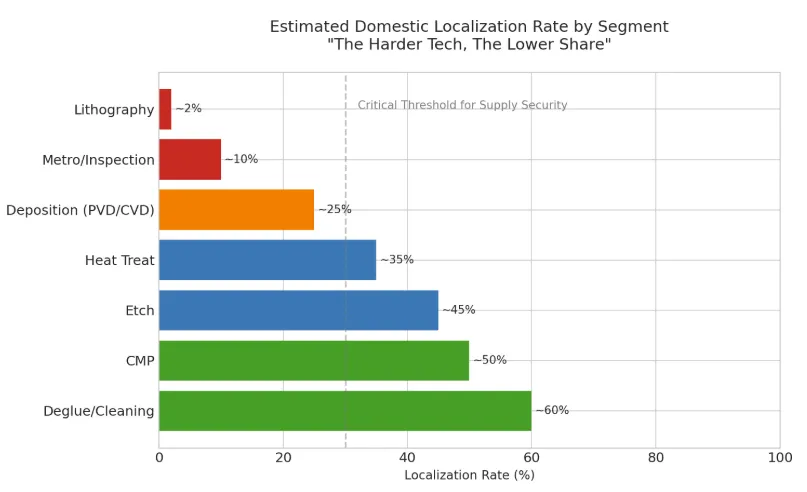

伯恩斯坦报告首先给出了一个明确的定调:在成熟制程领域(≥28nm),中国国产设备厂商已经实现了“从0到1”的跨越这意味着什么?意味着在非光刻(Non-Litho)的大部分环节,如刻蚀、沉积、清洗、CMP(化学机械抛光)等领域,国产设备已经从“不可用”变成了“可用”,并已成功打入国内主要晶圆厂(如中芯国际、长江存储、长鑫存储)的生产线在28nm及以上的成熟节点,国产化率正在快速提升。这不再是PPT上的概念,而是实实在在的订单和营收[图1:成熟制程(≥28nm)关键工艺设备国产化进展预估]02|核心挑战——“1到N”与先进制程的“天花板”

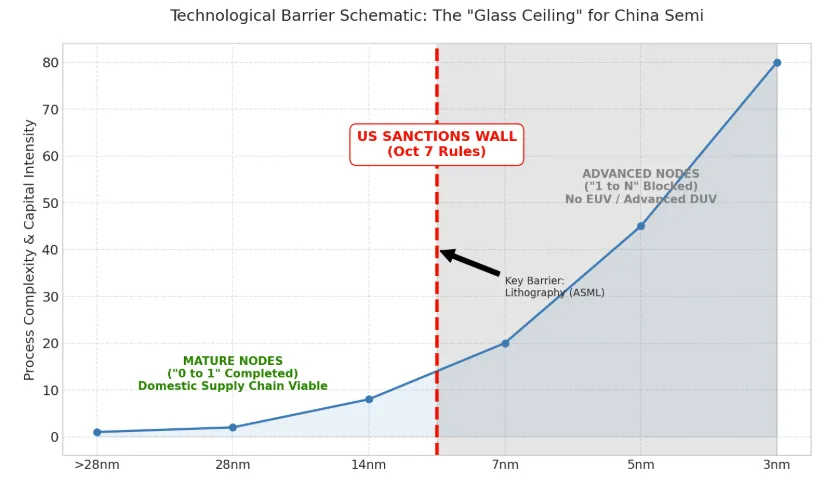

如果说“0到1”是解决“有没有”的问题,那么“1到N”就是解决“好不好”和“能不能大规模稳定量产”的问题。报告指出,这才是当前中国半导体设备面临的最大挑战技术与工程壁垒:即便在成熟制程,从实验室原型机到晶圆厂大规模量产(High Volume Manufacturing, HVM)所需的高良率、高可靠性设备,需要极强的工程积累。这是目前国产设备商正在集中攻克的难关美国制裁设定的“天花板”:这是最致命的。美国的出口管制(特别是10月7日新规)实际上锁死了中国向先进制程(逻辑芯片<14nm/16nm,DRAM<18nm,3D NAND>128层)迈进的道路。关键的EUV光刻机和先进的浸没式DUV光刻机被禁运,这成为了整个产业链的瓶颈。光刻机的落后,限制了其他所有已突破设备的发挥空间[图2:美国制裁下的先进制程技术“天花板”]03|机遇与路径——得成熟制程者得天下

面对先进制程的封锁,中国半导体产业并非无路可走。伯恩斯坦报告强调了一个务实且巨大的机遇:成熟制程的广阔市场。由于汽车电子、物联网、功率半导体、模拟芯片等领域的巨大需求,全球对28nm-90nm成熟制程芯片的需求依然旺盛。对于中国本土晶圆厂而言,既然先进制程走不通,那就全力以赴扩大成熟制程的产能,并尽可能地在这些产线中使用国产设备以保障供应链安全这引发了一场史无前例的“国产替代采购潮”。国内晶圆厂为了供应链安全,对国产设备的接受度极大提高,这为国产设备商提供了宝贵的试错、迭代和规模化营收的机会。中国市场本身就是全球最大的半导体设备市场之一,这块蛋糕足够大图3:逆势增长:中国大陆晶圆制造设备(WFE)市场规模预测]04|格局研判——谁是“全村的希望”?

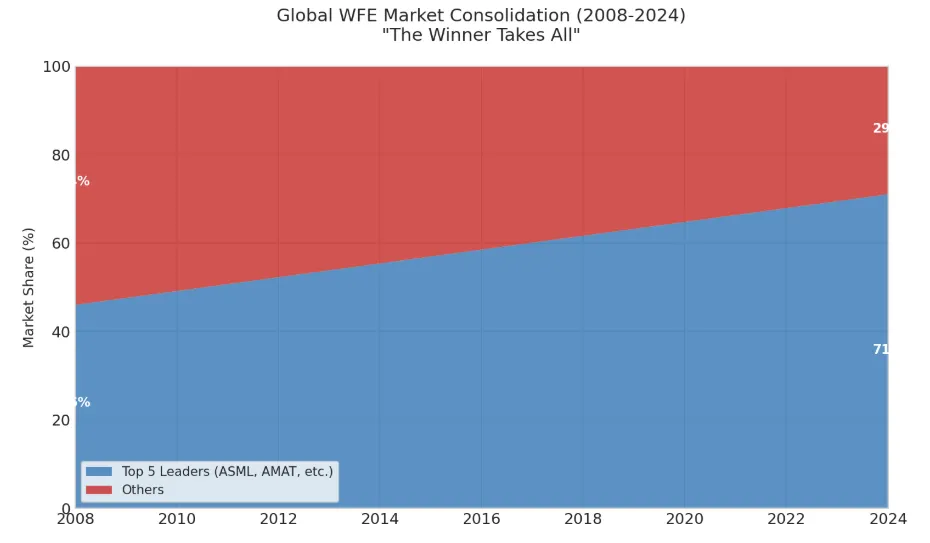

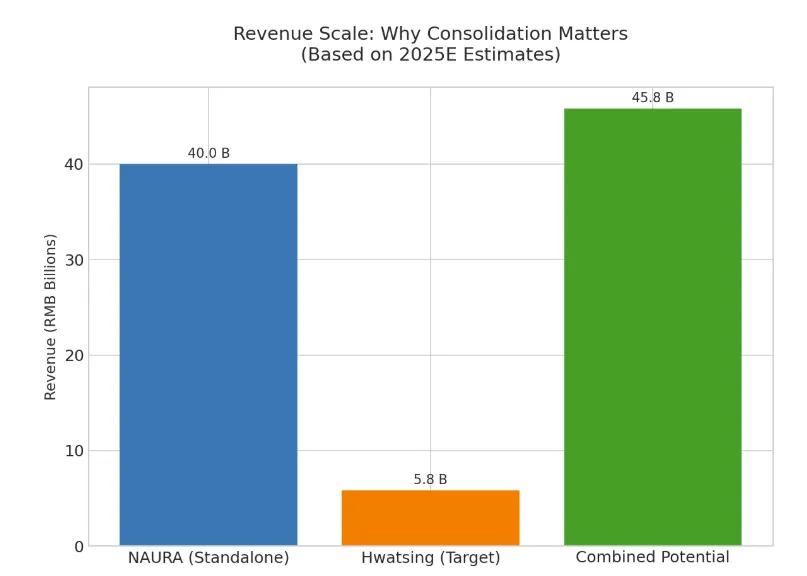

报告最后分析了中国半导体设备的竞争格局。与全球高度集中的市场类似(如应用材料、阿斯麦、泛林半导体等巨头把持),中国市场也正在形成自己的头部阵营。伯恩斯坦重点关注了那些在各自领域已形成技术壁垒和市场份额的领军企业,它们是这场国产化浪潮的最大受益者。这些公司正利用在成熟制程赚取的利润,持续投入研发,试图在“1到N”的过程中缩小与国际巨头的差距主要的国产设备领军者(“Fab 5/6”)格局已现:平台型龙头:北方华创(Naura)——覆盖刻蚀、沉积、清洗等多个领域的专项冠军[图4标题:领军者崛起:核心国产设备商营收爆发式增长势头]05|写在最后

“从0到1”的解决让我们有了入场券,但“从1到N”的规模化量产和良率提升,才是真正考验内功的持久战。在先进制程被封锁的当下,深耕成熟制程,利用庞大的本土市场完成技术迭代和商业闭环,是中国设备厂商最务实、也最确定的路径。道路是曲折的,但前途依然光明。对于这个行业的参与者和投资者来说,耐心和定力,或许比信心更重要免责声明:以上内容为信息整理与逻辑分析,不构成任何投资建议