罗博特科

罗博特科智能科技股份有限公司(股票代码:300757)是一家专注于高端自动化装备与智能制造执行系统软件研发的高新技术企业。公司成立于2011年4月,2019年1月在深交所创业板上市,2025年完成对德国ficonTEC的全资收购,实现从光伏设备制造商向"光伏+泛半导体"双轮驱动的战略转型。本文将从公司发展历程、财务状况、股东结构、业绩预测、未来展望、风险挑战、竞争对手以及管理层分析等多维度,对罗博特科进行全面剖析,为投资者提供决策参考。

一、公司发展史:从光伏自动化到硅光技术的转型之路

罗博特科的发展历程可分为四个关键阶段,每个阶段都体现了公司战略方向的重大转变:

1. 创立与光伏设备积累期(2011-2017年)

2011年4月,公司前身苏州罗博特科自动化设备有限公司成立,专注于光伏自动化设备领域。这一时期,公司依托光伏产业高速增长的红利,逐步构建了核心技术体系,并成功开发出高效可靠的光伏电池片自动化生产设备。2017年,公司推出整厂智能化系统技术与产品,实现了从单一设备供应商向智能制造系统解决方案提供商的升级。截至2017年,公司已与阿特斯、乐叶光伏、天合光能、隆基股份、通威太阳能、晶澳太阳能等国内外知名光伏厂商建立了稳定合作关系。

2. 资本市场布局期(2018-2019年)

2018年11月,公司经中国证监会批准,首次向社会公众发行人民币普通股2000万股,于2019年1月8日在深圳证券交易所创业板上市,募集资金总额4.31亿元,用于工业4.0智能装备生产项目和工业4.0智能装备研发项目。上市后,公司进一步优化了资本结构,增强了技术研发与市场拓展能力,为后续的战略转型奠定了基础。

3. 跨界并购与战略转型期(2020-2025年)

2019年5月,公司启动对德国ficonTEC的收购计划。ficonTEC是全球光电子及半导体自动化封装和测试领域的领先企业,其设备精度达5纳米级,是800G以上硅光模块、CPO光模块量产的核心设备供应商。该并购历时近19个月,经历了中美关系复杂化、新冠疫情、德国政府收紧海外投资监管等多重挑战,最终于2020年11月以约8亿元人民币的价格收购了ficonTEC 80%的股权,实现了在半导体、光电子、光通信领域核心装备的研发、制造的重要战略布局。

2022年,公司曾筹划对斐控泰克的全资控股,但因疫情原因终止。2023年8月,公司重启对ficonTEC的全资收购计划,交易对价达10.12亿元,其中现金对价比例高达62.02%。该收购案经历了深交所两次审议,2025年4月最终获审核通过。收购完成后,罗博特科通过斐控晶微持有斐控泰克100%股权,进而间接持有ficonTEC 100%股权,正式进军半导体高端装备领域。

4. 双轮驱动与全球化布局期(2025年至今)

2025年,公司完成对ficonTEC的全资收购,正式形成"清洁能源(光伏)+泛半导体(光电子封测)"双轮驱动的发展战略。同时,公司于2025年9月启动H股上市计划,拟通过"A+H"双资本平台战略优化资本结构,支持ficonTEC业务扩张。此外,公司还积极拓展海外光伏市场,尤其是印度市场,并在铜电镀技术领域取得突破,与国电投等客户达成合作。

财务分析

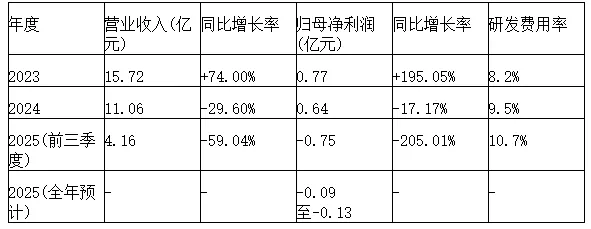

1.营收波动分析:2023年公司营收同比增长74%,达到15.72亿元,主要受益于光伏行业景气度提升;2024年营收同比下降29.6%,降至11.06亿元,开始显现光伏行业周期性下行的影响;2025年前三季度营收同比暴跌59.04%,仅4.16亿元,表明光伏行业需求疲软对公司传统业务造成了严重冲击。

利润变动分析:2023年净利润同比增长195.05%,达到0.77亿元;2024年净利润同比下降17.17%,降至0.64亿元;2025年前三季度净利润同比暴跌205.01%,亏损0.75亿元,全年预计亏损0.06-0.09亿元。业绩亏损主因包括:光伏行业需求乏力导致营收规模同比大幅下降,毛利率水平相应大幅下滑;ficonTEC收购后设备交付周期延长导致收入未达预期;以及ficonTEC因提升生产规模、服务能力、管理团队等因素导致相关费用上升。

2. 业务结构与盈利能力

公司业务结构正从光伏设备向半导体设备转型,但转型尚未完成:

光伏业务:2025年上半年光伏设备收入1.80亿元,同比下降73.8%,占总收入比例仍高达76.31%

光电子业务:2025年上半年光电子业务收入4640万元,同比增长229.3%,毛利率为34.77%

盈利能力:2025年Q3毛利率为30.37%,较2024年全年的28.7%有所提升,但归母净利润率已转为负值

研发投入持续加码:2025年前三季度研发费用率已达10.7%,高于2024年的9.5%和2023年的8.2%,表明公司正在加大技术创新力度,为未来增长积蓄动能。

3. 资产负债与偿债能力

公司资产负债结构面临一定压力:

负债规模:2025年三季报总资产35.74亿元,总负债19.09亿元,负债率53.49%

流动比率:由2024年前三季度的1.163下降至2025年前三季度的1.120,显示短期偿债能力有所减弱

速动比率:由2024年前三季度的0.996下降至2025年前三季度的0.835,短期偿债压力增大

现金流状况:2025年Q1经营性现金流为-4837万元,Q2改善至-1534万元,但整体仍处于紧张状态

收购带来的商誉风险:2025年收购ficonTEC后,公司商誉由2024年末的不足千万元暴增至2025年三季度末的9.95亿元,占总资产比例近28%,若ficonTEC业绩不达预期,可能面临巨额商誉减值风险。

4. 2025年业绩亏损原因深度解析

2025年业绩亏损是公司战略转型过程中的阶段性阵痛,主要源于以下因素:

光伏行业周期性下行:全球光伏行业面临产能过剩、价格战等问题,导致光伏设备需求大幅萎缩,2025年前三季度光伏业务收入同比下滑73.8%

收购整合压力:ficonTEC在收购后面临设备交付周期延长、成本上升等问题,同时研发投入和运营费用增加,导致其业绩承压

市场预期与现实的落差:市场曾对公司转型硅光/CPO设备业务抱有高期望,但ficonTEC的业绩表现与市场预期存在较大差距,导致股价承压

技术验证与交付周期:ficonTEC的CPO设备需要经过客户长期验证,交付周期通常长达18个月,导致收入确认滞后

值得注意的是,公司实际控制人戴军已签署《业绩承诺及补偿协议》,承诺ficonTEC在2025-2027年三年累计扣非净利润不低于5814.5万欧元(约4.2亿元人民币),若未达标,戴军将进行现金补偿,这为公司未来业绩提供了一定保障。

散户数量

罗博特科的股东结构在2025年经历了显著变化,散户数量持续增加,而机构投资者则呈现减持趋势。

1. 股东户数变化趋势

公司股东户数在2024年9月至2025年9月期间快速增长:

2024年9月30日:股东户数约2.1万

2025年3月31日:股东户数2.96万户,较上期减少1690户(减幅5.4%)

2025年6月30日:股东户数3.35万户,较上期增加3869户(增幅13.07%)

2025年9月30日:股东户数3.88万户,较上期增加5327户(增幅15.91%)

股东户数显著高于行业平均水平:截至2025年9月30日,自动化设备行业平均股东户数为3.13万户,而罗博特科达到3.88万户,高出24%。

2. 户均持股与散户参与度

随着股东户数增加,户均持股数量持续下降:

2025年3月31日:户均持股5236股,户均持股市值约95.3万元

2025年6月30日:户均持股降至5009股,户均持股市值降至75.12万元

2025年9月30日:户均持股进一步降至4319股,户均持股市值约为113.33万元

散户资金逆势流入:在2025年6月30日至9月30日期间,罗博特科股价下跌17.61%,但散户资金却净流入12.3亿元,主力资金净流出14.97亿元,显示散户对公司的长期前景持乐观态度。2025年12月股价下跌期间,散户资金仍保持净流入,主力资金则持续净流出,如12月2日主力净流出1.76亿元,而散户净流入6457万元。

3. 机构投资者动向

机构投资者对罗博特科的态度呈现分化:

深股通减持:2025年9月30日,深股通持有罗博特科的股份数量为89.67万股,占流通股本的0.53%,较上期(2025年6月30日)的112.93万股下降20.59%,显示外资对公司的谨慎态度

机构持仓集中度:2025年Q3-Q4期间,公司股东结构中机构数量减少,散户数量增加,机构持仓集中度有所下降

主力资金持续流出:2025年Q2-Q3期间,主力资金净流出14.97亿元,而散户资金净流入12.3亿元,反映出主力资金对公司短期业绩的担忧

4. 股价与估值分析

罗博特科的股价表现与财务数据出现明显背离:

股价走势:2024年初股价约28元/股,2025年中期一度达到294元/股的历史高点,2025年12月股价在300-400元区间波动,截至2026年1月29日收盘价为336元,总市值约563亿元

估值水平:市盈率为负(亏损),市净率高达38.42倍,远高于机械设备行业平均水平

资金关注度:2025年11月21日单日成交额达43亿元,换手率7.92%,显示市场对公司转型前景的强烈关注

估值与基本面的脱节:罗博特科的高估值主要源于市场对其在硅光/CPO设备领域的前景预期,而非当前业绩支撑。截至2025年9月30日,公司市销率高达76.15倍,远高于行业平均水平,这种估值泡沫化现象反映了市场对公司长期转型的乐观预期。

业绩预测

基于行业发展趋势和公司战略转型进度,罗博特科2026年业绩有望实现拐点。

2026年业绩预测

核心财务指标预测:

营收规模:预计2026年全年营收将恢复增长,达到15-20亿元,同比增长260%-380%

净利润:预计2026年全年净利润将扭亏为盈,达到3-5亿元,同比增长4278%-7097%

毛利率:预计2026年毛利率将从2025年的30.37%提升至35%-40%,盈利能力显著改善

业务结构预测:

光伏业务收入占比预计下降至50%以下,光电子业务收入占比提升至30%以上

光伏业务有望在2026年下半年开始复苏,主要受益于行业产能出清和铜电镀技术应用

光电子业务将成为公司主要增长引擎,预计2026年光电子业务收入同比增长将超过200%

未来展望

2025-2027年发展路径:

2025年:战略转型关键年,光伏业务持续承压,光电子业务开始发力,全年业绩亏损

2026年:业绩拐点年,光伏行业产能出清加速,光电子业务订单交付提速,公司实现扭亏为盈

2027年:双轮驱动增长年,光伏业务逐步复苏,光电子业务进入规模扩张期,公司整体业绩实现快速增长

核心业务增长点:

CPO设备:2026年被业界普遍视为CPO规模化商用元年,公司通过ficonTEC切入CPO设备赛道,预计在英伟达、博通等头部客户的订单交付将显著增长

铜电镀技术:公司铜电镀技术已通过国电投等客户验证,预计2026年Q2将实现量产,有望打开光伏设备业务的新增长点

全球化布局:公司积极拓展海外市场,尤其是印度光伏市场和欧洲半导体设备市场,预计海外收入占比将从当前的30%提升至40%以上

风险挑战

罗博特科在战略转型过程中面临四大核心风险:

1. 光伏行业周期性风险

产能过剩问题:2025年光伏产业链各环节名义产能均突破1100GW,而全球实际装机需求仅约600GW,产能冗余度超1.8倍

价格战持续:组件价格已跌破0.8元/W,硅片价格持续走低,行业整体利润率处于历史低位

出清进度不确定性:尽管工信部明确将2026年定为光伏行业治理的"攻坚期",但产能出清节奏仍存在不确定性,可能影响光伏设备需求复苏时间

应对策略:公司正积极布局铜电镀技术,推动光伏设备业务向"去银化"方向转型,同时开拓印度、中东等海外市场,降低对国内市场的依赖。

2. ficonTEC业绩对赌风险

业绩承诺压力:公司实际控制人承诺ficonTEC在2025-2027年三年累计扣非净利润不低于5814.5万欧元(约4.2亿元人民币)

2025年业绩不及预期:ficonTEC在2025年前4个月的实际业绩为亏损1837万元,全年达标压力较大

商誉减值风险:若ficonTEC业绩不达预期,公司商誉可能面临减值风险,进而影响净资产

风险缓释措施:公司正加速ficonTEC设备国产化进程,核心部件由德国设计,系统组装与验证转移至中国,预计产能将提升50%以上,交货周期从52周缩短至24周;同时,公司已与ficonTEC签订业绩对赌补偿协议,实际控制人承诺提供现金补偿。

3. 资金链紧张风险

短期偿债压力:截至2025年9月30日,公司货币资金仅3.705亿元,而短期借款高达10.07亿元,一年内到期的非流动负债为6630万元,存在约7亿元的资金缺口

融资渠道依赖:公司正推进H股上市计划,若上市延迟或募资不及预期,可能加剧资金链紧张

研发投入持续:公司研发费用率持续提升,2025年前三季度已达10.7%,对现金流形成持续压力

资金优化路径:公司H股上市若成功,预计将募资10-15亿元,用于缓解资金压力;同时,公司正优化资产结构,处置非核心资产,降低财务费用;此外,公司还计划通过供应链融资等方式改善现金流状况。

4. 技术迭代风险

CPO技术路线竞争:CPO赛道面临NPO、OIO等替代技术路径竞争,薄膜铌酸锂等新技术可能冲击硅光路线

技术验证周期长:ficonTEC的CPO设备需要经过客户长期验证,交付周期通常长达18个月,可能导致收入确认滞后

技术人才短缺:半导体设备领域对高端技术人才需求旺盛,公司面临人才争夺压力

技术壁垒构建:公司正加大研发投入,聚焦铜电镀设备、硅光封装技术等核心领域,同时与德国ficonTEC团队深度合作,共享技术资源,降低技术迭代风险。

竞争对手

罗博特科在光伏设备和光电子设备领域面临不同的竞争对手,竞争格局各异。

1. 光伏设备领域主要竞争对手

光伏设备行业竞争激烈,罗博特科面临以下主要竞争对手:

迈为股份:HJT设备龙头,2025年与安徽华晟签订8.4GW HJT设备订单,金额超过公司2022年度营业收入的50%

捷佳伟创:PERC、TOPCon、HJT等多技术路线设备供应商,市场份额领先

帝尔激光:激光加工设备龙头,在光伏行业市场份额较高,财务状况稳健

竞争态势:光伏设备行业已进入产能出清阶段,2026年二至四季度将迎来二三线企业集中淘汰期,行业集中度将显著提升。罗博特科在光伏设备领域的核心竞争力在于铜电镀技术,该技术可替代银浆,降低光伏电池片成本,提高光电转换效率。

2. 光电子设备领域主要竞争对手

在光电子设备领域,罗博特科通过收购ficonTEC进入全球领先行列:

国际传统设备巨头:如ASMPT、Disco、Hamamatsu等,但这些企业在硅光/CPO技术路线上依赖并购,整合进度落后于ficonTEC

细分领域新兴企业:如荷兰的MicroAlign、德国的Vanguard Automation、意大利的Osai Automation System等,但ficonTEC在高精度微组装、晶圆级/芯片级测试领域具有明显优势

国内竞争对手:目前A股市场尚未有与罗博特科在硅光设备领域直接对标的企业,北方华创等企业虽涉足半导体设备,但在硅光/CPO细分领域仍处于追赶阶段

核心竞争优势:ficonTEC在硅光封装、CPO设备领域的技术全球领先,尤其在高精度耦合设备市场份额远超竞争对手,形成"卡脖子"技术优势。其设备验证周期长,客户替代成本高,技术壁垒难以复制。

管理人员

1. 核心管理层构成

公司核心管理层主要包括以下成员:

戴军:董事长、CEO、法定代表人、非独立董事,1974年出生,工商管理博士,持有公司659.3万股股份,薪酬150.7万元

李伟彬:副总裁、运营总监,1972年出生,工科学士,持有公司12.68万股股份,薪酬100.4万元

李良玉:非独立董事、董事会秘书,1986年出生,硕士学历,持有公司2.114万股股份,薪酬55.3万元

2. 管理层背景与能力分析

创始人戴军的战略眼光:戴军作为公司创始人,从2011年创立公司到2019年带领公司在创业板上市,再到2025年完成对ficonTEC的全资收购,展现了卓越的战略眼光和执行力。戴军毕业于复旦大学,获得工商管理博士学位,具有丰富的行业经验和国际视野。

技术型高管团队:公司高管团队中多位具有工程技术背景,如李伟彬具有工科学士学位,曾在多家制造业企业担任技术管理职务,这为公司在光伏设备和半导体设备领域的技术创新提供了有力支持。

股权激励与利益绑定:核心高管持有公司股份,如戴军直接持有公司4.25%的股份,并通过元颉昇控制公司25.58%的股份,通过科骏投资控制公司6.90%的股份,合计控制公司36.73%的股份,显示管理层与股东利益高度绑定。

3. 管理层决策风格与风险偏好

管理层决策风格:戴军主导的管理层风格偏向于激进扩张型,在资本运作方面表现出较强的魄力,如以99倍溢价收购ficonTEC,以及在光伏行业下行期仍坚持推进H股上市。

风险偏好分析:管理层对技术创新和战略转型持高度开放态度,愿意承担短期业绩压力以换取长期技术优势和市场地位。例如,在光伏行业不景气的情况下,仍坚持高比例研发投入,推动铜电镀技术等创新。

管理能力评估:管理层在技术理解和资本运作方面表现出色,但在业务整合和全球化管理方面仍面临挑战,如ficonTEC的收购整合和跨文化管理。

总结

罗博特科智能科技股份有限公司正处于战略转型的关键时期,公司通过收购德国ficonTEC切入硅光/CPO设备领域,同时在光伏设备领域布局铜电镀技术,形成了"光伏+泛半导体"双轮驱动的发展战略。短期来看,公司面临光伏行业周期性下行、ficonTEC业绩对赌压力以及资金链紧张等多重挑战,2025年业绩预计亏损6000-9000万元。中长期来看,随着光伏行业产能出清加速和CPO技术商业化进程推进,公司有望在2026年实现业绩拐点,净利润预计扭亏为盈,达到3-5亿元,2027年进入快速增长期。

在股东结构方面,公司散户数量持续增加,户均持股不断下降,反映出散户对公司转型前景的乐观预期;而机构投资者则呈现减持趋势,反映出对短期业绩的担忧。在资金流向方面,主力资金持续净流出,而散户资金逆势净流入,形成了明显的资金面背离。

从管理层角度看,创始人戴军展现了卓越的战略眼光和执行力,但业务整合和全球化管理仍面临挑战。若管理层能够有效整合ficonTEC资源,加速技术转化和市场开拓,公司有望在高端装备制造领域占据一席之地。

综合评估,罗博特科是典型的"高风险、高潜力"转型标的",投资价值核心在于ficonTEC的稀缺性与AI算力赛道的高景气度。建议投资者密切关注2026年Q2-Q3期间光伏行业出清进展和ficonTEC订单交付情况,以及H股上市进展,根据这些关键信号调整投资策略。