瑞银最新发布的《中国银行业:存款流出有多大?流向何处?会持续吗?》报告,系统梳理了 2026 年中国银行体系定期存款集中到期的规模、路径及其对银行业与资本市场的影响。

先说结论:报告判断,在居民消费意愿偏谨慎、存款利率虽下行但仍具相对吸引力的背景下,超过九成到期资金将选择续存,只有约 2–4 万亿元会迁移至理财、公募基金、股票、保险与信托等资产管理产品,对庞大的资管行业来说属于温和增量。对于银行,集中再定价意味着高息存款向当前低利率回落,预计可带来存款成本约 20 个基点、整体资金成本约 14 个基点的下降,叠加部分资金转向中收业务,对基本面构成温和利好。然而,在经济温和增长、信用风险担忧和板块轮动等因素叠加下,报告并不预期银行板块盈利预期会出现明显上修,银行股在潜在牛市环境中仍可能阶段性落后于大盘。

1

8万亿超额储蓄与“存款潮”:高峰从何而来

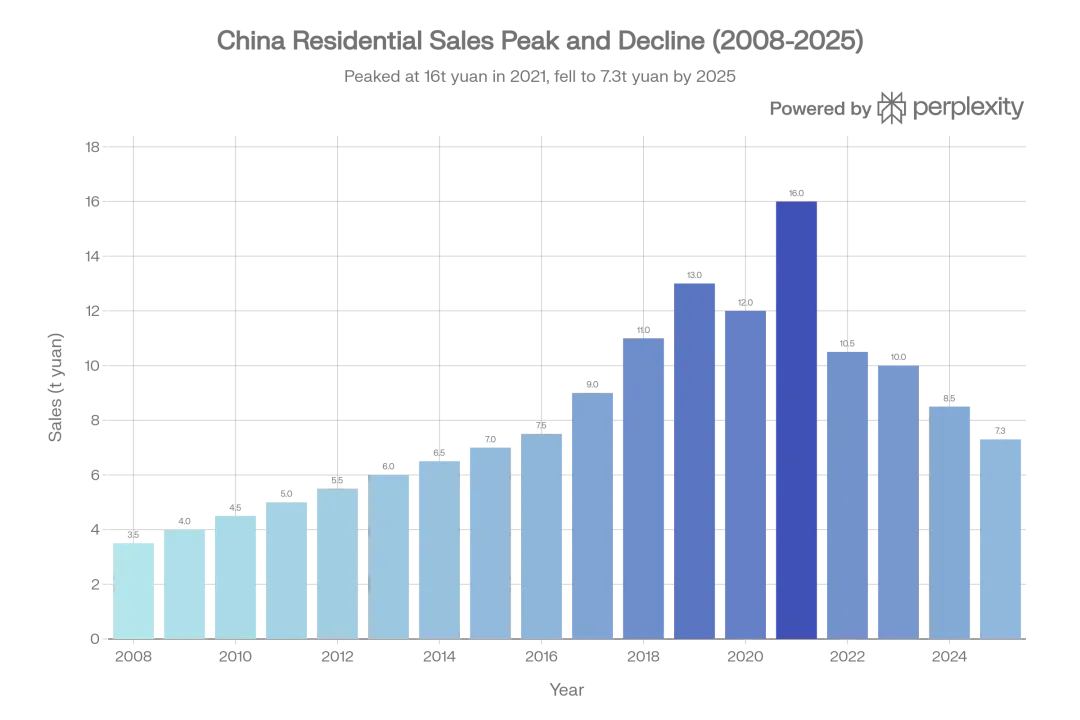

过去五年,中国居民累积了约8万亿元超额储蓄,储蓄率从疫情前的30%升至32-33%高位。瑞银研报指出,疫情冲击下消费恢复滞后收入增长,叠加2022-23年理财产品收益率下滑、房地产销售腰斩(从2021年16万亿元降至2025年7.3万亿元),居民资金大规模转向相对安全的银行定期存款,年增量高达15万亿元。

银行抓住时机推出高息定存产品(3-5年期利率2.5-2.75%),成为资金流入的主要渠道。特别是1-3年期定存的快速累积,为2026年的集中到期埋下伏笔。

中国住宅销售额过去5年腰斩

2

55-60万亿元到期:26年成定存到期峰值年

瑞银基于大6家国有银行和招商银行(覆盖系统存款50%)的披露数据估算,2026年约55-60万亿元中长期定期存款到期,占公司+居民总存款18%,成为历史峰值。

这一规模源于2022-23年定存涌入高峰,当时1-3年期产品最受欢迎,自然推导出2025-26年的集中成熟。更关键的是,高息老存款重新定价至当前低利率水平,将带来系统性资金成本优化,但也伴随短期流出压力高峰。

3

90%续存定期是主流:对资本市场影响有限

市场热议的"存款搬家"效应被瑞银大幅下调预期:超过90%的到期存款预计续存为新定期,基于与大型银行的沟通和居民谨慎心态判断。

剩余2-4万亿元分流路径清晰:

理财产品:0.6-1.3万亿元

公募基金:0.3-0.6万亿元

股票投资:0.4-0.8万亿元

保险产品:0.2-0.5万亿元

信托产品:0.2-0.5万亿元

对比中国资管行业33-37万亿元AUM规模,这属于温和增量,而非颠覆性洪流。

4

消费增长难获强力支撑:居民情绪仍偏保守

尽管居民握有8万亿超额储蓄,瑞银判断定存到期难转化为报复性消费。就业预期疲弱、收入增长放缓等因素,决定消费释放空间有限,预计2026年仍维持温和增长。

资金更多选择在金融体系内转换,而非流向实体消费。这也意味着资本市场短期难获"存款红利"持续推动。

5

银行迎来结构性利好:资金成本下降14bp

对银行业而言,定存到期潮带来双重正面效应:一是高息存款(平均利率下行90个基点)重新定价,存款成本下降20个基点、整体资金成本下降14个基点;二是资金分流至理财、公募等产品,显著提升中间业务收入。

流动性风险可控:主流银行贷存比60-103%处于合理区间,部分流出资金还将以NBFI存款形式回流,形成良性循环。

银行存款成本改善

6

银行股短期仍承压:基本面改善难敌情绪

尽管基本面获益,瑞银不预期银行盈利大幅上修,银行股可能继续在牛市中相对跑输。板块轮动、国家队ETF减持、万科重组带来的NPL担忧,都对估值形成压制。

存款利好属于"慢性改善",难以在短期扭转市场对银行板块的结构性悲观预期。

7

配置建议明朗化:高股息+高质量成长行

瑞银明确看好两类银行:

高股息防御组合:CITIC-H、CCB-H、ICBC-H,分红稳定、估值安全垫厚

高质量成长组合:BONB、BOHZ,资本效率高、ROE优势明显

中期逻辑依然成立:存款再定价红利+手续费增长提供基本面支撑,但需警惕高贷存比银行的流动性风险和宏观信用环境变化。

![[研报精选]生益科技:M9级放量在即,买入逻辑未变](https://www.txdnet.com/zb_users/cache/thumbs/ec831d9b13c8bdcaa288597b2a8514da-400-300-1.webp)