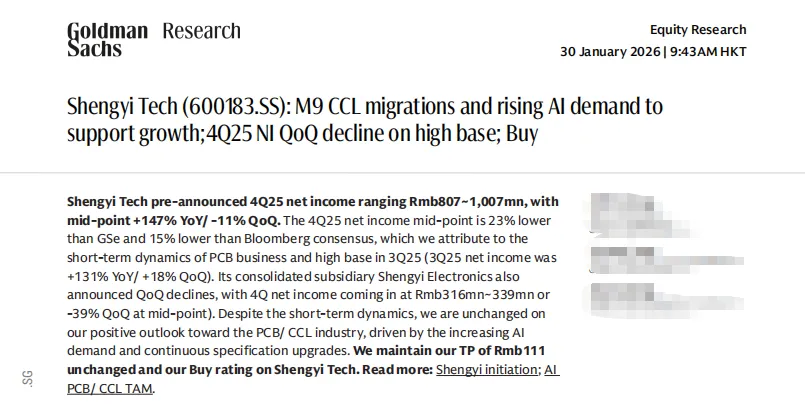

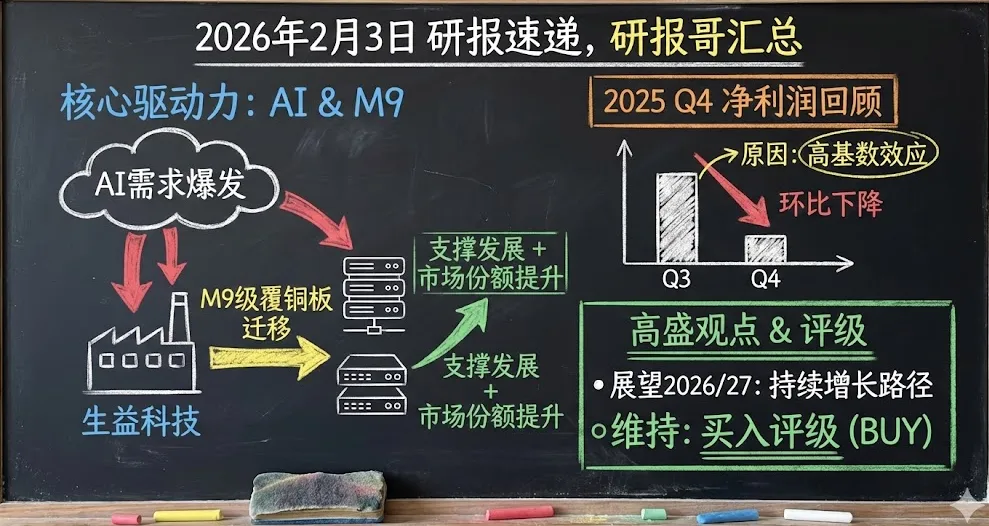

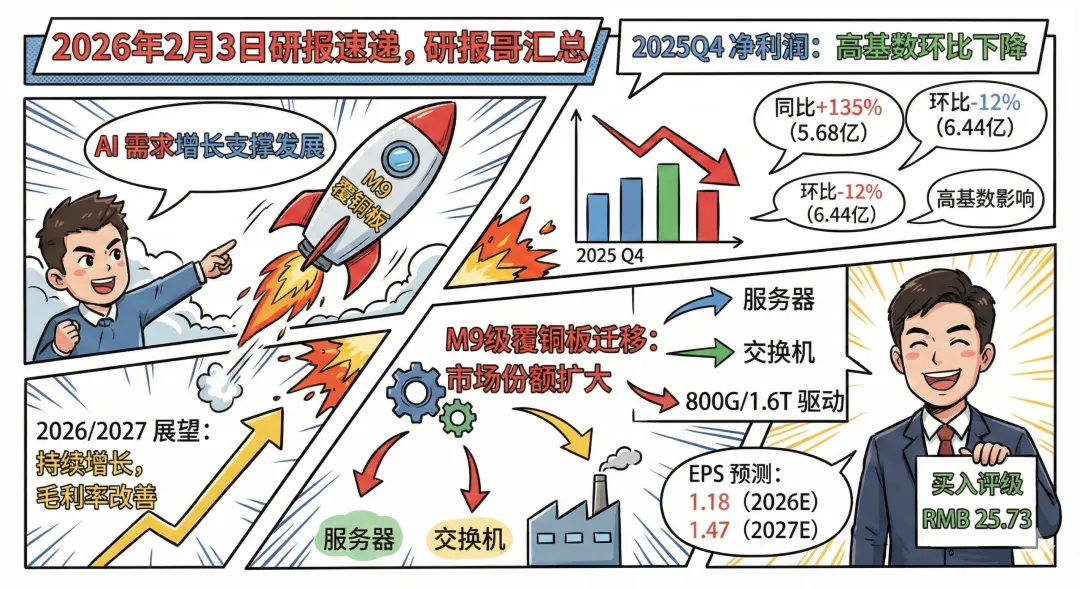

摘要:在算力革命的浪潮中,材料端的革新往往是行业爆发的先行指标。作为覆铜板领域的领军企业,生益科技近日发布的业绩预告引发市场热议。面对第四季度数据的环比波动,投资者该如何定性?高盛的最新研报给出了明确的答案:短期基数效应不改长期成长趋势。根据生益科技发布的2025年第四季度业绩预告,公司单季度净利润中位数预计在8.07亿至10.07亿元人民币之间。同比表现: 同比增长约147%,显示出强劲的复苏势头。环比表现: 环比下降约11%。高盛分析指出,这主要是由于2025年第三季度业绩基数过高(单季净利润环比增长18%),以及PCB业务短期动态调整所致。尽管数据略低于市场一致预期,但拉长周期看,公司整体盈利能力已站上新台阶。本份研报最值得关注的亮点在于M9级覆铜板的迁移进程。随着AI服务器对信号传输速率要求的极致提升,行业正在经历从传统材料向高性能材料的强制性升级。生益科技的M9级产品正是针对800G、甚至未来的1.6T交换机及高性能AI服务器设计的。市场份额扩张: 高盛观察到,M9级产品的迁移正在加速,生益科技凭借技术壁垒,正在这一高端细分市场获得更大的话语权。产品组合优化: 随着高价值量、高毛利的AI相关产品占比提升,公司的利润结构有望持续改善,对冲传统消费电子端的波动。高盛对整个PCB(印制电路板)和CCL(覆铜板)行业维持正面看法。逻辑在于:算力需求爆发: AI不仅拉动了量,更倒逼了“质”的飞跃,规格升级是未来的主旋律。子公司协同效应: 生益电子(控股子公司)虽然在Q4也出现了环比下滑,但其在服务器和交换机领域的深耕,与母公司的材料优势形成了强力的产业链协同。 盈利预测: 预测2026年和2027年的每股收益(EPS)将持续增长,分别达到1.18元和1.47元人民币。

目标价: 维持25.73元人民币的目标价,评级为“买入”。

~~结论~~

市场的短期博弈往往聚焦于环比波动的几个百分点,而长线资金更关注护城河的深度。生益科技正处于AI材料国产替代与规格升级的双重共振期。M9级产品的迁移,不仅是生益科技的成长路径,更是中国硬科技底层材料走向高端化的缩影。