寒武纪作为A股唯一纯AI芯片标的,2025年实现上市以来首次年度盈利,标志着从技术积累期迈入商业化收获期。在全球AIDC需求爆发、国产算力替代加速的双重红利下,公司全栈技术壁垒、多行业落地能力与供应链保障体系形成核心竞争力。短期股价受“小作文”扰动导致的回调,不改长期成长逻辑。我们维持“买入”评级,看好公司在AIDC产业结构性扩张中持续受益,目标价参考高盛12个月2104元预测,对应2026年合理估值溢价。

一、业绩拐点确立,规模效应凸显盈利韧性

(一)2025年业绩实现跨越式增长

公司2025年业绩预告呈现爆发式增长态势:预计营收60-70亿元,同比增幅410.87%-496.02%;归母净利润18.5-21.5亿元,扣非归母净利润16-19亿元,成功实现年度扭亏为盈,终结了长期亏损历史。以营收中值65亿元、净利润中值20亿元计算,净利率高达30.8%,远超国内多数芯片设计公司,甚至可与国际半导体巨头媲美,彰显业务盈利韧性。

业绩增长核心驱动力来自两方面:一方面,AI算力需求持续攀升叠加云端产品线技术成熟,推动业务大规模商业化落地,在运营商、金融、互联网等垂直行业持续突破;另一方面,营收规模突破60亿元大关后,规模效应显著摊薄研发费用,推动盈利结构持续优化。2025年前三季度,公司经营现金流净额净流出金额较上年同期减少98.4%,财务状况持续改善。

(二)单季度营收中枢上移,供应链保障订单交付

从季度数据看,2025Q4营收中枢环比Q3实现增长,预计Q4营收13.93-23.93亿元,尽管下限存在环比波动,但结合行业季节性特征与订单交付节奏,整体增长趋势明确。供给端层面,2025Q3末存货余额达37.29亿元,环比提升39%,重回快速增长通道,反映公司供应链保障能力显著改善,为后续订单爆发奠定坚实基础。

值得注意的是,公司商业化进程加速显现:2025年第二季度云端智能芯片订单达1.2万片,创季度历史新高;互联网客户收入占比从上年同期的8%提升至22%,客户结构持续优化,验证产品市场认可度。

二、全栈技术壁垒构筑核心护城河,生态协同强化竞争优势

(一)芯片架构与软件平台形成全栈闭环

寒武纪作为国内少数具备全栈式AI芯片研发能力的企业,核心优势在于自研芯片架构、指令集与基础软件平台的深度协同。公司新一代思元590芯片采用7nm工艺和Chiplet架构,综合性能接近英伟达A100的80%,在LLaMA-70B训练吞吐等关键指标上表现领先;正在测试的思元690芯片直接对标英伟达H100,已于2025年底小批量交付,技术迭代节奏紧跟行业前沿。

软件生态层面,NeuWare基础软件平台日趋成熟,全面兼容社区最新PyTorch版本和Triton算子开发语言,支持用户模型快速迁移,与搜广推训推解决方案完成大规模验证。目前该平台已吸引超10万开发者,构建起从芯片架构到软件优化的完整体系,实现计算架构、编译优化与算法调度的深度融合,逐步缩小与国际巨头的生态差距。截至2025年6月30日,公司累计申请专利2774项,其中发明专利2697项,技术壁垒持续加固。

(二)绑定头部客户,受益AI大模型爆发式需求

公司深度受益于国内AI大模型竞赛带来的算力需求。火山引擎数据显示,截至2025年12月,豆包大模型日均token使用量突破50万亿,较2024年同期增长超10倍,超100家企业客户累计token使用量破万亿。作为核心算力供应商,寒武纪芯片在大模型训练与推理场景的规模化应用,将持续受益于模型迭代与客户扩容。

同时,公司与商汤科技、科大讯飞等企业达成战略合作,共同推进AI技术在智慧城市、智慧医疗等领域落地,多行业布局分散单一客户风险。国联民生研报指出,寒武纪在互联网、运营商、金融、能源等重点行业的持续落地,叠加软件生态完善,将进一步提升行业竞争力。

三、AIDC产业进入高壁垒扩张期,国产算力龙头充分受益

(一)AIDC产业逻辑重塑,市场规模高速增长

华创证券数据显示,全球云计算市场规模预计从2025年1.29兆美元增长至2030年2.28兆美元,CAGR达12%;国内AIDC市场规模有望以31.5%的复合增长率扩张,产业核心壁垒从资本投入转向技术集成与运营效率。驱动因素包括:

算力资源稀缺性凸显:存储芯片(三星2026Q1 NAND闪存涨价超100%)、CPU(英特尔/AMD计划涨价10-15%)等硬件成本上行,叠加能源成本持续上涨,推动云厂商开启涨价周期,打破行业长期“降价趋势”;

大模型竞赛驱动算力基建落地:DeepSeek、Kimi、阿里千问等厂商密集推出模型升级,行业竞争焦点转向算力供给能力与系统工程效率比拼;

应用端爆发转化后端需求:腾讯元宝等C端应用快速增长,直接带动智算中心、高速网络等基础设施高频调用,加速算力技术规模化部署。

(二)国产替代加速,寒武纪占据核心赛道

芯片半导体作为我国重点攻关的“卡脖子”领域,政策支持力度持续加大,高端芯片国产替代空间广阔。IDC报告显示,2025年中国AI加速卡出货量中,寒武纪以17.8%的市场份额位列第三,仅次于英伟达(62.3%)和华为昇腾(19.1%),是国产AI芯片的核心代表。

尽管面临阿里平头哥等竞争对手的挑战,但寒武纪在训练芯片领域具备显著优势:在MLPerf训练榜单中,思元590在8项任务中6项领先平头哥真武810E,尤其在大模型训练场景性能领先40%。随着下一代思元690芯片量产交付,公司在高端算力市场的竞争力将进一步提升。华创证券指出,具备技术迭代能力、资源整合效率的头部厂商,有望持续受益于AIDC产业结构性红利。

四、短期情绪扰动不改长期逻辑,估值修复空间广阔

(一)股价波动源于市场情绪,而非基本面恶化

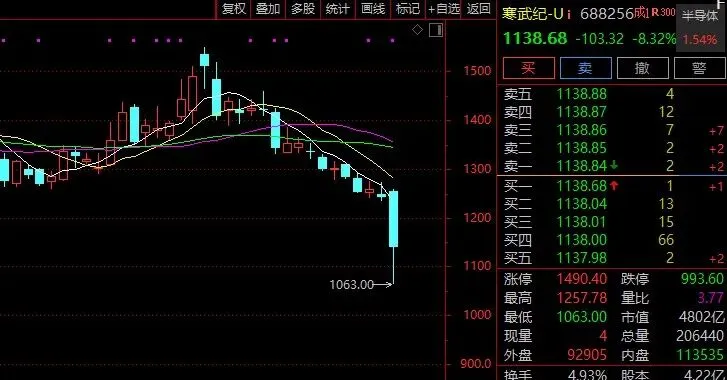

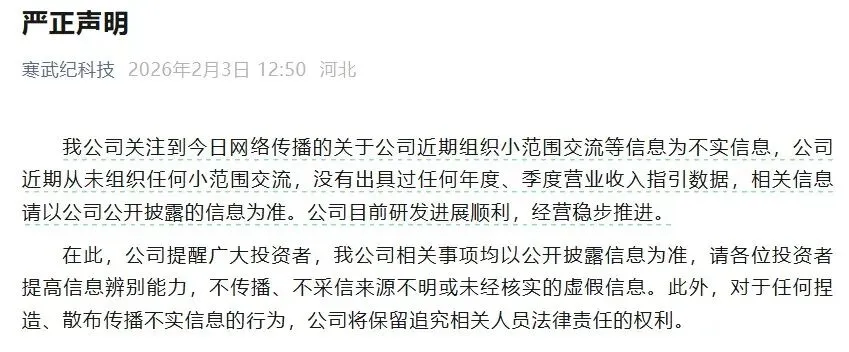

2026年2月3日,公司股价受不实“小作文”影响,盘中一度跌超14%,收盘跌幅9.18%,总市值蒸发超480亿元。但此次股价异动核心是市场情绪扰动:公司当日午间即发布严正声明,驳斥“组织小范围交流、释放2026年低营收指引”等不实信息,明确表示研发进展顺利、经营稳步推进。

回顾历史表现,公司股价曾多次在业绩发布后大幅上涨:2025年半年报发布后股价一度超越贵州茅台成为“A股股价之王”,三季报发布后10个交易日内累计上涨25%,反映市场对国产AI芯片商业化进程的高度关注。此次回调本质是前期获利资金借情绪面离场导致的短期波动,并未改变公司基本面持续向好的核心逻辑。

(二)估值对比彰显成长空间,高盛目标价具备合理性

当前市场对寒武纪的估值担忧,忽略了其在国产AI芯片领域的稀缺性与AIDC产业的高增长红利。机构预测显示,公司2025-2027年营收将达63.68/130.91/209.53亿元,归母净利润20.62/43.63/70.18亿元,业绩复合增长率超80%。

对比行业估值水平,广发证券预测2026年寒武纪PE为140倍,对应合理价格1367.31元;高盛基于公司技术壁垒与行业地位,给出12个月2104元目标价,对应2026年估值溢价具备合理性。考虑到AIDC产业31.5%的复合增长、国产替代加速及公司产品迭代优势,当前股价回调为长期投资者提供了难得的布局机会。

五、风险提示

行业竞争加剧风险:阿里平头哥等竞争对手出货量快速增长,可能导致市场份额竞争加剧;

技术迭代不及预期风险:AI芯片技术快速迭代,若公司新一代产品研发或量产进度滞后,可能影响市场竞争力;

市场情绪波动风险:A股市场对AI板块估值波动较大,短期情绪变化可能导致股价大幅波动;

供应链风险:全球半导体产业链供应紧张可能影响芯片生产与交付进度。