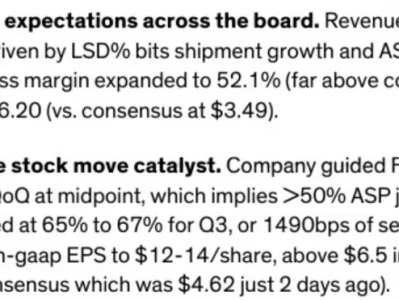

免责声明:本文原引中信建投证券2026年1月26日发布的研报:《电力设备行业深度研报》内容进行汇总与总结,同时文中引用图片和部分文字,如有版权问题请联系博主删除。文中内容为学术交流不构成投某资建议。

【省流版核心结论】

本轮储能驱动的锂电周期与上一轮光伏周期高度同源,均由经济性拐点触发需求非线性爆发,叠加产能刚性形成供需错配,行业正式进入通胀周期。碳酸锂、六氟磷酸锂等扩产壁垒高的环节价格上行趋势明确,利润将从下游电站向中上游制造端转移,全产业链有望实现量价齐升,股价同步受益且紧缺环节弹性最优,2026年锂电赛道价值释放确定性强。

一、光伏周期复盘:三大核心规律照亮锂电前路

上一轮2020-2022年光伏周期的演绎逻辑,为当前锂电行业提供了清晰参考,核心规律可总结为三点:

1. 需求驱动:经济性拐点催生非线性增长

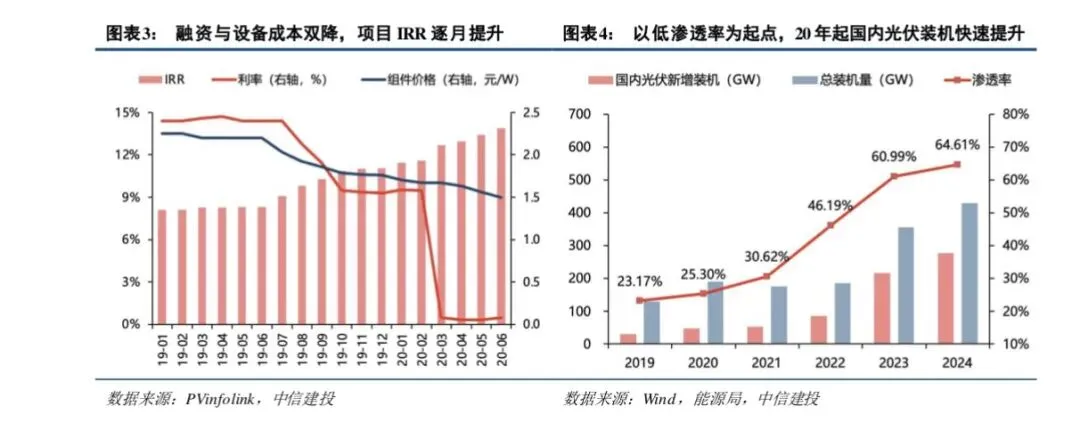

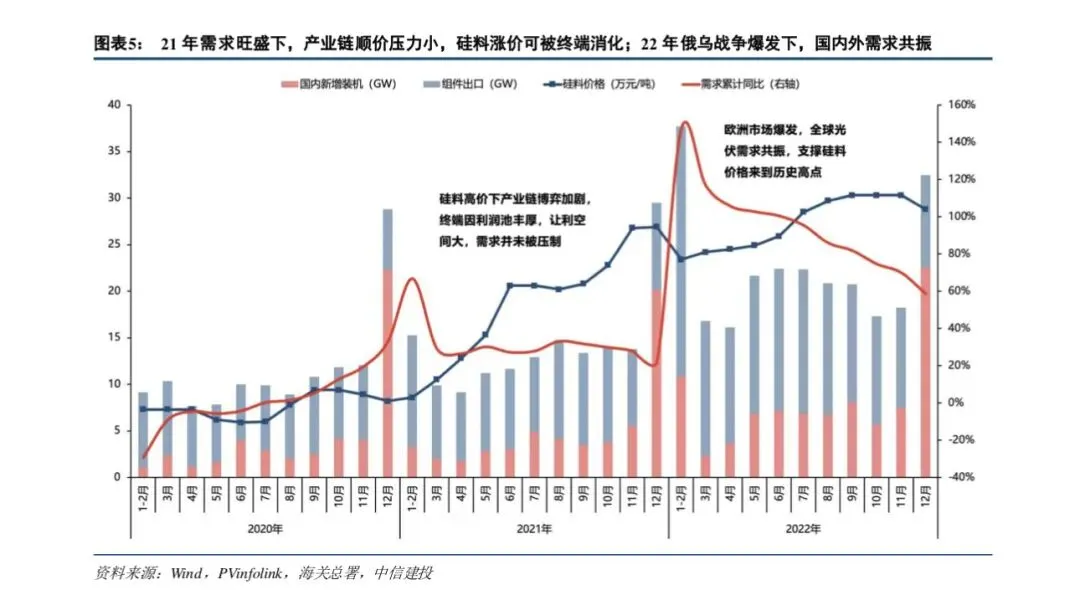

光伏平价上网落地后,组件价格触底叠加融资成本下降,终端电站IRR大幅提升,成为需求爆发的核心引擎。后续欧洲能源危机推高电价,进一步打开终端利润空间,国内集中式电站与海外市场形成需求共振,行业进入高速增长通道。

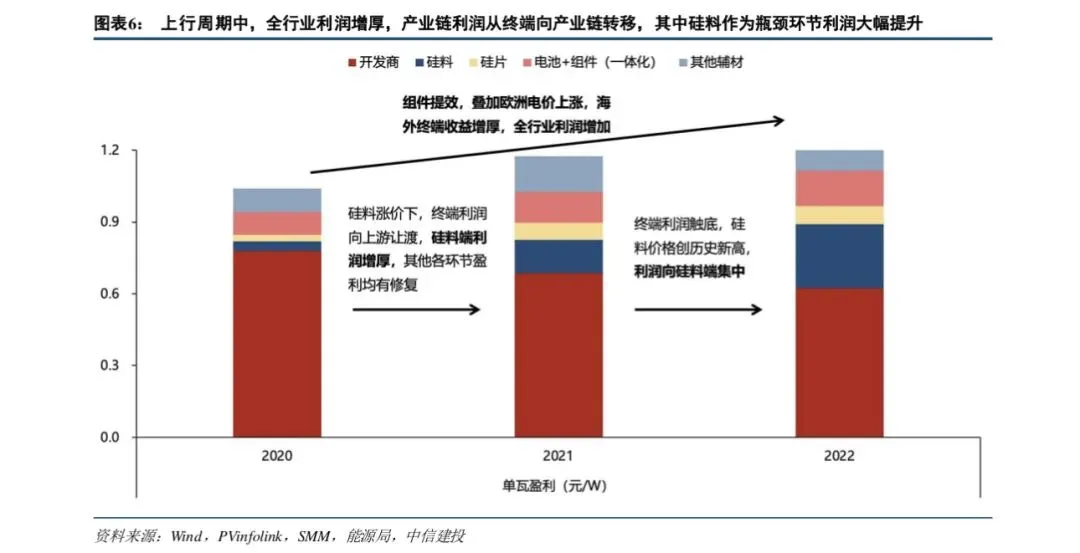

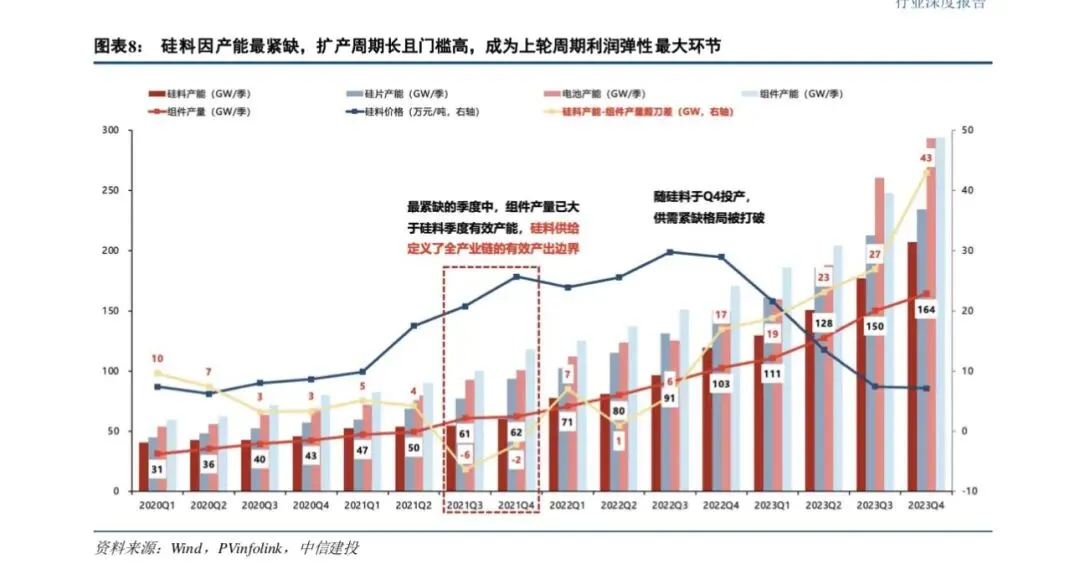

2. 利润分配:产能刚性环节拿走大部分利润

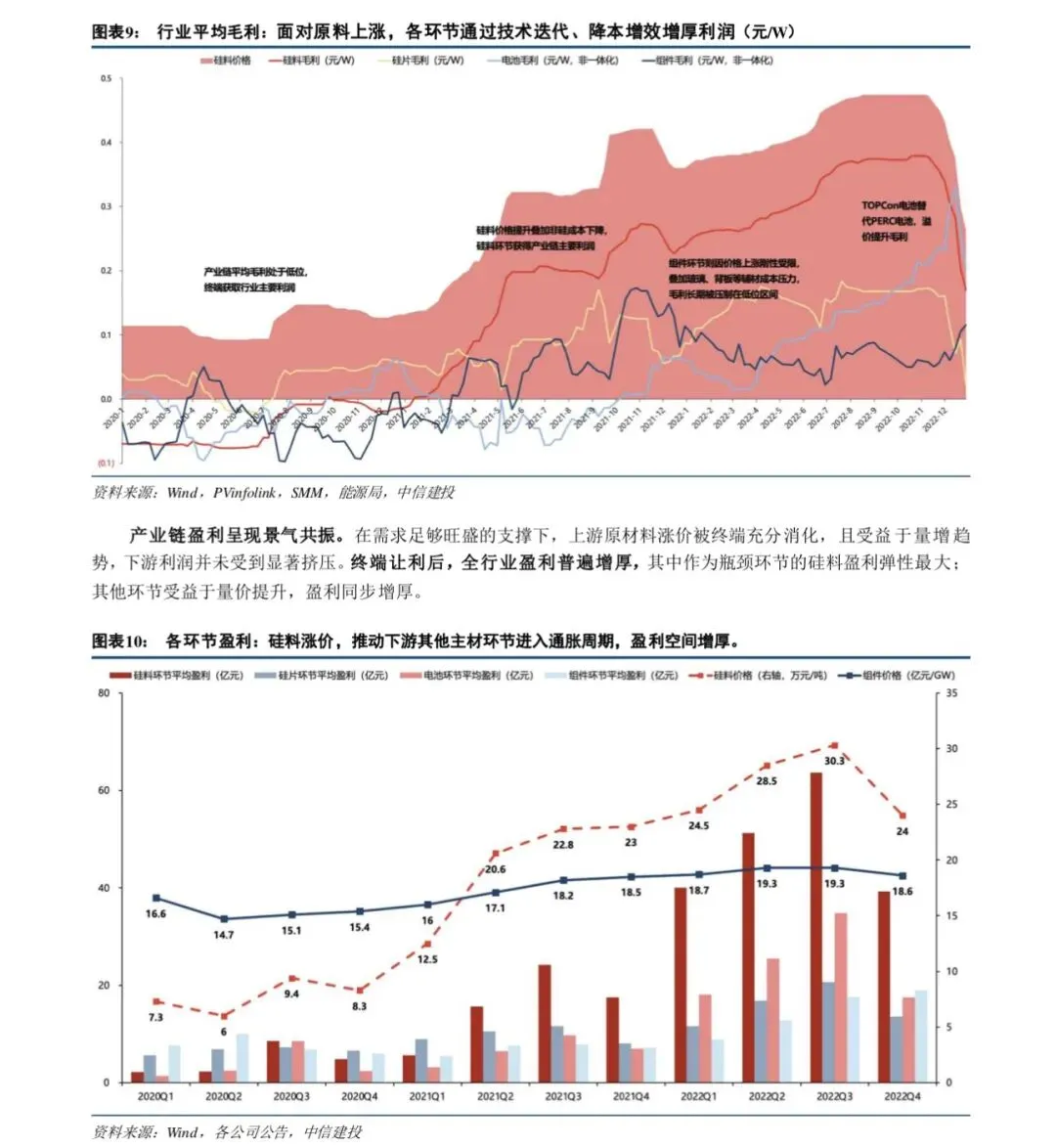

光伏产业链的超额利润从下游电站向中上游转移,硅料凭借长扩产周期(3-5年)、高资本壁垒形成产能刚性,成为最紧缺的瓶颈环节,几乎占据行业大部分利润。而硅片、电池、组件等其他环节也受益于全产业链通胀,盈利同步修复。

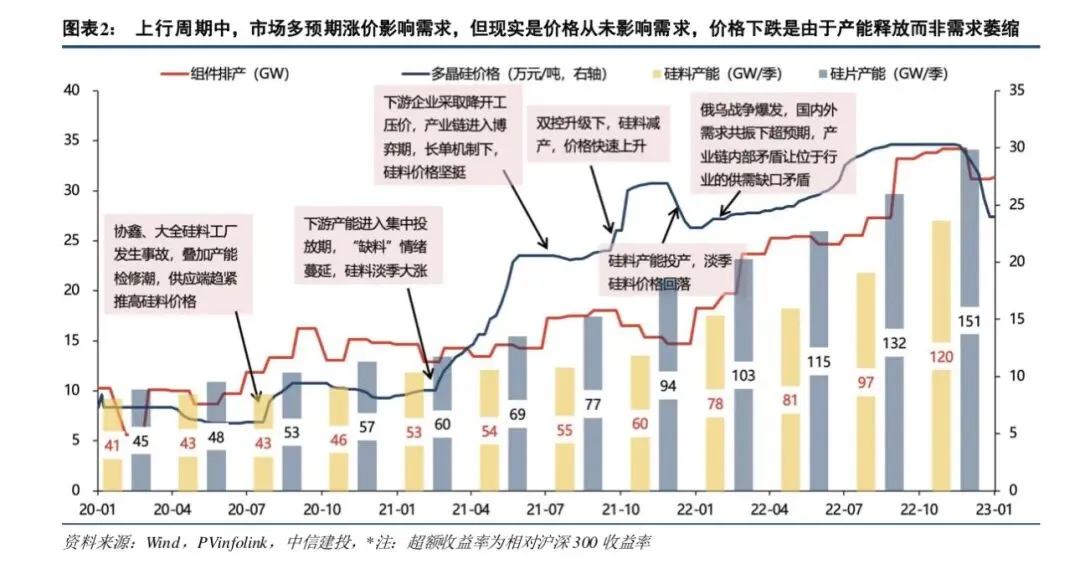

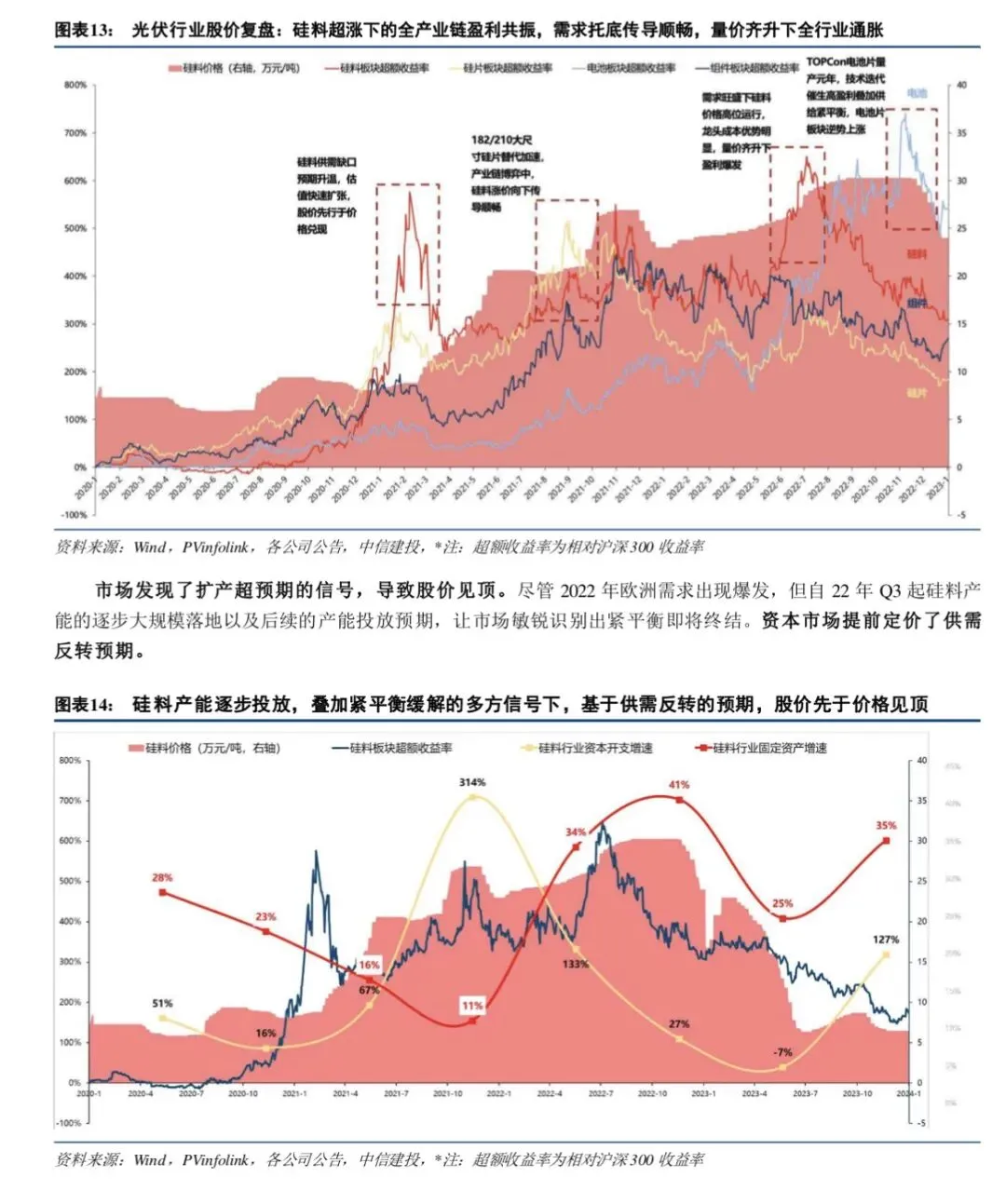

3. 价格与股价:量价齐升+紧缺环节领涨

市场曾担忧硅料涨价抑制需求,但实际2020-2022年行业持续量价齐升,价格最终回落的原因是新增产能集中释放,而非需求萎缩。股价层面,全产业链共振上涨,硅料等紧缺环节股价弹性最大,且由于市场提前定价产能投放预期,股价会先于实际价格见顶。

二、锂电周期:完美复刻光伏逻辑,通胀大幕开启

当前储能驱动的锂电周期,在政策背景、供需格局、驱动逻辑等方面与光伏周期高度相似,且具备更广阔的需求空间和更明确的增长动能。

1. 周期核心驱动:经济性拐点+政策护航

• 成本见底奠定基础:过去三年锂电池价格下跌70%-80%,碳酸锂周期底部时全行业近乎亏损,储能系统及电芯价格触及历史低位,与光伏周期组件价格底部形成呼应。

• 经济性拐点正式确立:电力现货市场化推动峰谷价差扩大,叠加河北、甘肃、湖北等多地出台容量电价/补偿政策(如湖北2026年起执行165元/kW·年容量电价),储能电站成为稳定收益的电力资产,部分地区可获得显著超额收益。

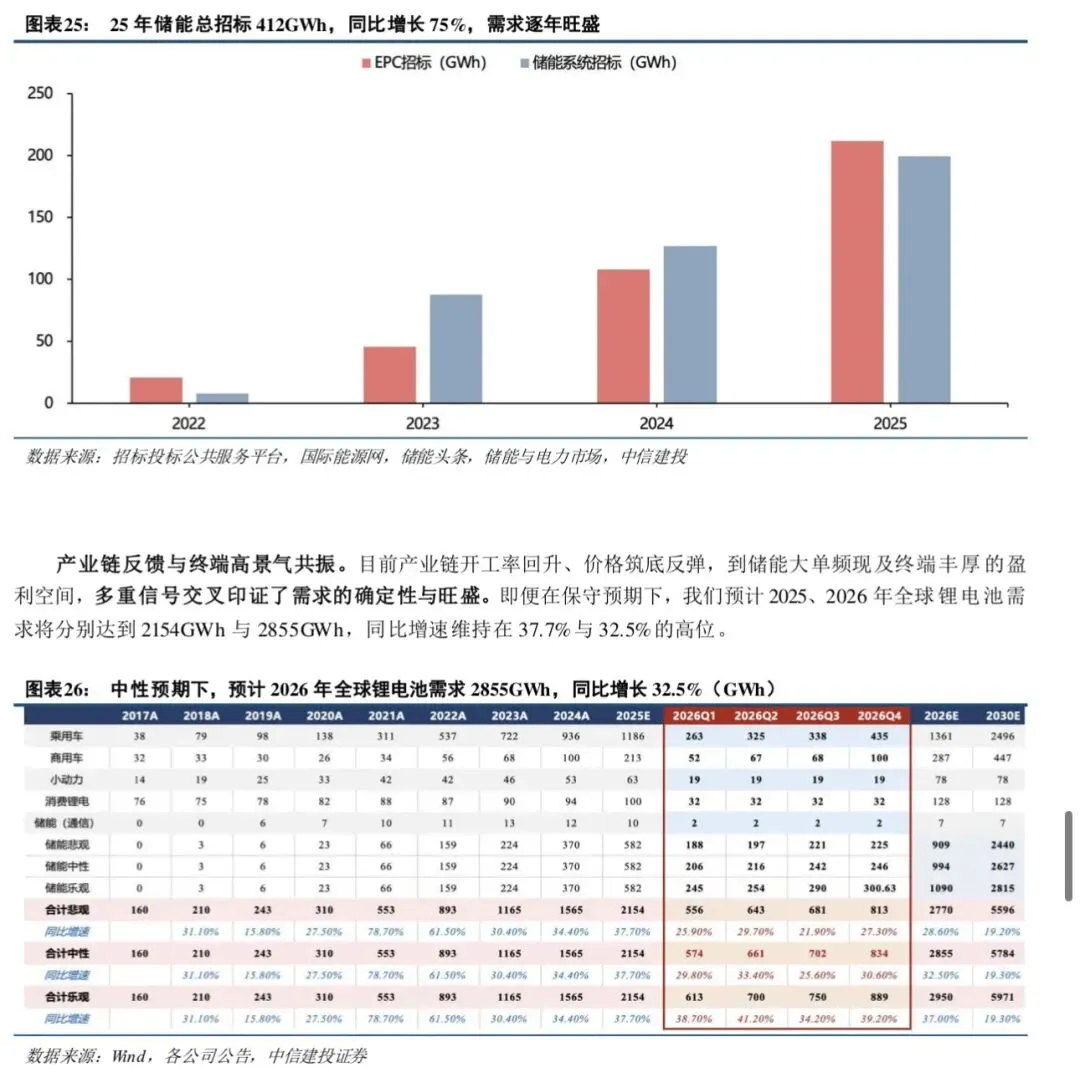

• 需求爆发已成定局:2025年国内储能招标量达412GWh,同比增长75%;中性预期下,2026年全球锂电池需求将达2855GWh,同比增速32.5%,国内独立储能、海外市场、AIDC配储形成三重需求共振。

2. 供给端:产能刚性造就供需错配

• 资本开支意愿冰点:锂电行业经历多年下行周期,2025年前三季度除电池环节外,正极、负极、隔膜、电解液等多数环节资本开支仍在收缩,企业扩产意愿和能力显著不足。

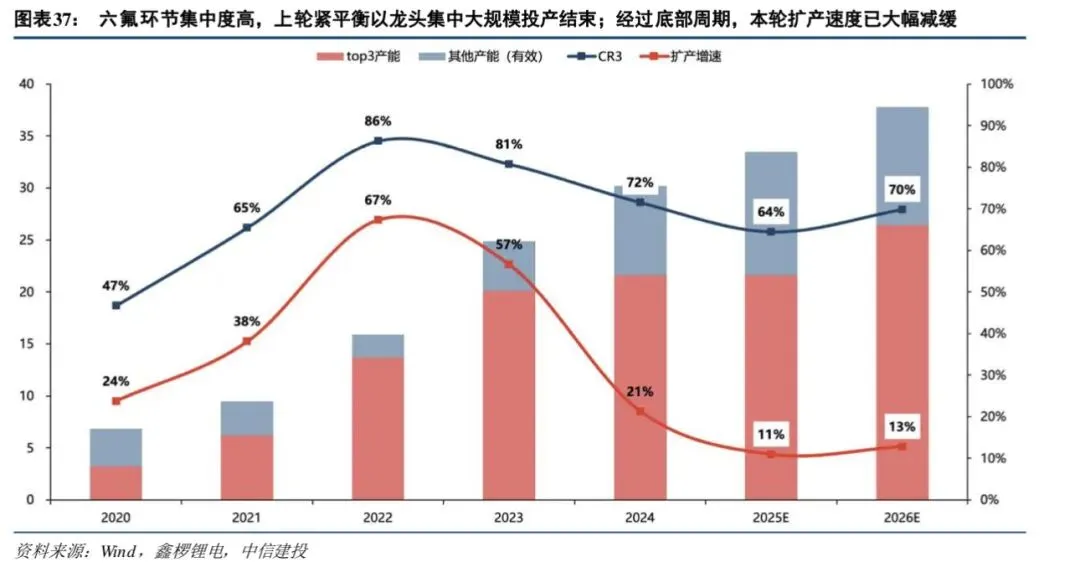

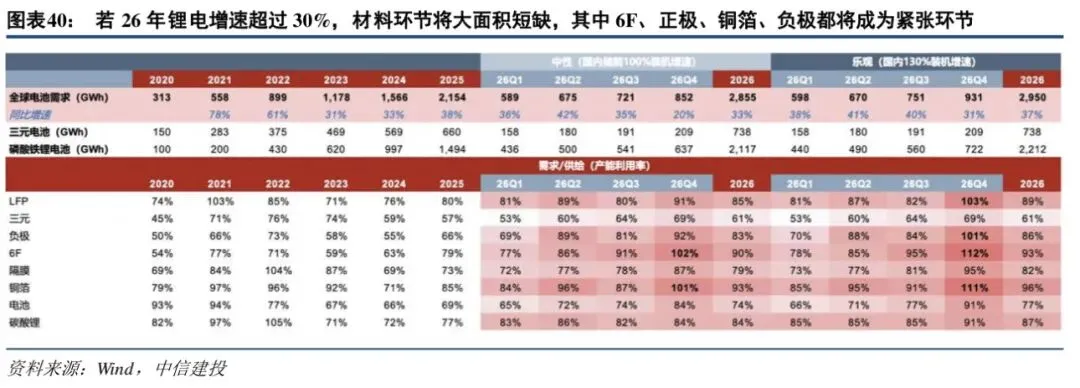

• 瓶颈环节供给滞后:碳酸锂兼具资源属性与长扩产周期(矿端全流程需5年以上,冶炼端1-2年),2026年全球供给增量预计30-50万吨,而需求增量缺口明显;六氟磷酸锂因零库存属性(保质期短)、扩产周期长(1-1.5年),2026年龙头扩产延后叠加检修影响,全年紧缺格局已锁定。

• 供需紧平衡持续:2026年锂电需求增速将正式超越产能增速,行业从底部磨底进入紧平衡阶段,为全产业链通胀提供核心支撑。

3. 周期差异:锂电具备更优长期格局

与光伏周期相比,锂电周期存在两大核心优势:一是储能产品更注重全生命周期运维,优质项目收益更高,需求韧性更强;二是储能消纳能力提升反向打开光伏装机空间,形成“光伏+储能”协同增长闭环,远期市场空间更广阔。同时,锂电产业链结构更复杂、环节更多,产能扩张速度更慢,高景气周期有望延续更久。

三、关键环节解析:价格趋势与利润弹性

1. 碳酸锂:强资源属性的核心瓶颈

• 价格边界:15万元/吨为本次周期底部,均衡价格区间预计在15-30万元/吨(具体取决于供给增量与需求超预期程度),价格上限难以精准预测。

• 影响机制:碳酸锂价格每上涨5万元/吨,国内储能电站全投资IRR约下降0.5pct。以5%作为终端可接受的最低回报率,高价部分需求将由价格承受能力更强的电动车和海外储能承接,不会导致行业需求萎缩。

• 供需测算:2026年碳酸锂需求增量在27-52万吨之间,供给增量30-50万吨,供需动态平衡下,价格大概率维持上行趋势。

2. 六氟磷酸锂:高弹性的紧缺领跑者

• 核心优势:作为电解液核心原料,六氟磷酸锂在电解液中价值量占比高,但每吨价格上涨10万元仅影响电芯价格1分/Wh,终端涨价容忍度高;叠加零库存属性,供需缺口极易转化为价格暴涨,成为价格弹性最大的环节。

• 供需格局:2026年六氟磷酸锂有效产能37.8万吨,行业需求35.7万吨,供需比仅106%,Q3-Q4旺季可能出现硬缺口,当前市场公开报价已涨至18万元/吨,后续涨价动能充足。

3. 其他环节:全面受益于产业链通胀

铁锂正极、铜箔、负极、隔膜等环节供需边际收紧,若2026年锂电增速超过30%,将出现大面积短缺。其中,铁锂正极需求增速最高且反内卷措施推进最快,铜箔、隔膜等环节低价订单价格已开始修复,后续有望跟随核心瓶颈环节实现量价齐升,利润逐步修复。