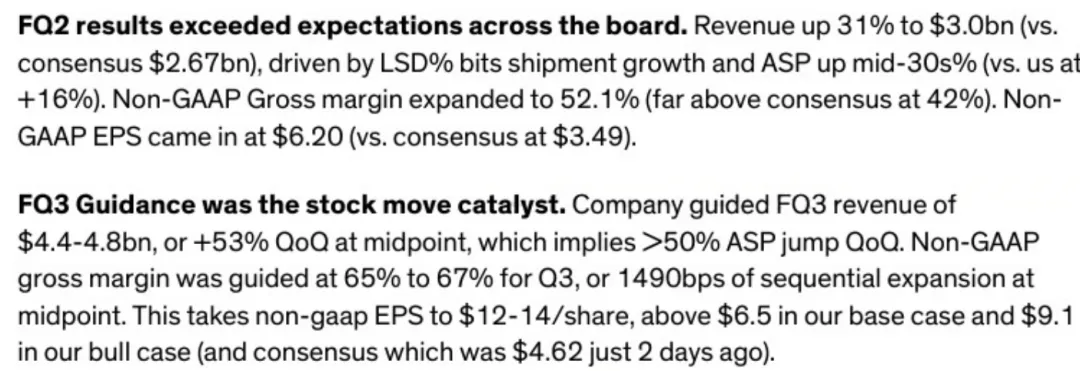

第二季度营收30亿美元(预期26.7亿美元),同比增长31%,主要得益于低两位数的出货量增长;且平均售价(ASP)同比上涨约35%(预期16%)。

海外大厂针对存储周期走强的策略核心是在涨价,经历了几年毒打,好日子刚开始,产业端宁愿涨价凶猛如潮水,也要保持扩产节奏的相对克制。这场景要落在国内,门槛要再低点,估计今年规划产能先翻番再说。

第三季度营收为44亿至48亿美元(取中值46亿美元),环增53%。管理层预计出货量将出现中个位数的下滑,但也意味着ASP环比将大涨 55%以上。

值得关注,闪迪正战略性地将紧张的产能向供应安全性而非价格的终端市场倾斜 —— 优先保障的是数据中心,而非PC/移动市场,毕竟数据中心这块业务的毛利更高。

这也是多数头部海外存储公司的战略选择,这也造就了他们将退出不少利基市场,就像海力士将SHM卖给普冉一般。虽然利基存储的市场规模和主流存储有差距,但退出了的市场机会一旦留给中国企业,那未来他们想再回来也是不可能的了。

看下盈利预测水平,26全年较25年暴涨近17倍;就像闪迪从25年股价低点上来,涨幅超20倍一般...按26年利润水平,对应股价只有13.9倍PE,海外原厂是真猛。当然一对比下,也特别好奇长存会呈现出一副咋样的逆天业绩,好歹中国在国际半导体上的野心,可不会只局限在利基存储上。

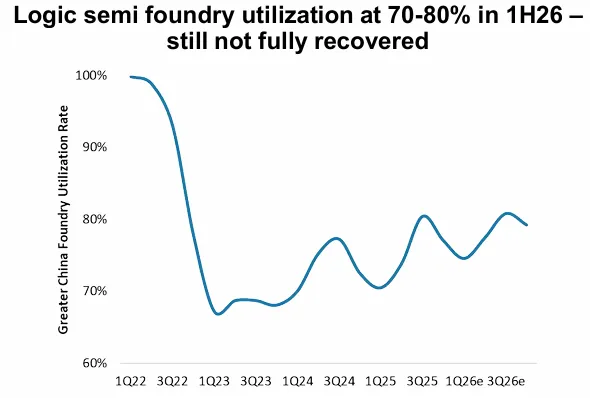

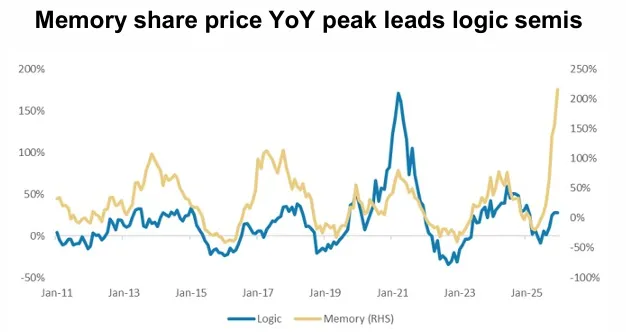

1、科技通胀(Tech inflation):预计 “价格弹性” 将影响科技产品需求,尤其是在晶圆、外包封测(OSAT)及存储芯片成本的上涨。2、AI替代(AI cannibalization):除了需求疲软,半导体供应链也优先保障 AI芯片的供应,挤压了非AI芯片。对于企业来说,也无可厚非,Ai芯片需求强,毛利好。3、科技扩散(Tech diffusion):受益于生成式AI的普及,AI芯片需求正重新加速,并渗透至机器人、AI眼镜等不同垂直领域。百花齐放、百家争鸣总归是时间问题。4、中国 AI 市场:DeepSeek正在触发推理AI需求,并已展示出成本更低的推理方案。但国内的GPU会不会成为制约因素?虽然H200说是放开限制,但过于放开会冲击国内产业链,所以也不可能不受到约束与管制。逻辑芯片代工稼动率离满产还比较远,考虑到先进制程产能利用率高,一扣减后,成熟制程就更不理想,分化还是比较严重。普遍来说,存储芯片被广泛视为半导体行业周期的先行指标,所以存储芯片的股价暴涨会不会催生下一步逻辑芯片的上涨...只有交给时间去证明了。和之前云天励飞陈宁博士提到的,未来是推理时代,原先的训推一体将会训推分离,推理是长坡厚雪的赛道,作为训练赛道得王者英伟达也是各种布局。国内CSP公司里,资本支出力度的大头集中在阿里、腾讯与字节三巨头,强度上来看,26年增幅比较明显的是腾讯,不仅Capex上卖力,元宝上也开始最近发力撒红包。简单点说,7nm的制程工艺为主;华为在AI训练算力上较为领先,寒王、平头哥、海王第二梯队;推理侧华为和平头哥较好,寒王也尚可;摩尔线程的MTLink技术对标NVLink,看未来有没能力实现规模化部署;现阶段各家发展起来的GPU公司各有所长,但未来赶超的路依旧很远。下周继续财报周,到时候再扫一眼AMD、谷歌、亚马逊等大厂的业绩吧。