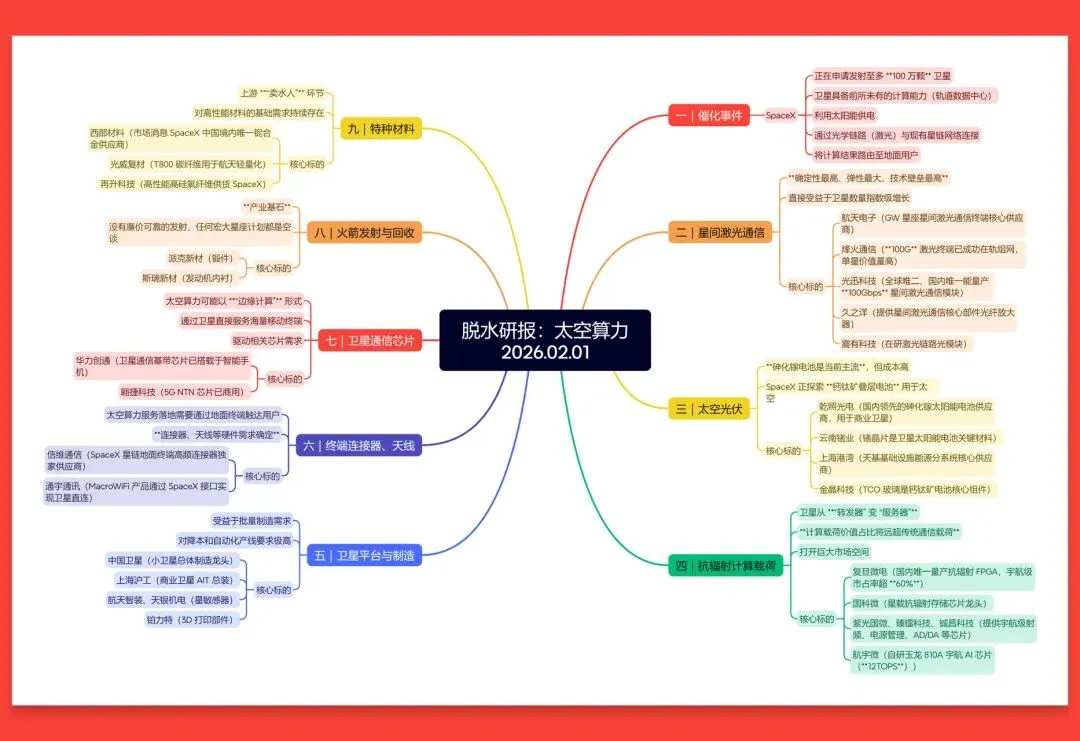

一,催化事件

SpaceX 正在申请发射至多 100 万颗卫星,这些卫星具备前所未有的计算能力(轨道数据中心),利用太阳能供电,并通过光学链路(激光)与现有星链网络连接,将计算结果路由至地面用户。

二,星间激光通信:

该环节确定性最高、弹性最大,且技术壁垒最高,直接受益于卫星数量指数级增长。

核心标的:

航天电子(GW 星座星间激光通信终端核心供应商)

烽火通信(100G 激光终端已成功在轨组网,单星价值量高)

光迅科技(全球唯二、国内唯一能量产 100Gbps 星间激光通信模块)

久之洋(提供星间激光通信核心部件光纤放大器)

震有科技(在研激光链路光模块)

三,太空光伏 :

砷化镓电池是当前主流,但成本高,SpaceX 正探索钙钛矿叠层电池用于太空。

核心标的:

乾照光电(国内领先的砷化镓太阳能电池供应商,用于商业卫星)

云南锗业(锗晶片是卫星太阳能电池关键材料)

上海港湾(天基基础设施能源分系统核心供应商)

金晶科技(TCO 玻璃是钙钛矿电池核心组件)

四,抗辐射计算载荷:

卫星从 “转发器” 变 “服务器”,计算载荷的价值占比将远超传统通信载荷,打开巨大市场空间。

核心标的:

复旦微电(国内唯一量产抗辐射 FPGA,宇航级市占率超 60%)

国科微(星载抗辐射存储芯片龙头)

紫光国微、臻镭科技、铖昌科技(提供宇航级射频、电源管理、AD/DA 等芯片)

航宇微(自研玉龙 810A 宇航 AI 芯片(12TOPS))

五,卫星平台与制造:

该环节受益于批量制造需求,但对降本和自动化产线要求极高

核心标的:

中国卫星(小卫星总体制造龙头)

上海沪工(商业卫星 AIT 总装)

航天智装、天银机电(星敏感器)

铂力特(3D 打印部件)

六,终端连接器、天线:

太空算力服务的落地,最终都需要通过地面终端触达用户,连接器、天线等硬件需求确定。

核心标的:

信维通信(SpaceX 星链地面终端高频连接器独家供应商)

通宇通讯(MacroWiFi 产品通过 SpaceX 接口实现卫星直连)

七,卫星通信芯片:

太空算力可能以 “边缘计算” 形式,通过卫星直接服务海量移动终端,驱动相关芯片需求。

核心标的:

华力创通(卫星通信基带芯片已搭载于智能手机)

翱捷科技(5G NTN 芯片已商用)

八,火箭发射与回收:

该环节是产业基石,没有廉价可靠的发射,任何宏大星座计划都是空谈。

核心标的:

派克新材(锻件)、斯瑞新材(发动机内衬)

九,特种材料:

该环节属于上游 “卖水人”,无论技术路线如何变化,对高性能材料的基础需求持续存在。

核心标的:

西部材料(市场消息SpaceX 中国境内唯一铌合金供应商)

光威复材(T800 碳纤维用于航天轻量化)

再升科技(高性能高硅氧纤维供货 SpaceX)