这三份研究报告均聚焦于中风(急性缺血性脑卒中 AIS)药物领域。目前中风市场因人口老龄化与发病年轻化而需求持续增长,2023年中国市场规模约129亿元,主要由丁苯酞和依达拉奉右莰醇等主导。同时,政策调控(如医保目录调整)与市场竞争推动企业向改良新药和适应症拓展布局。

研发层面,多靶点神经保护剂、干细胞疗法(如Healios的Invimestrocel)及新型溶栓药(如替奈普酶)等等成为创新重点,大量管线改良药和新药处于II-III期临床,旨在延长治疗窗口并提升疗效。

以下播客是根据研报整理:

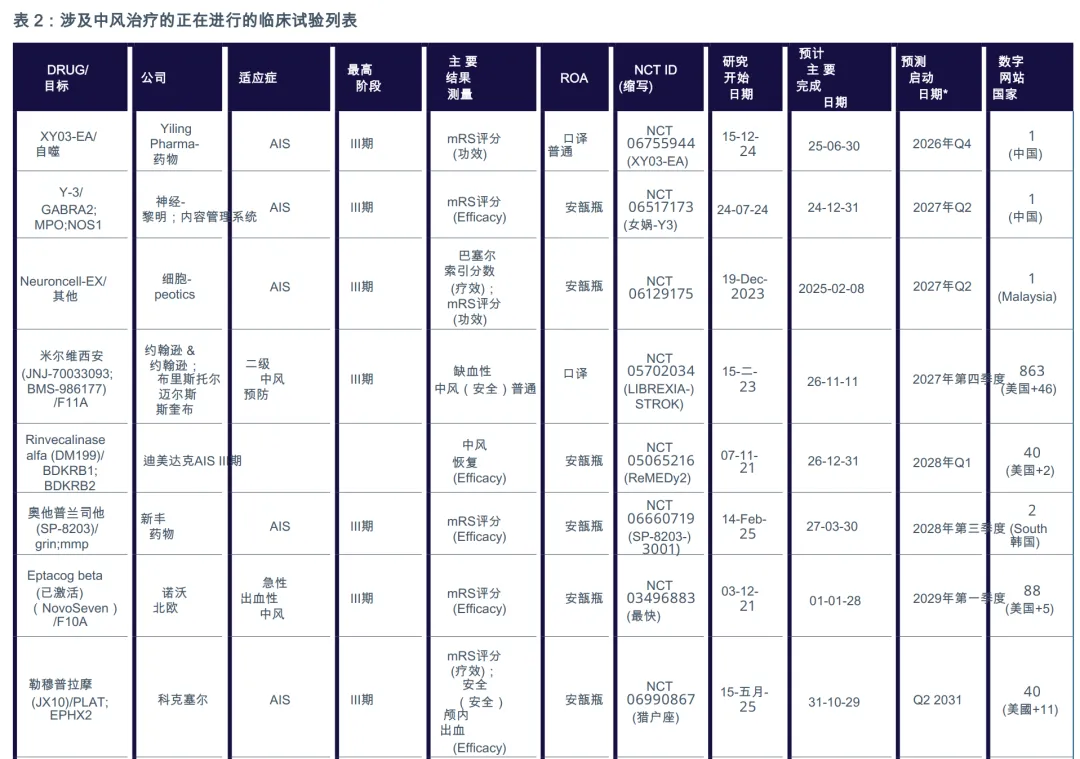

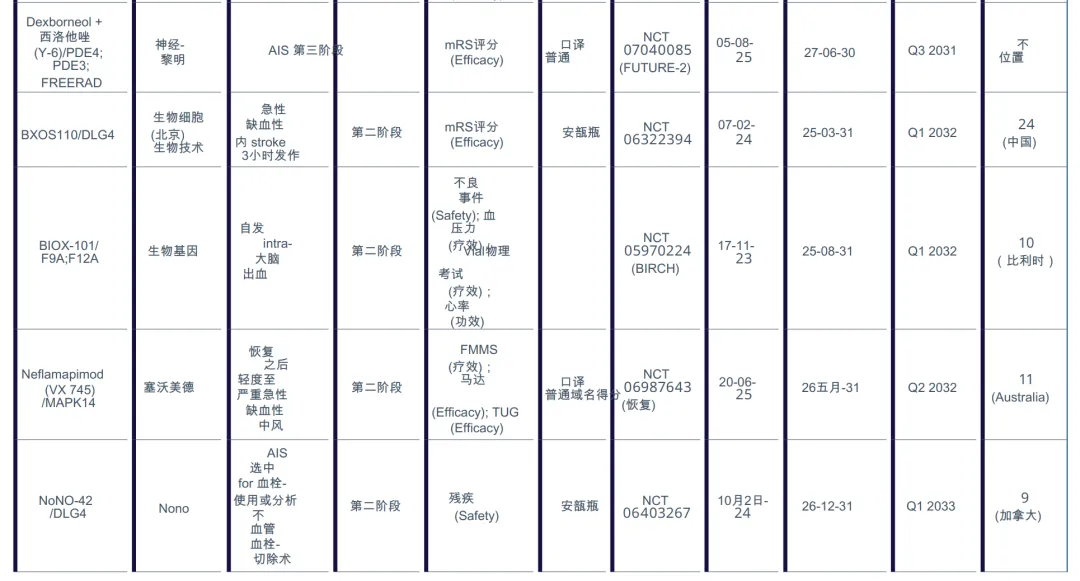

一些先进关键管线药物及其更新列表:

【研发人员重点关注】

未满足临床需求集中在超时间窗治疗与溶栓率提升,我国院内静脉溶栓率仅 5%(欧洲 16.3%),入院至溶栓时间(DNT)44 分钟(欧洲 22 分钟),超 4.5 小时黄金时间窗的患者缺乏有效药物,48 小时、72 小时给药窗口的药物需求迫切。

多靶点药物成研发主流,依达拉奉右莰醇(依达拉奉 + 右莰醇 ,III期试验显示90天mRS评分≤1分比例达67.18%,优于单用依达拉奉的58.97%)以 “清除自由基 + 抗炎” 双机制,2023 年销售额达 23.45 亿元,替代单靶点的依达拉奉(2023 年销售额仅 1.77 亿元),验证多靶点策略的临床价值。

新兴靶点聚焦凝血、神经保护与炎症通路,包括凝血因子 F11A/F10A(JNJ-70033093 处于 III 期)、神经突触靶点 DLG4(PSD-95)、谷氨酸受体 GRIN2B、环氧水解酶 EPHX2(勒穆普拉摩靶点),这些靶点可规避传统药物的出血风险。

技术前沿偏向新型疗法与剂型,干细胞疗法=Healios的Invimestrocel(MultiStem)(多能成体祖细胞,III 期,预计 2026Q1 上市)、外泌体疗法(SNE-101,携带治疗性 mRNA,I 期)、舌下片剂型(依达拉奉右莰醇舌下片,NDA 阶段)可解决注射剂给药不便的问题,覆盖非住院患者。

临床试验设计以功能结局为核心:AISIII期试验普遍采用90天mRS评分(评估残疾程度)为主要终点,如丁苯酞试验中mRS≤1分比例治疗组56.7% vs 对照组44%,确保结果贴近患者实际生活能力。

延长治疗窗口的管道药物涌现:如GNT Pharma的nelonemdaz(靶向NMDA受体和自由基)在II期试验中将治疗窗口延至12小时,III期试验已获批, addressing 当前溶栓时间窗狭窄的瓶颈。

仿制药与改良型新药机会明确,丁苯酞专利已全部到期(2021 年化合物、2022 年注射剂、2023 年胶囊剂),丽珠集团、汇宇制药等多家企业布局仿制药,石药集团推进左旋丁苯酞片 / 注射液等改良型新药(均获批临床)。

【投资者决策参考】

・市场规模持续扩容,2023 年国内缺血性脑卒中药物市场 129 亿元,2022 年含子适应症(脑梗死、短暂性脑缺血发作等)市场规模 364 亿元,2018-2022 年 AIS 专科药 CAGR 达 22.4%,占总市场比重从 10% 升至 25%。

・头部品种垄断格局稳定,丁苯酞(54.19%,69.68 亿元)+ 依达拉奉右莰醇(18.24%,23.45 亿元)合计占据超 70% 市场份额;阿替普酶(15.31 亿元)由勃林格殷格翰独家垄断,尿激酶(10.65 亿元)以价格优势成为基层主力,南大药业、人福药业主导市场。

・增长明星品种爆发力强劲,依达拉奉右莰醇 2020-2023 年 CAGR 达 279.22%,2023 年销售额 23.45 亿元;丁苯酞注射剂 2017 年进医保后快速增长,2022 年销售峰值 71.77 亿元,2023 年仍达 50.09 亿元。

・政策风险集中在目录调整与降价,重点监控目录可导致品种滞销(马来酸桂哌齐特暴跌 91.8%),集采大幅压缩利润空间(瑞舒伐他汀钙片平均降幅 71.91%,阿托伐他汀 68.63%),医保谈判后药物价格平均降幅超 50%。

・核心投资标的清晰,推荐悦康药业(注射用羟基红花黄色素 A,III 期优效,NDA 阶段)、华东医药、昆药集团、康缘药业;受益标的包括石药集团(丁苯酞)、先声药业(依达拉奉右莰醇,舌下片 + 脑出血适应症拓展)。

・替代与新增机会并存,替奈普酶(第三代溶栓药)有望替代阿替普酶,勃林格殷格翰等 3 家企业申报上市;中药创新药(羟基红花黄色素 A)III 期显示优效性,若获批将打开市场天花板,填补中药在 AIS 领域的空白。

【高校科研方向参考】

・多靶点药物突破脑保护剂临床转化瓶颈,依达拉奉右莰醇通过 “清除自由基 + 抗炎” 协同机制,解决传统单靶点药物疗效不佳的问题,III 期临床中 90 天 mRS≤1 分比例达 67.18%,显著优于依达拉奉单药(58.97%)。

・新靶点挖掘聚焦病理机制上游,非编码 RNA(环状 RNA,组织时空特异性高)、凝血因子 F11A/F10A、神经突触靶点 DLG4(PSD-95)、炎症通路 EPHX2 成为研究热点,这些靶点可同时覆盖急性保护与长期修复。

・多学科交叉催生创新疗法,干细胞 + 外泌体(SNE-101,脐带间充质干细胞制备,携带治疗性 mRNA,I 期临床)、融合蛋白(Scp776,胰岛素样生长因子 1 融合蛋白,II 期 NIHSS 评分改善 2.26 分)、中药单体(羟基红花黄色素 A,纯度 97%,III 期优效)体现交叉学科优势。

・成果转化路径可参考丁苯酞案例,从 1978 年水芹籽中分离单体→1991 年启动 “911” 课题→2002 年胶囊试生产→2010 年注射剂上市→2017 年进医保→2022 年销售峰值 71.77 亿元,历时 44 年完成 “基础研究 - 临床开发 - 市场转化” 全链条。

・自噬调节成新兴方向:一叶药业的XY03-EA作为自噬抑制剂进入III期试验,基础研究可阐明自噬在AIS中的双重角色(保护vs损伤)。

・生物标志物助力精准医疗,神经丝轻链、GFAP(胶质纤维酸性蛋白)、D - 二聚体成为 AIS 患者分层、疗效评估的关键生物标志物,已应用于多项 III 期临床试验(如勒穆普拉摩的 ORION 试验)。

・传统医药创新提供新路径,银杏内酯注射液(GISAA 研究显示 4 周神经功能改善)、银杏二萜内酯葡胺(90 天 mRS 0-1 分比例提升)通过多组分协同作用实现临床获益,为中药多靶点药物的成果转化提供范例。

20250209-摩熵咨询-2024年市场研究专题报告十-急性缺血性脑卒中药物

20260101-艾昆纬-中风领域的发展_关键管道和临床试验见解

20241025-开源证券-医药生物行业深度报告_急性缺血性脑卒中药物市场