如需要研报《瑞银-中国工业行业2026年展望:两大驱动力、三大关注点与多重主题》PDF版

请关注公众号后联系VX:15502103583

以下为正文

导语:站在2026年的新起点,中国工业板块正迎来一场深刻的结构性变革。瑞银(UBS)在最新的深度报告中指出,随着宏观经济的企稳,强劲的出口需求与AI资本开支的加速,正成为驱动中国工业增长的两大核心引擎。

一、 宏观定调:从“存量博弈”转向“增量爆发”

【宏观底座的稳固与范式转移】

站在2026年的时间节点回望,中国工业板块正经历着一场前所未有的范式转移。瑞银(UBS)在最新的年度展望中明确指出,宏观经济的企稳不再仅仅是数字上的波动,而是为整个工业体系提供了一个极其稳固的“安全垫”。在这个底座之上,中国工业正从过去依赖国内基建和地产的“存量博弈”,转向由全球化和硬科技驱动的“增量爆发”。

【两大核心引擎:全球化出海与AI算力基建】

瑞银将2026年的增长归结为两大核心引擎。首先是“全球化出海”的2.0时代。如果说1.0时代是简单的产品出口,那么2.0时代则是中国工业企业在全球产业链中的深度嵌入。在工程机械、造船和通用机械领域,中国企业正凭借极高的性价比和不断提升的技术水平,在全球市场攻城略地。其次是“AI资本开支”的加速。AI革命对工业的影响已不再局限于软件层面,而是深入到了硬件基建。从算力中心的温控系统到精密加工的自动化产线,AI正成为工业增长的“第二曲线”。

【三大担忧的“压力测试”与企业的反脆弱性】

当然,前行的道路并非毫无波澜。瑞银在报告中重点提示了三大担忧:一是原材料(尤其是铜、铝)价格上涨带来的成本通胀压力;二是电动汽车(EV)产业链在经历爆发式增长后的阶段性需求放缓;三是人民币升值对出口利润的潜在侵蚀。然而,通过对数百家工业企业的实地调研,瑞银发现,中国头部工业企业展现出了极强的“反脆弱性”。通过产品组合的持续优化、平均售价(ASP)的提升以及极致的成本管控,大多数企业能够有效吸收这些负面冲击,维持利润率的稳健。

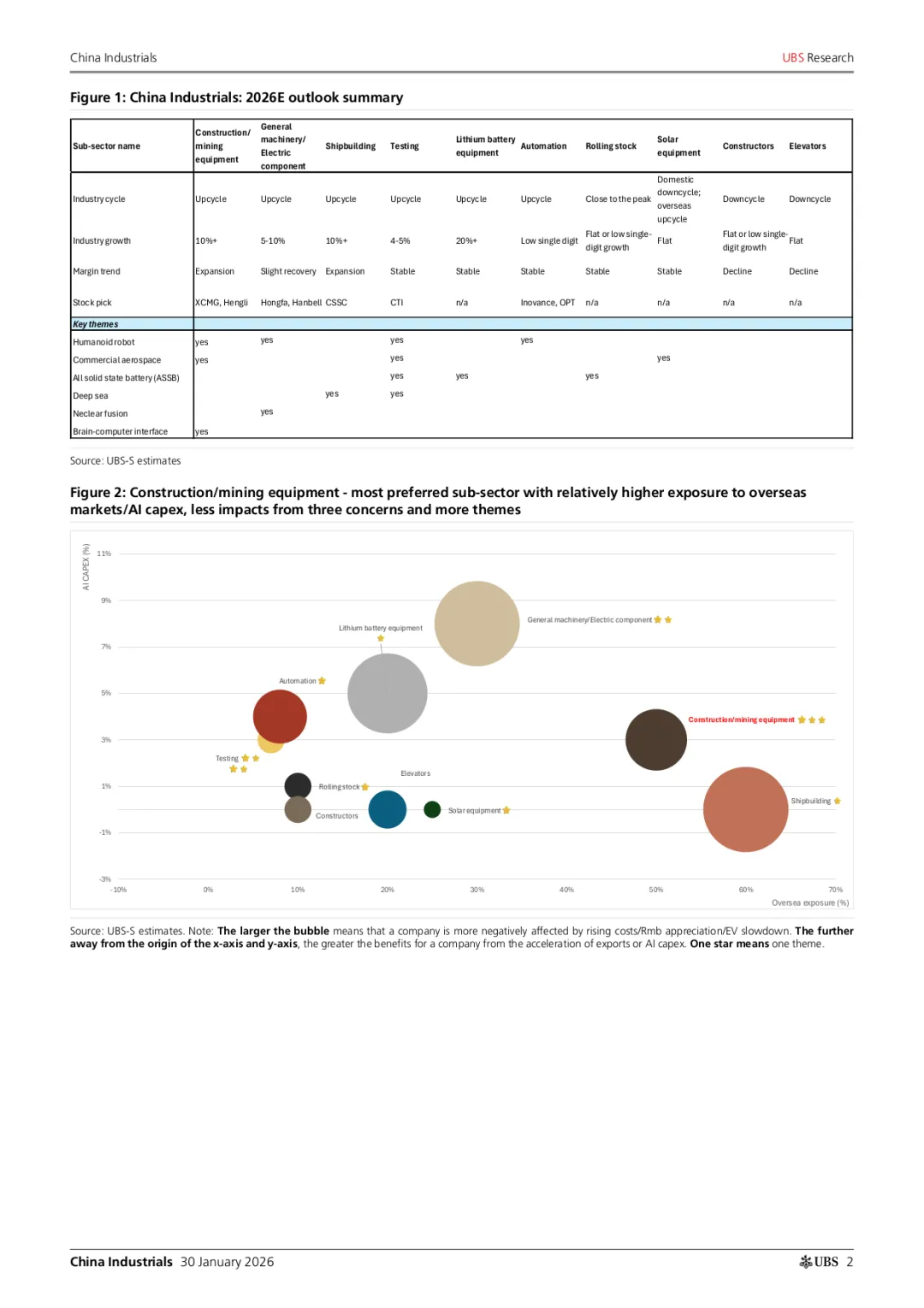

图1:中国工业各子行业2026年展望汇总(来源:瑞银研究)

图1:中国工业各子行业2026年展望汇总(来源:瑞银研究)

【行业周期的错位与机遇】

瑞银的图表清晰地展示了不同子行业的周期位置。工程机械、造船和通用机械正处于上行周期的中段,盈利弹性最大;而电梯和光伏设备则仍处于探底过程。这种周期的错位,为投资者提供了精准配置的“路线图”。在2026年,寻找那些处于上行周期且具备技术溢价的细分赛道,将是获取超额收益的关键。

二、 工程机械:矿山里的“中国力量”正在崛起

【被低估的“矿山红利”】

长期以来,市场对中国工程机械的认知往往局限于国内的推土机和小型挖掘机。但瑞银在2026年的报告中提出了一个极具震撼力的观点:全球矿山机械市场正迎来“中国时刻”。瑞银认为,市场严重低估了中国OEM厂商在大型矿用卡车和超大型挖掘机领域的竞争实力。随着全球矿业巨头对成本控制要求的提升,中国设备凭借极高的可靠性和仅为海外品牌60%-70%的综合拥有成本,正成为全球矿山的新宠。

【全球份额的跨越式提升:从个位数到20%】

瑞银给出了一个大胆的预测:到2030年,中国企业在全球矿用卡车和挖掘机市场的份额将从目前的个位数跃升至20%以上。这意味着在未来的五年里,中国工程机械巨头将迎来一个长达数年的“出海红利期”。这种增长不再是周期性的波动,而是结构性的替代。

【表1:中国工程机械核心指标预测】

指标类别 | 2024年实绩 | 2025E预测 | 2026E预测 | 2025-28E CAGR |

行业销售额增长 | 稳步回升 | 10% | 12% | 13% |

利润率趋势 | 触底 | 扩张 | 持续扩张 | 稳步提升 |

海外收入占比 | 45% | 52% | 60% | 结构性优化 |

矿山机械贡献率 | 8% | 12% | 18% | 爆发式增长 |

【首选标的:徐工机械的估值重塑】

徐工机械(XCMG)被瑞银列为该板块的首选。理由非常扎实:首先,徐工在大型矿山机械领域的布局最早、最深,目前已在澳洲、南美等高端市场获得突破;其次,公司的估值水平仍处于历史低位,尚未反映其海外利润占比大幅提升带来的质量改善。瑞银认为,随着2026年海外利润贡献超过60%,徐工将迎来一场深刻的估值重塑。

【恒立液压:高端制造的“皇冠明珠”】

作为工程机械产业链上的“卖水人”,恒立液压(Hengli)的表现同样亮眼。除了在传统液压油缸领域的绝对统治力,恒立在丝杠、电动缸等领域的突破,使其成功切入了人形机器人和商业航天等前沿赛道。这种从“传统工业”向“硬核科技”的跨越,赋予了恒立极高的成长天花板。瑞银指出,恒立液压不仅是工程机械复苏的受益者,更是中国工业向高端化迈进的缩影。

三、 AIDC:AI数据中心背后的“隐形冠军”

【算力基建的“冷”思考:工业设备的“第二春”】

当全人类都在讨论大模型和算力芯片时,瑞银敏锐地将目光投向了支撑这些算力的底层工业设备。AI数据中心(AIDC)的建设不仅需要芯片,更需要庞大的电力分配系统和精密的温控系统。瑞银指出,2026年将是AIDC资本开支从“云端”落地到“工厂”的关键年。通用机械、电子元件和精密仪器企业,正迎来属于它们的“第二春”。

【宏发股份:800VDC时代的“守门人”】

在AIDC的配电系统中,高压直流(HVDC)继电器是不可或缺的核心组件。宏发股份(Hongfa)凭借其在全球市场50%的占有率,成为了这一领域的绝对霸主。随着AI服务器功耗的激增,数据中心架构正加速向800VDC演进,这直接带动了高价值量HVDC继电器的需求。瑞银预测,宏发股份在AIDC领域的收入将在未来五年保持30%以上的复合增长。更重要的是,宏发正在利用其在继电器领域的优势,积极拓展非继电器业务,这种多元化布局将为其提供更稳健的增长动能。

【汉钟精机:在“液冷”与“风冷”之间寻找平衡】

数据中心的散热问题已成为制约算力提升的瓶颈。汉钟精机(Hanbell)作为国内制冷压缩机的龙头,正处于这场技术变革的风口浪尖。虽然市场对“全液冷”技术寄予厚望,但汉钟精机在调研中指出,冷水机组(Chiller)在可预见的未来依然是数据中心的主流选择,尤其是在对散热精度和环境适应性要求极高的场景中。瑞银预测,到2029年,汉钟精机在全球数据中心压缩机市场的份额将从目前的1%提升至10%。这种国产替代的逻辑,在AI基建的大背景下显得尤为有力。

【表2:AIDC产业链核心工业标的对比】

公司名称 | 核心产品 | AIDC相关收入占比 (2026E) | 全球市场份额目标 | 核心增长驱动力 |

宏发股份 | HVDC继电器 | 15% | 60% | 800VDC架构普及 |

汉钟精机 | 制冷压缩机 | 8% | 10% | 国产替代+IDC扩容 |

汇川技术 | 精密电源/变频器 | 5% | 持续提升 | 算力中心自动化 |

【算力红利的深层逻辑】

瑞银认为,AIDC对工业板块的贡献目前虽然仅占总收入的3%-8%,但其增长斜率极高。更重要的是,AIDC订单的毛利率通常高于传统工业订单,这将显著改善相关企业的盈利质量。在2026年,AIDC将不再是一个“概念”,而是实实在在贡献利润的“业绩引擎”。

四、 自动化与机器人:在周期复苏中寻找“Alpha”

【工厂自动化的温和复苏与结构性分化】

瑞银在报告中对2026年中国工厂自动化(FA)市场给出了“温和复苏”的定调,预计行业需求同比增长2.5%。虽然这个数字看起来并不惊人,但其内部的结构性分化却蕴含着巨大的投资机会。瑞银指出,传统的汽车和锂电行业资本开支增速有所放缓,但半导体、AIDC以及精密电子制造正成为新的增长引擎。在这个“弱贝塔”的市场环境中,能够凭借技术实力和行业深度切入高增长赛道的企业,将展现出极强的“阿尔法”属性。

【人形机器人:从“实验室”走向“总装线”】

人形机器人无疑是2026年工业板块中最具想象力的主题。瑞银调研显示,中国目前已有约200家公司深度参与人形机器人产业链。虽然行业仍处于早期阶段,灵巧手(Dexterous Hand)的控制精度和下游训练数据的匮乏仍是主要瓶颈,但商业化落地的曙光已经初现。瑞银建议投资者密切关注特斯拉Optimus V3的量产进展,因为这将成为全球人形机器人产业链的“发令枪”。

【表3:自动化与机器人板块核心公司深度对比】

公司名称 | 核心技术护城河 | 2026E PE | 人形机器人参与度 | 瑞银投资评级 |

汇川技术 | 伺服系统+PLC解决方案 | 31x | 核心零部件供应商 | 买入 |

奥普特 | 机器视觉算法+光源 | 54x | 视觉感知系统 | 买入 |

埃斯顿 | 工业机器人整机 | 113x | 早期探索阶段 | 卖出 |

绿的谐波 | 谐波减速器 | 268x | 关节模组核心件 | 卖出 |

【汇川技术:中国自动化的“定海神针”】

作为国内自动化的绝对龙头,汇川技术(Inovance)被瑞银列为该板块的首选。汇川的优势在于其强大的“平台化”能力,能够为客户提供从变频器、伺服系统到PLC的完整解决方案。在人形机器人领域,汇川凭借在精密传动和控制领域的深厚积累,已成为多家头部机器人企业的核心供应商。瑞银认为,汇川不仅是自动化复苏的受益者,更是中国工业软件和硬件深度融合的领军者。

五、 造船业:超级周期的“长坡厚雪”

【全球产能的极端紧缺与议价权的回归】

全球造船业正处于一个长达十年的超级周期之中。瑞银指出,由于过去十年的行业大洗牌,全球造船产能已大幅收缩,而当前绿色航运转型(脱碳要求)和老旧船只替换需求却迎来了集中爆发。这种极端的供需错配,使得中国造船企业在2026年拥有了前所未有的议价权。

【中国船舶:利润兑现的“黄金时代”】

作为全球造船业的领头羊,中国船舶(CSSC)正进入利润兑现的快车道。瑞银在调研中发现,中国船舶手握的订单已排至2028年以后,且其中高毛利的新能源动力船只占比持续提升。随着这些高价订单在2026年进入密集交付期,公司的毛利率和净利润预计将实现跨越式增长。瑞银认为,造船业的景气度具有极高的确定性,是工业板块中难得的“长坡厚雪”赛道。

【表4:全球造船业核心数据预测】

指标名称 | 2024年实绩 | 2026E预测 | 趋势分析 |

全球新造船价格指数 | 185 | 210+ | 持续创历史新高 |

中国造船全球份额 | 50% | 55%+ | 份额持续向头部集中 |

行业平均毛利率 | 12% | 18% | 利润兑现期开启 |

六、 检验检测:新技术浪潮下的“隐形守门人”

【TIC行业的抗周期属性与新增长极】

检验检测行业(TIC)一直以其稳健的抗周期属性受到长线资金的青睐。瑞银指出,在2026年,除了传统的环境和食品检测,TIC行业正迎来两个巨大的新增长极:一是深海经济(如深海采矿、深海能源设备测试),二是新技术(如半导体先进制程、固态电池)的合规性测试。

【华测检测:多元化布局的胜利】

华测检测(CTI)作为国内TIC行业的龙头,其多元化布局在2026年展现出了巨大的威力。瑞银认为,华测在深海经济和半导体测试领域的提前布局,使其成功避开了传统检测市场的红海竞争。公司稳健的现金流和持续提升的利润率,使其成为工业板块中防御性与成长性兼备的优质标的。瑞银将其列为首选,认为其在2026年的业绩表现将持续超越市场预期。

七、 新兴主题:脑机接口与商业航天的“星辰大海”

【科技创新的多点开花与估值重塑】

除了传统工业的复苏,瑞银在2026年的报告中还描绘了一幅令人心潮澎湃的科技蓝图。商业航天、全固态电池(ASSB)、深海经济以及脑机接口(BCI),这些曾经只存在于科幻小说中的概念,正加速转化为工业板块的实际订单。瑞银指出,虽然这些新兴主题目前对大多数企业的业绩贡献仍处于个位数,但它们是提升行业估值溢价的关键催化剂。

【商业航天:中国版的“SpaceX时刻”】

2026年被瑞银视为中国商业航天的爆发元年。随着低轨卫星星座建设的加速,相关精密制造和测试设备的需求迎来了爆发式增长。瑞银特别提到了迈为股份(Maxwell)等企业在这一领域的探索。商业航天不仅为工业企业提供了新的增长点,更重要的是,它对制造精度和材料性能的极端要求,正倒逼中国工业体系进行新一轮的技术升级。

【全固态电池:下一代能源革命的“入场券”】

在新能源领域,全固态电池(ASSB)已成为全球竞争的焦点。瑞银调研显示,中国企业在固态电池设备研发上已处于全球第一梯队。先导智能(Wuxi Lead)等设备厂商正通过与头部电池企业的深度合作,锁定了下一代能源革命的“入场券”。瑞银认为,固态电池的商业化进程将比市场预期的更快,2026年将看到更多GWh级别的中试线落地。

【表5:新兴主题对工业板块的潜在影响评估】

新兴主题 | 核心受益赛道 | 商业化成熟度 (2026E) | 估值提升潜力 | 关键观察点 |

商业航天 | 精密加工/测试 | 启动期 | 极高 | 卫星发射频率 |

固态电池 | 锂电生产设备 | 导入期 | 高 | 能量密度突破 |

深海经济 | 重型装备/TIC | 稳定期 | 中 | 深海矿产开采政策 |

脑机接口 | 医疗机器人/自动化 | 实验室阶段 | 极高 | 临床试验进展 |

八、 投资策略:在分化中拥抱“硬核”龙头

【首选与回避:瑞银的红黑榜】

瑞银的投资建议非常明确:在2026年的工业投资中,必须摒弃“泥沙俱下”的思维,转而拥抱那些具备全球竞争力和新技术基因的“硬核”龙头。

•首选标的(Top Picks):徐工机械(矿山机械出海)、宏发股份(AIDC核心件)、恒立液压(高端制造明珠)、华测检测(TIC稳健龙头)、奥普特(机器视觉先锋)、汇川技术(自动化定海神针)。

•回避标的(Least Preferred):康力电梯(受国内地产下行长尾效应拖累)、埃斯顿(面临激烈的行业竞争且估值溢价过高)。

【投资逻辑的范式转移:从“量”到“质”】

瑞银强调,2026年的工业投资逻辑已发生根本性转变。过去,投资者关注的是产能扩张和销量增长;现在,投资者必须关注企业的研发投入强度、海外利润占比以及在AI和新技术领域的卡位能力。这种从“量”到“质”的转变,将导致行业内部出现剧烈的估值分化。

九、 长期展望:中国工业的“全球化2.0”与“AI化”

【中国制造的全球价值链重构】

展望未来五年,瑞银认为中国工业将完成从“世界工厂”向“全球价值链主导者”的转变。通过在海外建立研发中心和生产基地,中国企业正实现从“产品出海”向“能力出海”的跨越。这种深度的全球化,将有效对冲单一市场的波动风险,为企业提供更长生命周期的增长。

【AI化:工业4.0的终极形态】

AI对工业的改造才刚刚开始。瑞银预测,到2030年,AI将深度融入工业生产的每一个环节——从设计阶段的数字孪生,到生产阶段的智能调度,再到售后阶段的预测性维护。2026年我们看到的AI资本开支,仅仅是这场宏大变革的序幕。

【总结:迎接工业板块的“价值回归”与“梦想起航”】

纵观瑞银这份详尽的展望报告,2026年的中国工业板块正处于一个极具吸引力的投资窗口期。宏观经济的企稳提供了安全边际,AI算力的基建浪潮注入了成长动能,而中国制造的全球化进程则打开了利润空间。

对于投资者而言,2026年的关键词是“分化”与“聚焦”。那些能够精准捕捉AI红利、在海外市场站稳脚跟、并持续进行技术创新的企业,将在这场工业变革中笑到最后。中国工业,正以前所未有的姿态,从“制造大国”向“制造强国”迈进。这不仅是一场财富的盛宴,更是一次时代的见证。

结语: 2026年,中国工业的引擎已经轰鸣。无论是深耕矿山的挖掘机,还是助力算力的继电器,亦或是探索星辰的商业火箭,都在共同谱写一曲“赋能未来”的壮丽乐章。看清趋势,拥抱龙头,我们正见证一个工业新时代的诞生。在这个时代,每一个硬核的零件,都在支撑着人类文明向更高维度进发。