上周,X博士发布了《狂飙、混战与定局:全球 AI 应用生态三年的结构性洗牌(2023-2025)》。 文中深度复盘了过去三年全球赛道如何在泡沫中完成剧烈的结构性重塑,明确指出“全线洗牌”已成定局。

然而,在格局巨变的背后,许多读者迫切希望了解:2026 年初这场“大分流”的底层肌理究竟为何?中国巨头的“存量暴力泵注”与海外的“操作系统化”之间,究竟隔着多深的护城河?

本周,我们将目光转向全球 AI 生态的全景透视。 这不仅是一场关于流量的“围猎”,更是一场关于意图主权的重新分配。当“套壳”逻辑彻底崩盘,唯有深耕工作流的垂直应用方能穿越深水区,实现换道超车。

依托 Xsignal AI Holo(AI 全息)数据库,X博士为您献上全球 AI 应用差异化深度研报:

双域 TOP 50 榜单:中国与海外 APP+WEB 流量数据独家披露。

增长模型深度归因:解构“生态泵注型”与“技术红利型”的爆发秘籍。

2026 风口预判:从 Chat 到 Work 的 Agent 革命及视频生成商业化路径。

我们将穿透数据表象,揭示巨头围猎下的生存法则与洗牌真相,为从业者在深水区的换道超车提供前瞻性的决策依据。

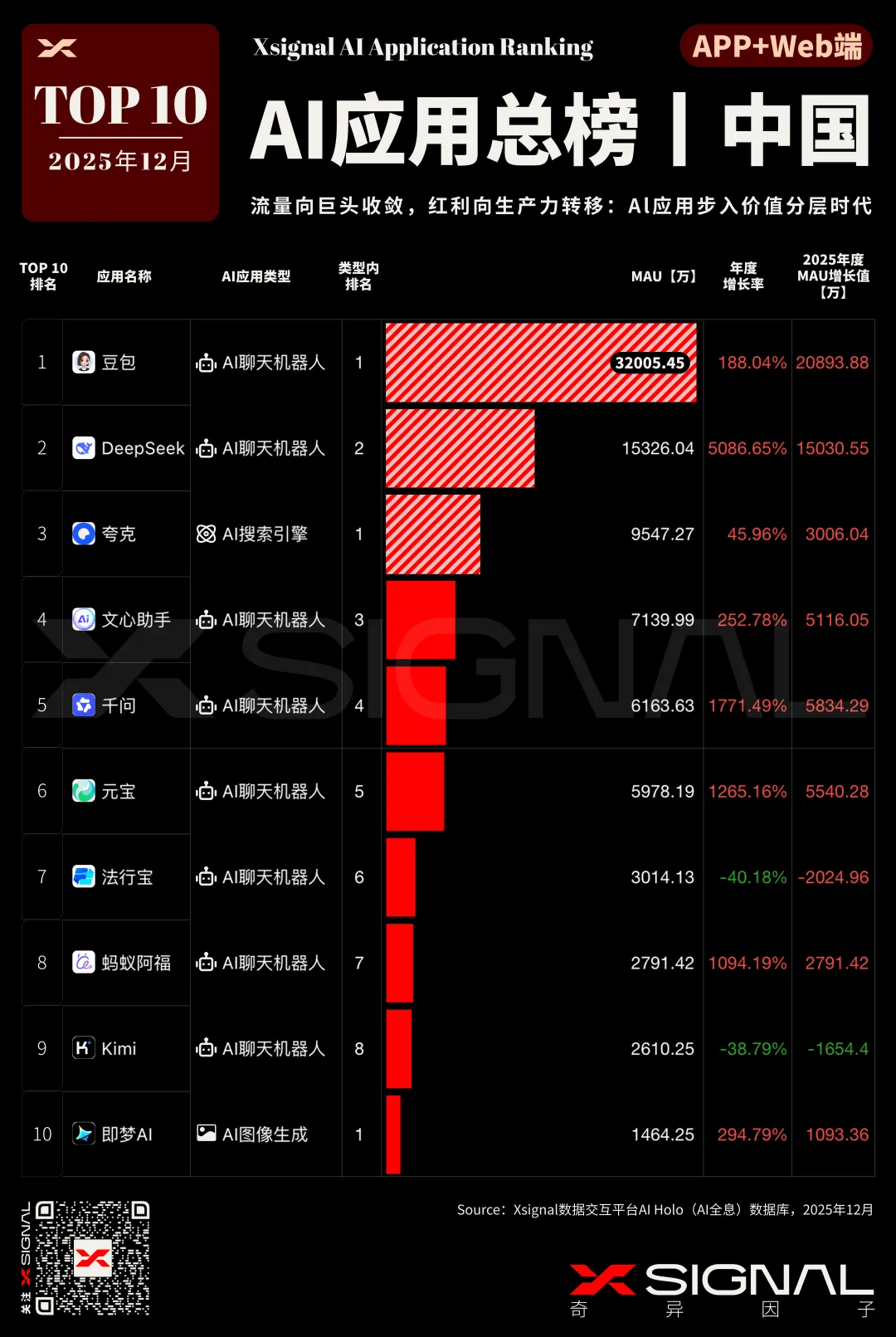

APP+WEB TOP10榜

APP+WEB TOP10榜

在全球AI应用竞争格局中,中国和海外市场呈现出截然不同的演进路径,本质是流量分发机制与技术底座成熟度的差异。

1. 中国市场正迅速滑向“巨头流量收割”的终局。

经历了早期的百模大战后,市场并未形成多元共生的橄榄型结构,而是呈现出极端的“头部固化”。字节跳动凭借豆包的断层式领先,再次验证了其“算法推荐+强运营”在AI时代的统治力,这种打法是典型的移动互联网时代的流量逻辑延续。与此同时,腾讯(元宝)、阿里(千问)等巨头通过超级APP(微信、支付宝)的接口“泵注”流量,迅速清洗了独立创业者的生存空间。这种“生态降维打击”导致像Kimi、文心一言这样的早期先行者在缺乏巨头流量输血的情况下,面临增长腰斩的风险。中国市场正在形成一种“凡是不能融入巨头生态或成为巨头基础设施的独立APP,都将被边缘化”的残酷现实。

2. 海外市场则呈现出“双寡头引领,垂类深耕”的K型分化。

ChatGPT与Google Gemini的双雄对峙不仅仅是流量的竞争,更是“AI OS(操作系统)”地位的争夺。海外用户倾向于将通用大模型作为互联网的新入口(All-in-One),直接替代了搜索引擎和办公套件。值得注意的是,Google凭借Android和Workspace生态实现了惊人的反超,证明了“原生生态绑定”比单纯的先发优势更具韧性。与中国不同的是,海外的“中间层”虽然也在崩盘(如套壳APP),但在生产力工具(Canva, Notion)和深度垂直领域(Perplexity, Cursor),独立厂商依然能凭借极深的工作流壁垒(Workflow Moat)抵抗巨头的侵蚀,形成了一种更具技术价值导向的生存法则。

在用户需求与落地场景上,中国和海外市场展现出了显著的“文化与国情差异”,导致了产品形态的根本性分道扬镳。

1. 中国市场的核心增量被“泛娱乐”与“教育内卷”两大场景瓜分,但在商业化上存在错位。

一方面,虚拟陪伴类应用(如星野)经历了过山车式的暴跌,表明单一的“陪聊”功能难以维持长期留存,用户对“电子榨菜”的审美疲劳极快;另一方面,教育赛道成为了中国独特的“黄金矿区”,豆包爱学、灵光等应用的爆发,反映了中国市场对“提分、解题”的刚性需求。然而,这种需求正在被通用大模型吸走,传统的搜题工具若无法转型为深度辅导Agent,极易被降维取代。值得警惕的是,中国C端用户对AI的认知仍大量停留在“尝鲜”阶段,工具属性强于生产力属性。

2. 海外市场则正在经历一场彻底的“生产力范式转移”。

根据Xsignal AI Holo(AI全息)数据显示,用户需求已从早期的闲聊(Character.AI暴跌)迅速向“高价值工作流”迁移。Perplexity对搜索模式的颠覆、Cursor对代码开发的重构、Sora与Midjourney对内容创意的接管,都指向同一个趋势:AI不再是玩具,而是新的生产力基建。特别是视频生成和代码Agent赛道,海外市场已经跨越了“辅助工具”阶段,进入了“替代人工”的深水区。海外用户更愿意为“节省时间”和“创造价值”付费,这使得B端和Prosumer(专业消费者)市场的商业闭环比中国更加成熟。

增长逻辑溯源:存量博弈下的“暴力美学”与技术驱动的“代差红利”

透视高增长案例的底层肌理,中国和海外市场已分化出截然不同的驱动双核:一边是存量博弈下的资源暴力灌注,另一边是技术代差引发的体验重构。

1. 中国的增长逻辑主要依赖“存量转增量”的暴力灌注与场景微创新。

像元宝、千问的千倍增长,本质上是巨头将原本在微信、电商里的存量用户,通过强制导流转化为AI用户,这是一种资本密集型的“陆军推进”模式。唯一的例外是DeepSeek,它不仅代表了中国技术派的崛起,更通过“极致性价比+开源”的策略,复刻了互联网早期的“免费/低价破坏者”路径,成为了唯一能以纯产品力抗衡巨头流量逻辑的变量。此外,像Lovekey键盘这种“寄生”在输入法里的微创新,也展示了中国开发者在存量市场中寻找“缝隙”的生存智慧。

2. 海外市场的增长则更多源于“技术代差红利”与“体验重构”。

Sora、PixVerse的爆发完全是供给侧技术突破带来的红利,因为技术做到了别人做不到的效果,所以用户蜂拥而至。Google NotebookLM的成功则证明了“旧资产(文档)的新交互(播客化)”能产生巨大的增量。海外市场更遵循产品驱动增长的逻辑,无论是Perplexity的直接给答案,还是Canva的AI一键生成设计,都是通过极大地缩短用户达成目标的路径来获取增长。这里拼的不是谁的入口更显眼,而是谁能更彻底地改变人类解决问题的方式。

中国AI APP TOP50榜

中国AI APP TOP50榜

断层式领先: 榜首豆包(MAU 2.79亿)已形成“超级APP”体量,其增量(1.88亿)甚至超过了第二名的总用户数。这证明了字节跳动“算法分发+强运营+全场景渗透”的打法已构建起极高的护城河。

巨头觉醒的碾压:元宝(腾讯)和千问/阿福(阿里)凭借超1000%的恐怖增速,迅速抢占了第二梯队。这标志着AI应用进入“拼爹”时代,拥有微信、支付宝等国民级入口的巨头,通过导流轻松完成了对独立APP的清洗。

初代“网红”的陨落: 数据中最惊人的是Kimi (-58%)、文心一言 (-59%) 的集体消退。

用户不仅没有忠诚度,且对AI能力的阈值在提高。早期的“聊天尝鲜”用户已流失,未能建立“工作流”或“生态绑定”的独立APP,在巨头的流量策略和更高智商模型(DeepSeek)的夹击下,面临生死存亡的“腰斩”危机。

细分赛道:细分领域的冷热不均

教育/学习(分化):

赢家: 豆包爱学 (+94%)。

输家: 快对AI (-52%)。

教育赛道正在经历“大模型重构”,传统的搜题工具若不能转化为深度辅导工具,将被通用大模型(如豆包)直接降维取代。

2. 生产力工具(聚焦): Canva (-26%)、光速写作 (-54%) 下跌,而元宝、DeepSeek 崛起。说明用户不再需要碎片化的“写作工具”或“PPT工具”,而是倾向于使用All-in-One的综合性大模型助手。

我们将高增长应用分为三类:巨头生态泵注型、垂类场景突围型、技术/平台红利型。

巨头生态泵注型(增长率:1000% - 1500%)

代表应用:元宝 (1515%)、蚂蚁阿福 (1094%)、千问 (1003%)

增长逻辑:“存量转增量”的暴力美学。

这些应用背靠腾讯(微信)、蚂蚁(支付宝)、阿里(电商)。它们的增长并非完全依赖自然口碑,而是通过“超级入口”的导流。

这类增长最为可怕且具有可持续性(即真正的“高复合增长”潜力)。因为巨头还没真正发力完,它们只是刚刚打开了流量水龙头。这标志着AI应用从“独立APP竞争”进入了“OS级/生态级竞争”阶段。

垂类场景突围型(增长率:1100% - 1250%)

代表应用:小荷AI医生 (1250%)、Lovekey键盘 (1115%)

增长逻辑:“高频刚需”与“隐形渗透”。

小荷AI医生(医疗): 增长率高达12.5倍。说明在经历了早期的娱乐化后,用户开始信任AI解决严肃问题。医疗场景的壁垒极高,一旦用户养成习惯,留存率极高,具有极高的LTV(生命周期价值)。

Lovekey键盘(虚拟角色+工具): 这是一个极其敏锐的形态创新。对比同类竞品星野 (-65%) 的暴跌,Lovekey的高增长说明:用户不再愿意专门打开一个APP去聊天,而是希望AI伴侣“寄生”在输入法里,随时随地(在微信、QQ、游戏中)都能调用。这是“场景”对“产品”的胜利。

平台/技术红利型(增长率:1196% - 60945%)

代表应用:灵光 (60945%)、扣子空间 (1196%)

增长逻辑:基数效应与UGC爆发。

灵光: 600倍增长极大概率源于“低基数效应”(去年用户极少),或者是某次营销事件的爆发。对于此类应用,需警惕“快进快出”,不仅看增长率,更要看次月留存。

扣子空间 (Coze): 增长近12倍。这是“AI Agent(智能体)”的胜利。它不是一个聊天工具,而是一个开发平台。这代表了“全民开发”的趋势,这种增长是结构性的,因为它构建了开发者生态。

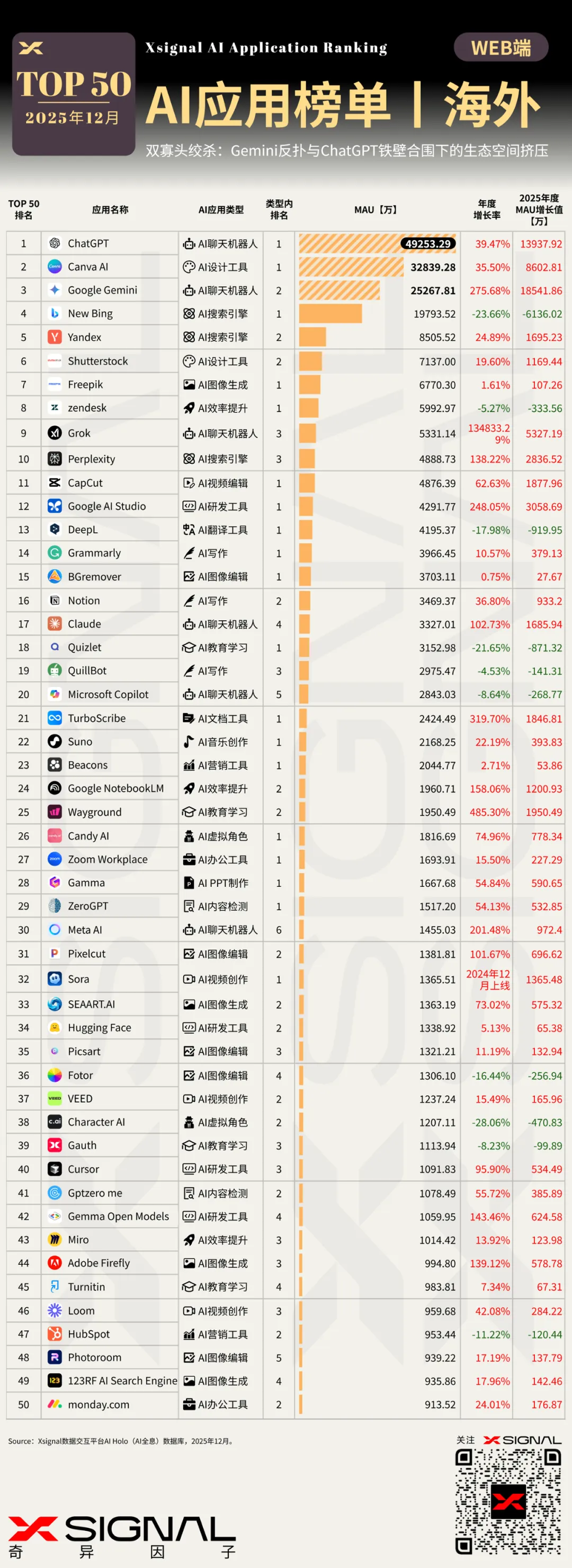

海外AI APP TOP50榜

海外AI APP TOP50榜

市场不再是橄榄型结构,而是呈现出残酷的“K型”分化:头部极少数应用向上通过“生态化”吸走绝大部分流量,腰部及尾部应用如果没有核心壁垒,正面临向下的“价值归零”。

绝对统治层(亿级俱乐部):通用大模型的“操作系统化”

格局特征: ChatGPT (6.47亿 MAU) 与 Google Gemini (1.46亿 MAU) 构成了市场的“双极”。

深度分析: ChatGPT的MAU是第二名的4.4倍,且仍保持111%的恐怖增速。这说明通用大模型正在成为新的互联网入口。用户不再将它们视为单纯的聊天机器人,而是当作搜索引擎、办公助手、翻译器和创意工具的集合体。这种“All-in-One”的属性正在极大地挤压单一功能APP的生存空间。

生态依附层:巨头系的“降维打击”

格局特征: Microsoft Copilot (+43%)、Microsoft 365 Copilot (+21%)、Grok (+11520%)。

深度分析: 这些应用的增长并非纯粹依靠产品力,而是渠道暴力的胜利。Grok依托X平台(推特)的社交流量池,Copilot捆绑Windows/Office生态。这宣告了独立开发者的获客成本将呈指数级上升,“原生应用”若无流量爹,生存极难。

独立幸存层与淘汰层:垂直领域的生死竞速

格局特征: Canva AI (+13%)、Perplexity (+278%) 向上突围;而 ChatOn (-63%)、Nova (-37%) 等套壳应用向下崩盘。

深度分析: 市场正在清洗“中间商”。凡是简单调用API做“套壳”的(如ChatOn),因为缺乏独有数据和差异化体验,正在被原厂模型(ChatGPT)直接替代。能活下来的独立应用,必须在工作流(Workflow)或数据闭环上做得比巨头更深。

细分赛道:红海突围与蓝海爆发

不同赛道的冷热不均,揭示了用户需求从“尝鲜”向“刚需”的转移。提供答案与方案的Perplexity和ChatGPT保持三位数增长,而仅提供简单娱乐或套壳服务的ChatOn与FaceApp则面临高达30%-60%的用户流失。

1. 衰退赛道:传统教育 & 基础修图

数据表现: Brainly (-63%)、QANDA (-50%)、Remini (-21%)、FaceApp (-32%)。

深度洞察:

教育之殇: 搜题类APP的核心价值是“给答案”。当ChatGPT能给出更详细、更互动、甚至免费的解题思路时,垂直搜题APP的工具价值瞬间归零。

修图祛魅: “一键变老”、“黏土滤镜”等功能属于“日抛型”需求,极易审美疲劳。且手机厂商(如苹果、三星、小米)正在将AI修图直接植入系统相册,第三方修图工具正面临“手电筒APP被系统控制中心取代”的历史重演。

2. 稳健赛道:生产力工具 & 设计工作流

数据表现: Canva AI (+13%)、Notion (+20%)、Microsoft 365 Copilot (+21%)。

深度洞察: 这些应用不仅提供AI功能,更提供了“从生成到交付”的闭环。Canva生成了海报可以直接排版打印,Notion生成了文案可以直接归档管理。“场景”成为了比“模型”更重要的护城河。

3. 爆发赛道:AI搜索 & 视频生成

数据表现: Perplexity (+278%)、PixVerse (+672%)、Sora (+27%)。

深度洞察:

AI搜索:Perplexity的高增长证明了用户对“无广告、直接给答案”的高效信息获取方式极其渴求,这是对传统搜索引擎商业模式的颠覆。

视频生成: 这是2025年最大的增量市场。随着Sora及PixVerse的技术成熟,内容创作门槛再次降低,短视频行业的生产力正在经历核聚变。

增长归因

复盘高增长APP的爆发路径,其核心驱动力不再是单一的功能堆叠,而是分别在供给侧、体验侧与模式侧完成了对传统互联网产品的降维打击:

1. 供给侧重构:捕捉“技术代差”的临界红利

代表案例: Sora、PixVerse (+672%)

深度归因: 2025年是视频生成技术的“商用临界点”。不同于图文时代的存量博弈,视频生成属于典型的供给侧驱动增长。谁能率先将原本昂贵的视频生产力“平民化”(让用户用文字生成可用视频),谁就能收割第一波巨大的“好奇心溢价”与“产能稀缺红利”。

2. 体验侧升维:深耕“拟人沉浸”的情绪价值

代表案例: PolyBuzz (+65%) vs. Talkie (-54%)

深度归因: 同样是AI伴侣,数据的两极反转揭示了用户需求的“感官通胀”。老一代“文字+2D纸片人”的弱互动(如Talkie)已无法满足被拉高的多巴胺阈值。PolyBuzz的崛起证明,AI伴侣赛道的决胜点已从“内容对话”转向“多模态拟真”,实时语音、视频通话带来的强沉浸感,才是留住用户的核心壁垒。

3. 模式侧颠覆:实现“效率革命”的范式转移

代表案例: Perplexity (+278%)、ChatGPT

深度归因: 这不仅仅是工具的升级,更是人类获取信息范式的转移。用户行为正从繁琐的“搜索-筛选-总结”链条,坍缩为极致的“提问-获取答案”。这种在效率层面进行的降维打击,直接消灭了中间环节,带来的增长最为持久,也最具备颠覆性。

中国AI WEB TOP50榜

中国AI WEB TOP50榜

头部集中度极高(The Big Three + One)

CR3(前三名市场份额):43.9%。仅文心助手、DeepSeek、豆包三款应用就占据了Top 50总流量的近半壁江山。

第一梯队(MAU > 4000万):

文心助手(百度):MAU 7139万,稳居榜首。值得注意的是,老牌应用文心一言(Rank 17)暴跌74.7%,而文心助手暴涨252%,这显示出百度成功的“左手倒右手”战略——将单一对话工具升级为系统级智能体入口,完成了流量的代际迁移。

DeepSeek(深度求索):MAU 4472万,年度最强黑马。作为独立厂商,以1413%的增速硬刚互联网巨头,证明了“模型能力即产品力”。

豆包(字节跳动):MAU 4072万,依靠字节强大的C端推荐算法与流量灌溉,稳坐第三。

第二梯队(MAU 1000万-3000万): 千问(阿里)、法行宝、Kimi、橙篇、知乎直答。其中Kimi陷入增长瓶颈(-0.9%),显示出先发优势在巨头入场后被迅速稀释。

存量博弈与清洗

法行宝虽排名第4,但MAU暴跌40.22%(2025 年流失2026万用户),Kimi、秘塔AI搜索、文心一言等早期明星产品均出现负增长。这表明用户尝鲜期结束,市场开始剔除“伪需求”或“同质化”产品。

数据清晰地划分出了“红海存量”与“蓝海增量”赛道:

AI聊天机器人(红海):血腥残酷

现状: 占据了绝大多数流量(约2.7亿MAU),但两极分化严重。

趋势: 只有DeepSeek(技术壁垒)和BAT系(生态壁垒)在增长,独立创业公司的通用Chatbot(如海螺AI、讯飞星火)正在遭遇流量挤压,面临生存危机。

AI研发工具(蓝海):2025年的“爆点”

现象:Trae CN 实现了惊人的 8222% 增长(Rank 22),文心快码 增长1529%(Rank 18)。

归因: 这是一个典型的“高价值B端/开发者”赛道。AI正在从“辅助写代码”进化为“AI程序员(Agent)”,能独立完成项目,极大地释放了生产力。DeepSeek的代码能力外溢效应也带动了整个赛道。

AI内容创作(机会点):从图文向视频/工作流迁移

AI写作:橙篇(Rank 7)异军突起,增长2478%,新增1000万用户。这可能归因于其深度嵌入了办公流(如公文写作、研报生成),而非简单的C端娱乐写作。

AI视频:可灵AI(Rank 12)增长625%,Wan AI(Rank 36)作为新上线产品迅速起量。视频生成正在复刻2023年文生图的爆发路径。

AI设计/PPT:Canva、AiPPT、创客贴均出现负增长。说明单纯的“AI生成PPT”功能已不再性感,或正被整合进Office/WPS等巨头软件中,独立工具生存空间被压缩。

增长归因:高增速与高增量的战略解码

复盘本年度高增长产品,其成功路径已清晰分化为两条核心战线:是以场景嵌入与Agent化为驱动的垂类突围模型,和以生态复用与技术普惠为底座的规模扩张模型。

1. 模型一:垂类突围模型

核心逻辑:极致场景化 + Agent工作流嵌入 此模型对应“高增速”榜单。成功者不再试图做通用的“万能助手”,而是寻找高价值、高痛点的具体场景,通过将AI从“对话框”通过Agent技术植入到“工作流”中,实现爆发式增长。

开发者的生产力革命(Trae CN +8222%): 证明了AI IDE不仅是工具,而是能独立干活的“AI程序员”。增长动力源于直接解决了代码编写与调试的复杂性,实现了从Copilot(副驾驶)到Agent(智能体)的跨越。

专业能力的深度外溢(橙篇 +2478%): 避开了C端闲聊的红海,切入公文与研报生成的专业场景,解决了通用模型“写不深、写不长”的痛点,通过嵌入办公流成为刚需。

教育刚需的精准打击(玻尔 +5238%): 抓住了高频、高复购的解题辅导场景,证明了特定人群(学生/家长)的垂直需求远比泛娱乐更具粘性。

2. 模型二:规模扩张模型

核心逻辑:生态位存量激活 + 技术降维打击 此模型对应“高增量”榜单。这一战场的赢家要么拥有庞大的互联网“全家桶”资源,要么拥有极具破坏力的技术壁垒。

巨头的流量“生态激活”(文心助手/千问): 百度与阿里的成功不在于单一APP的拉新,而在于生态位的复用。通过将AI能力下沉至搜索、电商等数亿级DAU的存量应用中,完成了老用户向AI新场景的无缝迁移(如文心助手的系统级入口升级)。

技术新贵的“破坏式创新”(DeepSeek): 作为唯一的独立巨头,其增长源于极致的性价比与模型智商。它打破了巨头的流量垄断,证明了在绝对的技术代差和推理成本优势面前,产品口碑本身就是最强的病毒式传播渠道。

海外AI WEB TOP50榜

海外AI WEB TOP50榜

2025年的AI市场已从“百模大战”进入“双寡头+垂类独角兽”的成熟期。

格局固化与动荡并存:ChatGPT 依然称王,但 Google Gemini 凭借生态优势完成惊天逆转,成为唯一能在此体量下保持三位数增长的巨头。

通用吃掉垂类: 纯工具型应用(如翻译、基础写作)正在被通用大模型“降维打击”,出现明显负增长。

新增长点爆发: 视频生成(Sora, CapCut)、深度研发工具(Cursor, Google AI Studio)以及新型搜索(Perplexity)成为高增长赛道。

1. 双寡头争霸:Google的反超之势

格局现状: 市场被 ChatGPT (No.1) 和 Google Gemini (No.3) 瓜分。虽然ChatGPT以 4.9亿 MAU (49253万) 稳居榜首,但增速放缓至 39%,在增量战争中,Google已悄然胜出。

增量之王: Google Gemini 以 2.5亿 MAU 紧随其后,且拥有惊人的 275% 年度增速。

生态围剿: Google不仅靠Gemini,还通过 NotebookLM (+158%)、AI Studio (+248%) 和 Gemma (+143%) 形成了从C端应用、知识管理到开发者的全链条包围网。

Google的“全家桶策略”正在生效,通过安卓生态和Workspace的强绑定,正在快速蚕食OpenAI的先发优势。

2. “中间层”的塌陷与洗牌

现象: 缺乏核心护城河的“套壳”或“弱功能”应用正在被淘汰。

负增长俱乐部:

New Bing (-23.66%):在Perplexity等原生AI搜索和ChatGPT Search的夹击下,传统的“搜索+AI插件”模式失效。

Character.AI (-28.06%):用户对单一的“聊天扮演”产生疲劳,流量流向了更垂直、体验更极致的 Candy.AI (+74.96%)。

DeepL (-17.98%) & QuillBot (-4.53%):通用大模型(如GPT-4o, Gemini 1.5 Pro)的多语言和写作能力已覆盖这些垂直工具的基础功能。

细分赛道:从“泛娱乐”向“硬核生产力”迁移

数据表明,用户需求正在从“尝鲜”转向“实效”,高价值赛道呈现出极高的颗粒度。

搜索赛道变局:Perplexity的突围与Bing的失守

数据洞察: 传统大厂的New Bing大跌23.66%,而AI原生搜索Perplexity猛增138%进入TOP 10。

战略解读: 用户正在抛弃“传统搜索+AI插件”的模式(Bing),转而拥抱“AI原生答案引擎”(Perplexity)。这表明,简单的在旧产品上叠加AI功能(Feature)不如重构产品逻辑(Product)具有生命力。

生产力工具的“颗粒度”革命:泛用型衰退,场景型爆发

数据洞察:

战略解读: 用户不再满足于“帮我写一段话”或“翻译这个词”,而是需要AI“帮我写完整个代码库”或“帮我做完整个PPT”。AI价值链正在从内容生成向工作流自动化迁移。Cursor的成功证明了AI介入核心生产环节(IDE)的巨大价值。

情感与娱乐的泡沫挤出:Character.AI的困境与Grok的野蛮生长

数据洞察: 曾经的明星Character.AI暴跌28%,而背靠X平台的Grok暴涨。

战略解读: Character.AI的衰退揭示了“弱功能性”AI社交产品的护城河极低,用户新鲜感退去后留存极难。而Grok的爆发更多归功于社交媒体(X/Twitter)的强行捆绑与导流,证明了在C端市场,“入口+数据”依然是王道。

视频生成:下一个“ChatGPT时刻”的前夜

数据洞察: Sora (#32) 尽管上线时间短(2024年12月数据),已斩获1365万MAU;CapCut (#11) 结合AI后增长62%。

战略解读: 视频生成正在复刻2023年文本生成的爆发路径。Sora的入榜标志着AI视频从“玩具”走向“工具”,2026年极大概率是AI Video的商业化爆发年。

分析同比增长率(YoY%)超过100%的应用,可以归纳出三种增长模型:

流量暴力灌注型

代表:Grok (+134833%)

归因: 并非产品力呈指数级飞跃,而是背靠 X (Twitter) 的庞大流量池进行强制导流与捆绑。这证明在AI下半场,拥有私域流量入口的巨头(如Meta AI, +201%)具有极其恐怖的爆发力。

场景重新定义型

代表:Google NotebookLM (+158%)、TurboScribe (+319%)

归因: 它们解决了通用Chatbot解决不好的问题。

NotebookLM: 将“文件库”转化为“知识播客/互动问答”,切中了研报分析、学习总结的痛点。

TurboScribe: 专注于“无限时长”转录,切中了通用模型对长音频处理的短板。

技术代差红利型

代表:Sora (新上榜)、Google AI Studio (+248%)

归因: 提供市场上稀缺的SOTA (State of the Art) 能力。Sora提供了视频生成的代差体验;AI Studio则是因为Gemini Pro 1.5的长上下文能力吸引了大量开发者。

分析年度MAU增长值(绝对值),我们可以看到谁在真正扩圈:

1. Google Gemini (+18541万) > ChatGPT (+13937万)

Google正在利用其全球数十亿的Android和Chrome用户基数进行“降维打击”。对于普通大众(非Tech圈),Google是更低门槛的AI入口。

2. Canva (+8602万)

这一数据极具战略意义。它说明“AI Feature化”是巨大的增长点。用户不需要一个新的AI工具,他们需要在原本工作的工具(Canva)里用到AI。这比独立的AI修图工具(如Photoroom, +137万)增长量级高出两个维度。

3. CapCut (+1877万)

深度解析: 剪映(CapCut)的增长逻辑同Canva。将AI功能(如一键成片、AI特效)无缝融入短视频剪辑流,比独立的AI视频生成工具更容易获得大众用户。

结语与展望

结语与展望2025年标志着全球AI应用市场正式告别了“技术狂欢”与“百模大战”的草莽时代,进入了更为残酷但商业逻辑更为清晰的“大清洗”与“深扎根”阶段。

一、 时代的终结:通用“套壳”模式的消亡

数据无情地揭示了一个事实:单纯的“聊天机器人(Chatbot)”作为一个独立商业模式已宣告破产。 无论是中国的Kimi、文心一言早期的下滑,还是海外Character.AI、ChatOn的暴跌,都证明了缺乏核心数据闭环和工作流深度的“中间商”,在巨头免费策略和更高智商模型的夹击下,已无生存空间。用户不再为新鲜感买单,只为生产力和极致体验付费。

二、 路径的分殊:中外生态的“双极”演化

尽管底层技术同频共振,但中外市场的商业落地已走向截然不同的路径:

中国市场(流量逻辑): 走向“超级APP吞噬一切”。以字节跳动(豆包)、阿里(千问)和腾讯(元宝)为代表,AI正在成为巨头流量生态的“倍增器”。只有具备DeepSeek这种“技术断层”能力的异类,或像Trae、Lovekey这样切入“极度垂类/寄生场景”的物种,方能突围。

海外市场(系统逻辑): 走向“操作系统化(OS)”。Google和Microsoft正在将AI内化为数字基础设施(Android/Workspace/Windows)。AI不再是一个需要下载的应用,而是像水电煤一样无处不在。

三、 未来的风口:2026年的两大“核聚变”

1. 展望未来12-24个月,市场增长的接力棒将从“文本对话”交接到以下两个领域:

从 Chat 到 Work(Agent化): 这是商业价值最高的赛道。Trae、Cursor、NotebookLM的爆发表明,AI的角色正从“百科全书”进化为“超级员工”。“Agent(智能体)”将重构软件开发、研报分析、公文写作等核心工作流。谁能让用户少点一次鼠标,直接交付最终结果,谁就掌握了下一个时代的定价权。

从 Text 到 Video(视频化): 随着Sora、可灵、PixVerse的技术临界点突破,视频生成将复刻2023年文生图的爆发路径。这不仅是创作者工具的革命,更是内容消费形态的代际升级。中国市场极大概率会通过剪映(CapCut)等工具,率先实现这一技术的“平民化”变现。

2. 在巨头的缝隙中追寻价值落地

对于所有AI赛道的玩家,结论已十分清晰: 不要试图做“更好的ChatGPT”,而要做“更懂业务的Agent”。 流量的红利属于巨头,通用模型的红利属于寡头,而留给绝大多数创业者和企业的机会,在于“Agent化”的垂直工作流。不再做“更好的ChatGPT”,而是做“不懂AI也能用的超级员工”,将是将AI价值落地的唯一解。