Global Generative AI in Insurance Market 2025-2029

全球保险领域生成式人工智能市场报告(2025-2029 年)

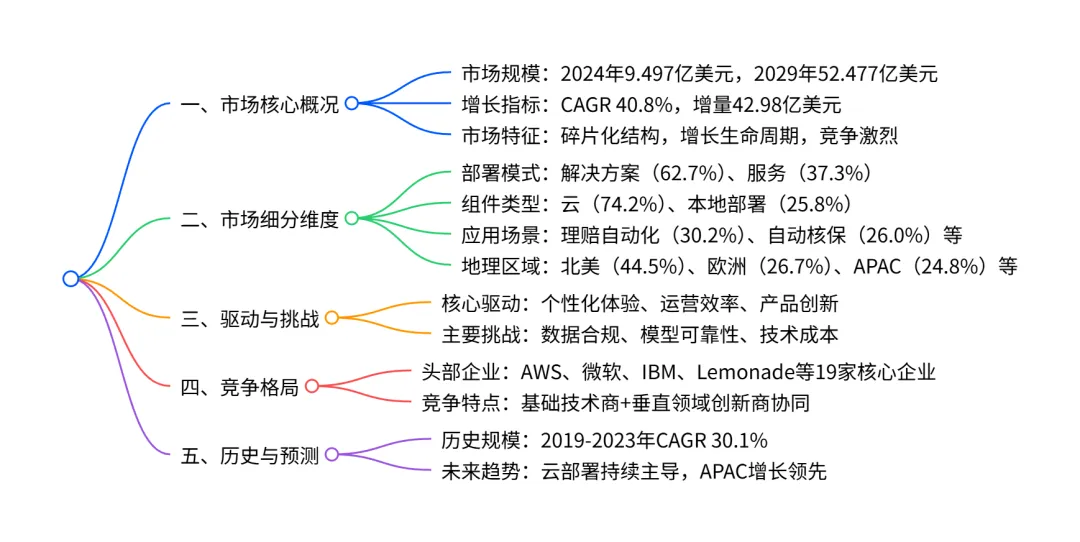

2024-2029 年全球保险行业生成式 AI 市场将以40.8% 的复合年增长率高速增长,从 2024 年的9.497 亿美元扩张至 2029 年的52.477 亿美元,增量规模达42.98 亿美元;市场呈现碎片化竞争格局,北美为最大市场(2029 年占比 44.5%)、APAC为增长最快区域(CAGR 41.4%),云部署(占比 74.2%)和理赔流程自动化(占比 30.2%)是核心细分领域,推动因素包括个性化客户体验需求、运营效率优化及风险建模创新,同时面临数据隐私合规、模型准确性及技术成本等挑战。

1. 市场整体概况

- 市场规模与增长

2024 年全球保险行业生成式 AI 市场规模为 9.497 亿美元,预计 2029 年将达到 52.477 亿美元,2024-2029 年复合年增长率(CAGR)为 40.8%,期间增量增长规模达 42.98 亿美元,相当于 2024 年市场规模的 453%。 - 历史表现

2019-2023 年市场从 2.418 亿美元增长至 6.918 亿美元,CAGR 为 30.1%,增量 4.5 亿美元,展现稳健增长态势。 - 市场特征

2024 年处于增长生命周期阶段,市场结构呈碎片化,参与者以创新和并购为主要市场行为;市场有利性指数稳定在 0.4(2024-2029 年),竞争强度高、供应商议价能力强。

2. 市场细分详情

(1)地理细分(2024-2029 年)

(2)部署与组件细分

- 部署模式

:解决方案是最大细分(2029 年 62.7% 份额),2024-2029 年 CAGR 40.5%,增量贡献 62.5%;服务板块增长更快(CAGR 41.3%),市场份额提升 0.6 个百分点至 37.3%。 - 组件类型

云部署占绝对主导,2029 年份额 74.2%,CAGR 41.5%,增量贡献 74.7%;本地部署增长较慢(CAGR 38.8%),份额降至 25.8%。

(3)应用场景细分(2029 年)

3. 驱动因素、挑战与市场机会

- 核心驱动因素

超个性化客户体验需求:消费者对定制化服务的期待推动 insurers 采用生成式 AI 优化互动流程。 运营效率与成本优化:自动化文档处理、流程简化等降低人力成本,提升工作效率(如苏黎世保险的定制 LLM 工具)。 产品创新与风险建模:通过合成数据和多源数据分析,支持新兴风险产品开发与精准定价。 - 主要挑战

数据隐私与合规风险:GDPR、CCPA 等法规要求严格,数据安全与跨境传输面临约束。 模型准确性问题:生成式 AI 的幻觉现象可能导致理赔、核保决策失误,需人工监督。 技术成本与人才缺口:部署成本高、 legacy 系统整合复杂,AI + 保险复合型人才稀缺。 - 关键机会

:云部署解决方案、APAC 新兴市场、自动核保与虚拟助手应用场景的增量空间最大。

4. 竞争格局

- 核心企业

共涵盖 19 家企业,分为基础技术提供商(AWS、微软、IBM)和垂直领域创新商(Lemonade、Akur8、Shift Technology 等)。 - 企业排名

头部企业包括 AWS、微软、IBM(排名 1);Lemonade、LexisNexis Risk Solutions 等(排名 2)。 - 竞争特点

企业以技术创新、战略合作为主要竞争策略,如 Guidewire 与 AWS 合作整合 Amazon Bedrock,Duck Creek 与微软 Azure OpenAI Service 联动。

关键问题

问题 1:全球保险行业生成式 AI 市场的核心增长引擎是什么?不同区域的增长差异如何?

答案:核心增长引擎包括三大方面:一是超个性化客户体验需求,推动 insurers 优化互动与服务流程;二是运营效率与成本优化,通过自动化文档处理、流程简化降低人力依赖;三是产品创新与风险建模,利用合成数据和多源分析支持精准定价与新兴产品开发。区域增长差异显著:APAC 是增长最快区域(CAGR 41.4%),受益于数字原生人口规模与政府 AI 扶持政策;北美为最大市场(2029 年 44.5% 份额),凭借成熟保险市场与技术生态领先;南美增长最慢(CAGR 37.1%),受经济波动与基础设施限制。

问题 2:市场的核心细分领域(部署、组件、应用)中,哪些板块的增长潜力最大?关键数据是什么?

答案:增长潜力最大的细分板块如下:① 部署模式中,服务板块(CAGR 41.3%)高于解决方案(40.5%),市场份额提升 0.6 个百分点;② 组件类型中,云部署(CAGR 41.5%)占绝对主导,2029 年份额 74.2%,增量贡献 74.7%;③ 应用场景中,自动核保增长最快(CAGR 42.0%),市场份额从 24.8% 提升至 26.0%,增量贡献 26.2%。此外,理赔流程自动化虽增速与市场平均持平(CAGR 40.8%),但始终是最大应用板块(2029 年 30.2% 份额)。

问题 3:市场参与者面临的主要风险与应对方向是什么?头部企业的竞争策略有何特点?

答案:主要风险包括三类:① 合规风险(数据隐私法规约束);② 技术风险(模型幻觉与准确性问题);③ 成本风险(部署与人才成本高)。应对方向:加强数据加密与合规框架建设、优化模型验证流程、通过战略合作降低技术门槛。头部企业竞争策略特点:基础技术商(如 AWS、微软)提供云基础设施与通用 AI 工具,通过生态合作渗透保险场景;垂直领域创新商(如 Lemonade、Akur8)聚焦细分应用(如 AI 核保、理赔自动化),以专业功能差异化竞争,两者形成协同互补的竞争格局。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;