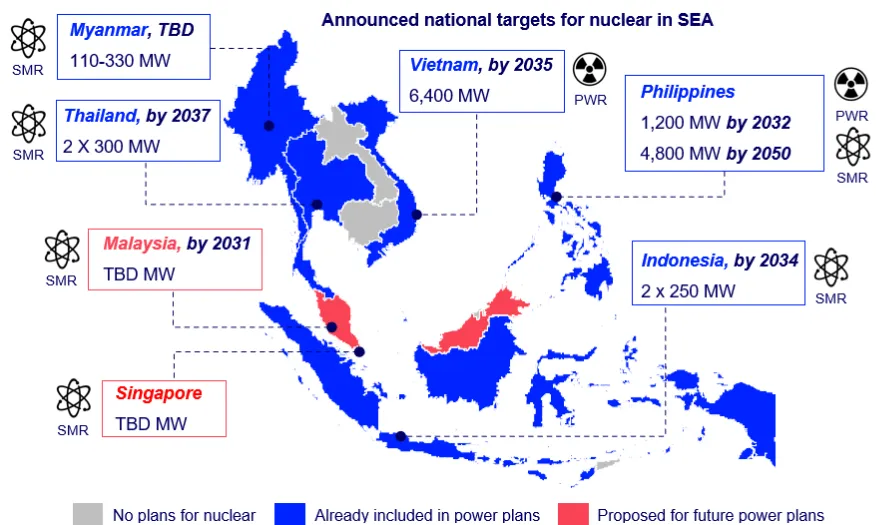

GCNR研报 | (上)谁将成为东南亚的首批核电国家?东南亚正处于能源体系深度重构的关键拐点。快速工业化、数据中心与电动汽车等新负荷的崛起,使区域电力需求预计在2050年前增长近三倍;同时,气候治理压力与化石能源价格波动加速削弱传统能源结构的安全性与可持续性。在此背景下,核能从长期被视为“远期备选”的敏感议题,重新回到区域电力规划的战略核心,并成为东盟国家平衡能源安全、减排约束与产业竞争力的关键选项。2024–2026年间,以越南、菲律宾和印度尼西亚为代表的第一梯队国家相继完成法律重构、机构重组与项目管线确立;泰国、马来西亚和新加坡则进入制度预备与能力建设阶段。核能复兴的动力与路径呈现显著的多样化特征,但也受到监管能力、社会接受度、资金可负担性与核废料治理等结构性约束的深刻影响。本文旨在系统梳理东盟各国核能发展的政策轨迹、技术选择与外生变量,为区域能源转型的决策研究提供分析框架。01东盟核能发展的背景与需求东盟国家在能源政策层面正在经历一次结构性重构。其驱动力并非来自单一气候议程,而是电力负荷结构变化、能源安全风险上升、经济产业升级战略以及全球金融政策转向共同作用的结果。首先,区域电力需求在未来二十年内将呈指数式增长。根据最新预测,东盟电力消费将在2022年至2050年间从1,200TWh增长至约4,300TWh,其增量高度集中于工业负荷、数字基础设施与交通电气化。这与过去十年主要由居民与商业部门带动的需求结构显著不同。尤其是人工智能(AI)、云计算与数据中心产业的扩张,使得东南亚成为全球高密度数据中心的新兴市场,预计到2030年数据中心电力需求将在当前基础上接近翻倍。这一负荷类型本质上属于“24 /7 稳定基荷”,对电网的调节与稳定能力提出了前所未有的要求。与此同时,以泰国、印尼与越南为代表的电动汽车(EV)制造与消费市场加速形成,交通电气化趋势将进一步强化区域电力系统的“基荷化”。与太阳能与风电等可再生能源的间歇性特质相比,核能在功率密度、调节能力与运行稳定性方面更具物理优势,成为支持上述产业升级战略的技术选项。其次,能源安全与能源主权问题正在重回政策核心。长期依赖进口煤炭与LNG的路径在2022—2024年地缘政治冲击中表现出系统性脆弱性,导致批发电价与燃料成本出现剧烈波动。在东盟能源战略中,核能不再仅被视为减排工具,而是成为保障基荷供给、降低外部依赖与提升能源主权的重要手段。第三,在气候治理框架下,核能获得了国际政治层面的重新认可。2025年巴西举行的COP30会议明确提出到2050年全球核能装机容量需至少翻倍,这为东盟推进核能提供了政策与制度支撑。核能在区域能源组合中的定位已由“争议性选项”转向“低碳能源支柱”,并正式纳入第八版《东盟能源展望》(AEO8)及《2026—2030年东盟能源合作行动计划》(APAEC)中作为低碳燃料备选项。第四,金融体系的政策性障碍正在被拆除。长期以来,核电项目在东南亚落地难的重要原因并非技术或政治,而是融资渠道缺失。2025年11月,亚洲开发银行(ADB)首次开启核能融资窗口,并与国际原子能机构(IAEA)签署合作协议,为核设施全寿命周期治理、监管能力与放射性废物管理提供技术支持。这一转向不仅降低了资金成本,更提供了“风险背书”与“制度验证”,为基础设施基金、主权财富基金与企业资本进入核能板块打开了合规与金融通道。最后,国家层面的法治与监管基础进入快速建构期。越南通过修订《原子能法》(2025),正式重启宁顺核电项目;菲律宾成立独立核监管机构PhilATOM(2025),并发布“先锋核电站”框架以引入私营资本参与SMR部署;印尼通过(2025)第40号政府条例明确核能在国家能源矩阵中的配额目标,并纳入《2025—2034年电力供应商业计划》(RUPTL)。这些改革指向同一趋势 , 核能已由政策愿景进入制度执行阶段。在上述因素的共同作用下,东盟内部出现了由越南、菲律宾与印尼构成的“第一梯队”,其共同特征是法律框架明确、监管能力建设加速、装机路径成形、技术选择初步确定并具备2030—2040年的投运时间表。02东盟核能发展的“第一梯队”国家1 越南:从项目重启到法治化治理的制度跃迁越南在东盟核电领域的领先地位并不体现在项目数量或建设时间,而在于其通过法律和制度改革,将核能重新嵌入国家能源战略与低碳产业政策体系之中。越南政府在2024—2026年间完成了从“有项目”向“有制度”的关键转换,从而为长期核能部署铺设了可持续的政策与监管基础。越南核能决策的战略回归始于2024年年底国会批准重启宁顺核电项目。该决策标志着越南结束了自2016年以来因宏观经济与财政压力暂停项目的“战略搁置期”。在修订后的第八个电力规划(PDP8)中,政府明确提出在2030—2035年间实现4.0–6.4GW核电装机的近期目标,并在2050年进一步扩容至8–14 GW,以支撑工业负荷增长、城镇化进程与制造业竞争力。此举反映出越南已将核能视为实现能源安全、产业升级与净零路径的三重工具,而非单纯替代燃煤或满足减排指标。制度建设方面的突破是越南本轮核能重启的核心。2025年6月27日,国会通过修订后的《原子能法》(No. 94/2025/QH15),该法案定于2026年1月1日起施行,标志着越南核能治理进入“法治化2.0”阶段。与前一版本相比,新法案完成了三项制度性升级:一是将核能定性为国家能源安全与经济增长的“绿色动力”,将其正式嵌入国家能源政策体系;二是为第三代改进型、第四代反应堆与小型模块化反应堆(SMR)预留技术与审批通道,具备较强的前瞻性;三是强化核安全、核安保及公众参与机制,将社会可接受性与治理透明度纳入制度设计之中。在此基础上,政府随即发布第316/2025号法令,将核电站从投资决策、选址、设计、施工、试运行、商业运行到退役的全寿命周期监管流程转化为可执行的行政法规。该法令引入“双重许可”和辐射环境在线监测数据报送制度,并建立强制性的公众意见回应机制,使得核能治理由传统的技术—行政体系迈入技术—监管—社会三元结构。在项目执行层面,越南采用“双旗舰”模式,以国家电力集团(EVN)与国家油气集团(PVN)分别承担宁顺1号站与宁顺2号站建设。该模式既源于两家企业的工程与资本能力差异,也有助于降低核电项目在长期运行阶段的政治与财务风险。在高方案情景下,两座电站共计部署8台1,200 MW级压水堆机组,于2030—2035年间投产,装机总量将达到9.6 GW。在供应链层面,越南形成了“以俄罗斯为核心、多方竞争”的技术与资本格局。俄罗斯Rosatom依旧是核心战略伙伴,具备从技术到燃料循环的全链条优势;韩国KEPCO与法国CGN等供应商则通过人才培养与融资方案寻求市场机会;日本虽于2025年11月退出宁顺2号竞争,但美国在SMR与非动力应用领域重新建立谈判渠道。越南在不破坏国际政治平衡的前提下,构建了一种基于多边比较与成本—工期—制度风险优化的“审慎竞争结构”。总体来看,越南核能模式的独特性不在于其装机规模目标,而在于其治理路径 。 从“战略暂停”到“战略重启”,再从“项目决策”到“制度落地”,通过法治化、国企驱动与多边竞争的组合,建立了东盟核电部署中最成熟的制度前提与执行保障。2 菲律宾:机构重组与“双轨制”核能路线的制度实验菲律宾在东盟核能进程中呈现出不同于越南的路线逻辑,其战略核心不在于单一核电站的推进,而在于通过制度改革与项目组合,建立一种适应高度私人资本参与、能源开放市场结构以及离散式电网条件的“核能双轨模式”。这一模式由三条主线构成:监管独立性的制度重塑、历史项目的安全可行性再评估以及以小型模块化反应堆(SMR)为主的市场化革新路径。制度层面的突破标志着本轮核能重启的起点。2025年9月,马科斯总统签署《菲律宾国家核能安全法》(Republic Act 12305),成立独立监管机构PhilATOM,赋予其对选址、许可、运行、核安保、废物管理与保障监督的法定权力。PhilATOM的设立实现了核能治理从行政附属向制度独立的跨越,满足国际原子能机构(IAEA)“里程碑方法”对监管独立性的要求,也缓解了长期存在的“既当运动员又当裁判”的外部质疑。监管独立性不仅提升了核能政策的可信度,更为引入私营资本和外国技术提供了制度前提,使核能从“政治项目”转向“投资项目”成为可能。在项目路径上,菲律宾形成了同时处理历史资产与未来技术的“双轨制”。一方面,封存近四十年的巴丹核电站(BNPP)成为核能回归的焦点。该电站位于“太平洋火环”带内,其地质与安全风险长期受到学界和监管机构关注,在技术层面亦面临设计老化、抗震标准过时及系统缺陷等问题。BNPP因此不再仅仅是一个工程项目,而成为PhilATOM制度能否真正贯彻专业与独立的“压力测试”。在与韩国水电与核电公司(KHNP)的合作评估中,BNPP既被视为最快实现核电并网的潜在路径,也可能因不符合现代安全标准而被取消重启。两种结局都具有制度意义。另一方面,政府推动以NuScale为代表的小型模块化反应堆项目进入“先锋核电站”(Pioneer NPP)框架,通过政策激励、审批绿色通道与投资便利措施吸引私人资本参与。由本土企业Prime Infra主导的SMR开发计划旨在实现2030年代初并网,并与《菲律宾能源计划(PEP 2023–2050)》提出的2032年首堆投产目标相匹配。在投融资机制上,能源部鼓励采用受监管资产基础(RAB)模型,以分摊项目风险并确保长期稳定现金流,使菲律宾成为全球少数尝试通过制度创新推动核电私营化的国家之一。菲律宾核能战略的国际维度同样值得关注。2024年生效的美菲“123协议”为美国先进核能技术转移提供法律基础,并将核燃料循环与废物处置纳入严格的事前审批机制,迫使菲律宾在核循环治理中嵌入国际监管。与此同时,IAEA在2024年底开展了INIR Phase 1跟进评估,显示菲律宾已从“是否发展核电”的价值判断阶段进入“如何结构化部署核电”的执行阶段。总体而言,菲律宾并未复制越南的“国企旗舰+法治化”路径,而是形成“监管独立+项目竞争+市场融资”的制度实验,试图通过制度创新与技术路径组合实现低碳电力与投资模式双重转型。在监管独立、项目多样性与市场参与机制三方面,菲律宾处于区域前列,其成功与否将对东南亚核能政策与核金融机制产生示范效应。3 印度尼西亚:群岛国家与第四代技术的制度试验场印度尼西亚在东盟核能布局中的独特性不在于部署速度,而在于路径选择。其政策、技术与地理变量的组合,使其成为区域内最早尝试以第四代核技术支撑分布式能源体系的国家。对于一个横跨1.7万座岛屿、负荷中心离散且工业布局与资源开采活动高度分散的群岛国家而言,核能并非传统意义上的大规模集中式发电方案,而是能源主权与工业主权的结构性工具。核能角色的重新定位是本轮战略调整的起点。2025年9月,印尼总统签署第40/2025号政府条例,发布新版《国家能源政策》(KEN 2025),首次将核能从能源结构的“最后选项”提升为必须在2030年代开始贡献电力的基荷手段,并设定至2060年核电占全国电力结构12.1%的法定目标。这一政策调整将核能从愿景层面推进至具有法律强制性的规划领域,标志着印尼在实现净零排放与煤电退坡节奏上的制度化安排。这一政策信号迅速传导至执行端。国家电力公司(PLN)在《2025–2034年电力供应商业计划》(RUPTL)中首次将核电纳入滚动式电力规划,明确提出在2034年前于苏门答腊与加里曼丹电网部署约500 MW核电装机,以验证电网兼容性并积累运行经验。监管机构BAPETEN则同步启动场址识别过程,截至2025年中已选定29个具备部署潜力的点位。这意味着印尼已完成核电从“远景性讨论”向“项目层级”过渡所必需的制度环节。印尼的技术路线选择呈现出与越南、菲律宾明显不同的逻辑。面对岛屿分布与工业负荷的碎片化特征,印尼更倾向于采用中小型反应堆、熔盐堆(MSR)及浮动核电等分布式技术,而非依赖单一大型压水堆(PWR)方案。ThorCon在邦加–勿里洞省克拉萨岛推进500 MW级钍基MSR试点,已通过BAPETEN的初步技术审查。MSR常压运行、被动安全及宽容度高的燃料循环特性,被视为适应地震、火山与海啸等复杂地质条件的潜在技术优势。同样具有战略意义的是研发与示范并行。印尼国家研究与创新署(BRIN)同时推进10 MW级实验堆(RDE),旨在实现发电、海水淡化与制氢“一体化利用”,以服务工业园区与沿海城市群。印尼核能路线的经济逻辑也区别于越南与菲律宾,其目标并非仅为电网提供低碳基荷,而是构建具备能源与燃料供应主权的工业体系,以支持冶金、矿产加工、化工与制氢等战略产业。印尼在钍与铀资源方面具有禀赋优势,其已探明的铀资源储量超过2.4万吨,为未来燃料循环提供潜在自主性支撑。印尼的核能战略仍处于制度与技术的结合阶段,其最终成败取决于三项结构性试验能否同时成立:其一,KEN与RUPTL能否在政策与规划层实现一致性;其二,第四代技术是否能在2030年代具备商用成熟度;其三,分布式核能模式能否与印尼工业布局形成结构性匹配。从东盟整体视角看,印尼在核电技术路径与能源治理模式上的实验性价值,远高于装机规模本身。(待续)重要提示:本研究院可就东盟核电“第一梯队”国家开展专项深度市场研究,包括政策评估、监管体系对标、首堆部署可行性研究及区域供需预测,重点覆盖SMR部署窗口、项目管线、成本模型及供应链布局等课题,欢迎机构与企业对接合作。推荐阅读IFCE简讯 | 周杰与沙特学者共同完成《中国与海合会国家核能合作》一文撰写GCNR研报 | 新年特稿: 2026年全球核能政策形势分析与展望GCNR研报 | IAEA对2050年全球核电发展趋势的预测(2025)GCNR研报 |(上)小堆时代的到来:全球 SMR 导入进程与竞争结构——解读 NEA《SMR Dashboard》第三版GCNR研报 |(中)小堆时代的到来:全球 SMR 导入进程与竞争结构——解读 NEA《SMR Dashboard》第三版GCNR研报 |(下)小堆时代的到来:全球 SMR 导入进程与竞争结构——解读 NEA《SMR Dashboard》第三版GCNR研报 | (上)非洲引入核电势头强劲GCNR研报 | (下)非洲引入核电势头强劲