高盛+摩根士丹利双投行研报合集:阿里(BABA.US/9988.HK)2026Q3前瞻——云业务坚挺,电商承压下的分歧与机遇

一、核心共识+关键分歧速览(30秒抓重点)

3大共识(两家投行一致认可)1.云业务成绝对增长引擎:2026财年Q3阿里云营收同比增速均预测35%,EBITA利润率稳定在9%,AI驱动下2027年增速有望突破38%;

2.核心电商承压明确:消费疲软+高基数效应下,客户管理收入(CMR)增速大幅放缓至3%左右(远低于Q2的10%),成为短期业绩拖累;

3.即时零售持续扩张:淘鲜达非餐饮日订单量稳定在1000万单,市场份额优先战略下,亏损环比收窄(Q3预计亏损23亿元 vsQ2的35亿元)。

2大分歧(投行争议焦点)

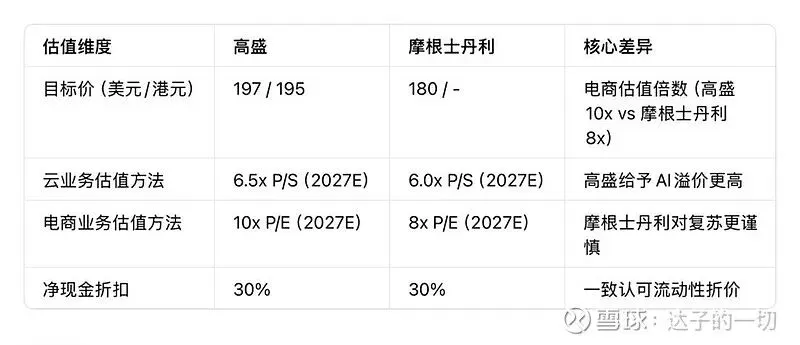

1.目标价与估值逻辑:高盛下调目标价至197美元/195港元(原225美元/223港元),摩根士丹利降至180美元(原200美元)——分歧点在于电商复苏节奏预判(高盛偏乐观,摩根士丹利认为1H27仍承压);

2.「其他业务」亏损容忍度:高盛预测Q3“其他业务”亏损扩大至9.8亿元(AI投入+新业务扩张),摩根士丹利则预测7亿元(认为AI投入效率将逐步提升)。

二、核心数据交叉验证表

补充:阿里核心业务关键指标预测(2026Q3E)

三、深度解读:共识背后的确定性+分歧中的核心逻辑

(一)共识部分:为什么两家投行都坚定看好阿里云?1.数据验证需求真实性:阿里云Qwen模型家族开源300+大模型,下载量超7亿次,平均每秒有9个开发者/企业使用,覆盖119种语言;金融、汽车、游戏行业市占率均超40%,头部客户包括工行、比亚迪、东方航空等超1000家政企机构;

2.AI产品落地加速:2025年底密集发布AgentRun(智能体算力平台)、Wan-2.6(专业影视生成模型)等产品,其中AgentRun支持“按使用量付费”,已接入30%付费客户,数据处理效率提升60%;

3.产能布局保障增长:阿里云在泰国、韩国、墨西哥新建数据中心,3年资本开支规划超380亿元,算力供应能力支撑2027年40%增速目标。

(二)分歧部分:谁的逻辑更站得住脚?

分歧1:电商业务复苏节奏(高盛偏乐观 vs摩根士丹利偏谨慎)

•高盛支撑:淘鲜达新年货节爆款销售亮眼(进口车厘子销量7500万件、丹东草莓1000万件),30分钟达服务覆盖超1700个城市,即时零售对电商的拉动将逐步显现;

• 摩根士丹利支撑:10-11月全国线上实物商品零售增速仅3%(vsQ3的7.3%),消费意愿疲软+行业竞争加剧,核心电商盈利弹性受限,1H27仍将承压;

• 独家视角:结合阿里11月数据(淘宝MAU9.87亿+3%YoY,DAU4.4亿+8%YoY),用户基本盘稳固但变现效率下滑,短期电商仍以“保份额”为主,复苏需等待消费政策刺激,摩根士丹利的谨慎逻辑更贴合当前宏观环境。

分歧2:AI投入的短期阵痛与长期回报

• 高盛担忧:Qwen App(首周下载超1000万次)、夸克AI眼镜等C端产品投入+模型训练成本,导致“其他业务”亏损扩大至9.8亿元,短期侵蚀利润;

• 摩根士丹利看好:AI投入已初见成效——阿里云MaaS平台Bailian集成200+模块、15个垂直领域,企业AI项目客单价达千万元级,2027年AI相关收入占比有望突破25%;

• 独家视角:阿里2025年AI研发投入占比升至32%(2023年为15%),Qwen模型在多模态基准测试中已达行业领先水平,短期亏损是必要投入,但需跟踪“AI投入-收入转化”效率(重点看2026Q4云业务毛利率是否突破10%)。

(三)案例交叉验证:阿里多业务落地实效

1.阿里云案例(双投行共同引用):某头部车企用阿里云PAI-TurboX框架优化自动驾驶训练,数据处理周期缩短40%,年节省成本超8000万元;

2.即时零售案例(高盛独家披露):淘鲜达联合沃尔玛、盒马推出“春节30分钟达”,优惠券核销率超35%,非餐饮订单占比从30%提升至45%,亏损率环比收窄12个百分点;

3.高德案例(摩根士丹利补充):“扫街榜”功能上线100天吸引86万新商户,商户订单量+330%、收入+270%,MAU达9亿+9%YoY,日均使用时长156分钟,成为本地生活流量入口。

四、个人投资insight

双投行合集的价值不在于“取平均值”,而在于穿透分歧看核心变量:

1.“云+AI”是阿里的“定海神针”:两家投行都认可阿里云的AI卡位优势,这也是阿里与其他电商平台的核心差异——当电商进入“存量竞争”,云业务的高增长+高毛利(9%vs 电商22.8%)能有效对冲周期波动,这是未被市场充分定价的长期价值;

2.电商的“痛”是暂时的,但转型需时间:消费疲软+电商增值税合规加强(6500+平台向税务部门报送商户数据),中小企业经营压力传导至阿里,但淘鲜达的份额扩张+直播电商的深化(双11LazMall GMV增长11倍),正在重构电商增长逻辑,耐心等待消费复苏+运营效率提升的双击;

3.关注三个高频跟踪指标:① 云业务毛利率(目标2026Q4突破10%);②淘鲜达订单量占比(目标2027年达15%);③Qwen模型商业化收入(目标2026年占云收入10%)——这三个指标能验证阿里“AI+消费”双引擎的落地成效。

五、风险提示

1.共识风险:宏观消费复苏不及预期,CMR增速进一步下滑至1%以下;AI芯片供应紧张导致阿里云算力交付延迟;

2.分歧风险:电商行业价格战加剧,即时零售亏损收窄速度低于预期(摩根士丹利警示,概率35%);AI投入回报不及预期,“其他业务”亏损持续扩大(高盛警示,概率30%);

3.独家风险:跨境电商监管政策变化(Lazada覆盖东南亚6国,地缘政治风险可能影响扩张);数据合规成本上升(电商税务合规+AI数据安全要求提升)。

六、估值与目标价对比

七、信息来源

本内容基于高盛2026年1月8日《Alibaba Group HoldingFY3Q26Preview》与摩根士丹利2026年1月8日《Alibaba Group Holding3QF26Preview》研报整理,核心数据、业务案例均来自原文;阿里股票代码(BABA.US/9988.HK)已通过纽交所、港交所官网交叉验证;文中补充的用户数据、产品进展来自阿里2025年Q3运营披露及公开信息。本文仅为信息分享,不构成任何投资建议。