伯恩斯坦2026开年研报:全球储能展望,我们正经历一场怎样的“供给侧革命”?2025年是储能行业(ESS)的“奇迹之年”,85%的需求激增,直接把已经在低谷徘徊的锂价拉回了1.3万美元/吨的生命线,阳光电源这样的龙头更是走出了翻倍的行情。但站在2026年的开端,市场的情绪是复杂的,既有对惯性增长的期待,更多的是对“盛极而衰”的恐惧。毕竟,欧美政策的风向变了,电动车(EV)的增速肉眼可见地慢了下来。昨天深夜读完伯恩斯坦(Bernstein)这份长达60页的《2026全球储能展望》,我最大的感受是市场的共识可能错了。我们习惯了“内卷”和“降价”,但这份报告却用极其详实的数据告诉我们,2026年的主旋律可能是“缺货”和“涨价”。今天这篇精读,我们拆解报告里最反直觉、也最关键的几个核心逻辑。二、储能继续上升

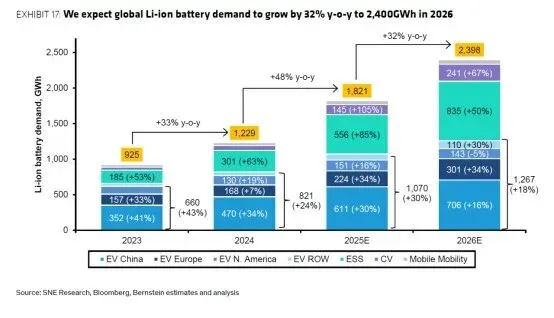

报告开篇就抛出了一个非常鲜明的观点:储能将继续推动电池行情的上涨。为什么这么说?让我们看一组数据对比。伯恩斯坦预测2026年全球电池总需求将增长32%,达到2.4TWh。但这其中,EV的贡献率在下降,美国市场的EV销量甚至可能因为政策原因出现6%的负增长。反观储能,即便在2025年已经有了85%的恐怖基数,2026年预计仍将保持50%的高速增长。2026年,储能接过增长的大旗,成为电池需求的最强引擎。这其实验证了我们之前的观点。当新能源渗透率达到一定阶段,电网侧的调节能力就成了刚需。不管车卖得好不好,只要风光装机还在涨,储能就必须得配。这已经脱离了消费属性,变成了基建属性。三、97%产能利用率背后的信号

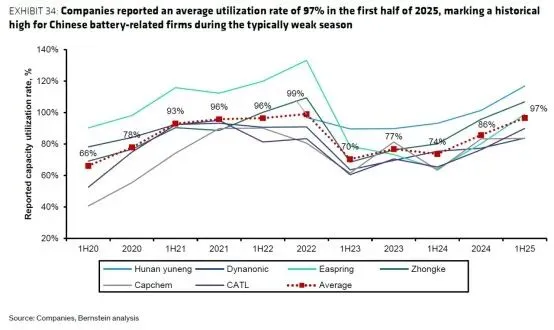

这部分是我认为整份报告最精彩、也最颠覆认知的地方。过去两年,我们听到最多的词是“去库存”和“价格战”,甲方爸爸砍价砍得毫不手软。但报告给出的预测是2026年,全球电池产业链价格预计上涨约10%。支撑这个判断的,是一个令人咋舌的数据,产能利用率。报告调研显示,中国头部电池企业在2025年上半年的平均产能利用率已经飙升到了97%。这意味着什么?意味着对于宁德时代这样头部的优质产能来说,产线已经开足马力,根本没有闲置。这里其实有一个非常隐蔽的剪刀差,前两年因为利润太薄,很多二三线厂商停掉了扩产计划,导致供给侧的增速不仅没有跟上需求,反而在收缩。当需求侧还在按30%-50%增长,而供给侧的阀门却被拧紧了,供需关系的反转就在一夜之间。所以,各位做供应链的朋友,今年可能要重新评估你们的库存策略了,从“去库存”转向“防断供”或许才是正解。四、美国看AI,欧洲看“负电价”

出海依然是2026年的必选项,但去哪儿?报告给出的地图指引非常清晰,甚至有些残酷。【文末加入星球查看完整报告】五、钠电与全固态的时间表

伯恩斯坦重点圈出了钠离子电池。【文末加入星球查看完整报告】结语

第一个重要结论就是要重新评估电芯的供应链管理策略,零库存模式不再是最佳模式,头部的集成大厂已经开始锁单、锁库存。第二就是报告在个股评级上非常直接,首选宁德时代、阳光电源、天齐锂业(跑赢大盘),而对韩系电池厂持谨慎态度。这背后的逻辑是,中国企业不仅掌握了产能优势,更重要的是通过技术迭代(如钠电、固态)和成本控制,构建了深不见底的护城河。2026年,或许不再是所有人的盛宴,但绝对是头部玩家收割利润的黄金时代。👇加入知识星球,获取原文报告!

👇相关视频推荐!