铝价,不断上升!

2024年国内光伏装机量大幅上升,配套的电线电缆需求也比较旺盛,此外新能源汽车产销维持高增长,汽车轻量化对铝消费带动明显。

2024年1月,我国电解铝价格在19000元/吨左右徘徊,2026年1月初,这一价格已接近24000元/吨。

随着电解铝价格上升,作为全球最大的电解铝生产企业,中国铝业的业绩上演了一场精彩的“大象起舞”。

2021-2024年,中国铝业的营收从2988.85亿元下降至2370.66亿元,但净利润却从57.59亿元上升至124亿元,翻了一倍有余。

2025年前三季度,公司增长势头依旧迅猛,实现营收1765.16亿元,同比增加1.57%;净利润108.72亿元,同比增加20.65%。

那么,在营收并未大幅扩张的情况下,公司利润是如何爆发的?中国铝业究竟做对了什么?

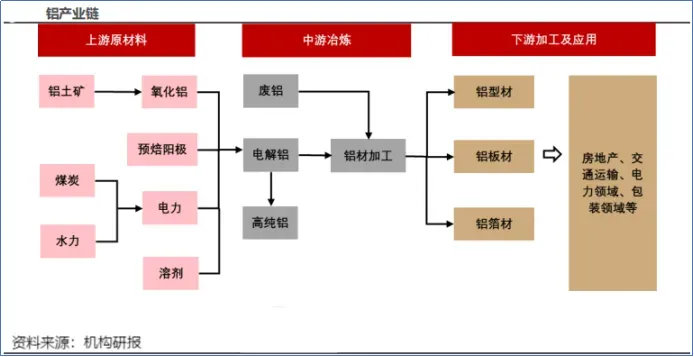

中国铝业是全球铝行业唯一拥有完整产业链的国际化大型铝业公司。

公司构建了从上游矿产资源开采,到中游冶炼,再到下游铝材加工的一体化生产体系。

在上游原料端,公司拥有稳定可靠的铝土矿资源,还配套了精碳素、煤炭、电力产业。

在中游冶炼端,氧化铝通过电解工艺转化为电解铝,这是公司利润的核心来源。

在下游加工端,铝锭、铝基合金等产品被输送到房地产、交通运输、电力、包装等行业。

除了铝价格变化外,铝企的盈利还取决于成本能压多低。

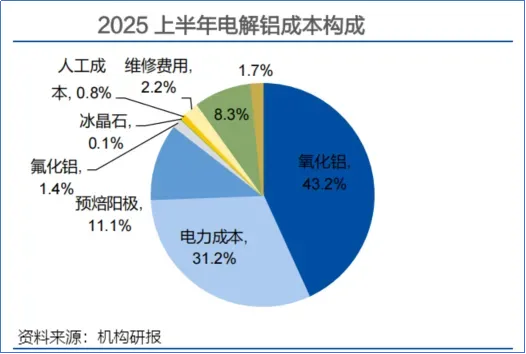

在电解铝的成本结构中,氧化铝和电力成本合计占据了70%以上。这意味着,谁控制了铝土矿和电力,谁就占据了成本优势。

对于中国铝业来说,其护城河正是对这两大核心要素的掌控。

在资源端,中国铝业的策略是“家里有矿,心中不慌”。

截至2024年底,公司铝土矿储量合计约为3.5亿吨,资源量约为27亿吨。这一庞大的资源储备,是公司穿越周期的底气。

为了进一步巩固资源优势,中国铝业还上演了一出精彩的“联姻”。

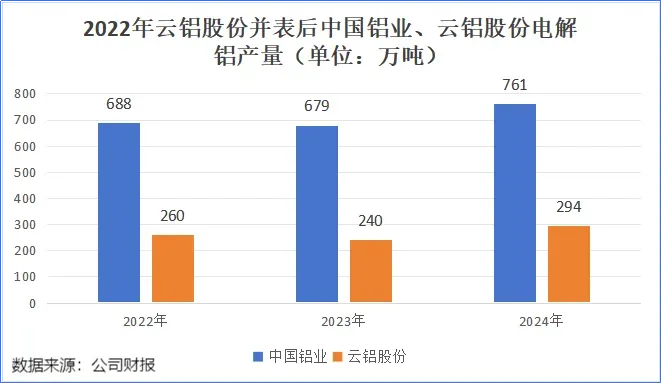

2022年,中国铝业支付约66.6亿元的交易对价收购云铝股份19%的股权,加上此前持有的10.1%股权,合计持股29.1%。

云铝股份不仅是国内最大的绿色铝供应商,更是我国第一家完成铝土矿、氧化铝、电解铝、铝加工全产业链ASI审核的企业。

2024年,云铝股份电解铝产量达到294万吨,为中国铝业贡献了接近40%的产量。

目光转向海外,中国铝业的布局同样深远。

目前,我国铝土矿进口依赖度较高,2024年对外依存度达到73%,其中从几内亚进口的铝土矿占比高达69.4%。

公司在海外拥有铝土矿资源约20.79亿吨。其中,在几内亚投资建设的Boffa项目矿山品位高、储量大、剩余可采年限长,2024年产量达到1566万吨。

通过国内外的双轮驱动,2025年上半年,中国铝业的氧化铝矿石自给率较年初提升6个百分点,创近五年新高。

在电力方面,公司同样构建了强大的成本控制体系。

电解铝是典型的高耗能行业,电力成本占比高达31.2%。

再加上环保、人力等成本,电解铝行业的竞争,本质上是完备工业体系的比拼——从火电、水电到电网配套,缺一不可。

在这一环节,中国铝业通过控股云铝股份,成功切入了云南省丰富的绿色电力资源。

云南省作为水电大省,2024年电价不足0.5元/MWh,处于全国较低水平。

这一优势直接体现在了公司的财报中:2023年公司外购电价格为0.37元/度,较2020年的0.61元/度出现了明显下降。

更重要的是,这不仅仅是便宜的电,更是“绿色的电”。

云南电源结构中水电占比高达71.2%,风光等新能源发电占比15.1%,可再生能源占比高达86.3%。并表云铝股份后,中国铝业的清洁能源占比得到了质的飞跃。

2024年,公司电解铝清洁能源消纳占比达45.5%,保持行业领先水平。

“双碳”背景下,随着电解铝行业纳入碳交易,云南绿色铝优势将会凸显。

2025年半年报显示,中国铝业的氧化铝生产成本和电解铝生产成本均显著优于行业平均水平。

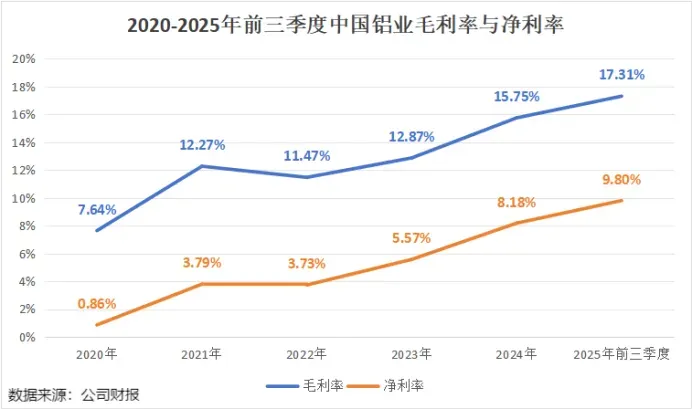

得益于这种强大的成本控制能力,公司的盈利能力也在明显提升。

2020-2025年前三季度,中国铝业的毛利率由8.24%大幅提升至17.31%,净利率也从0.85%增至9.8%。

如果说一体化布局是公司业绩的内因,那么供需关系的改善则是铝价有望持续上升的外因。

往后看,在供给刚性与需求韧性的双重作用下,铝价有望进一步抬升。

在供给端,我国电解铝的产能正在触顶。

我国电解铝行业已经告别了无序扩张的时代,进入了严格的“存量博弈”阶段。

为了满足“双碳”要求,我国确定了4500万吨的合规电解铝产能上限。闲置产能只能通过技改置换或淘汰退出。

截至2025年6月底,我国电解铝运行产能已达4382.97万吨,产能利用率为97.5%,距离4500万吨的上限仅一步之遥。

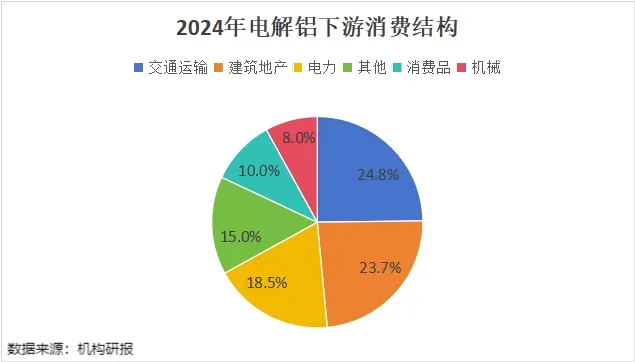

在需求端,我国铝的下游需求却在不断扩张,且结构正在发生变化。

电解铝需求的前三大行业分别为交通运输、房地产、电力。其中,交通运输对铝材的需求量占比达24.8%,建筑地产占比23.7%,电力领域占比18.5%。

虽然房地产新开工面积尚未回暖,但光伏和汽车行业用铝量的增长有效对冲了房地产用铝量的下滑。

据测算,2025-2027年,我国电解铝供需平衡预计分别为18.4万吨、-8.5万吨和-35.5万吨。供需缺口持续扩大,有望推动铝价上行。

总的来说,中国铝业通过“铝土矿自给+绿电优势”构筑了成本护城河,成功实现了业绩的高质量增长。

同时,在合规产能天花板与光伏、汽车需求爆发的共振下,铝价有望继续上升,为公司业绩增长提供支撑。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”