我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』中国天然气行业“十五五”发展展望:基础、挑战和建议

『研报』中国“十四五”天然气产业发展回顾与“十五五”展望

『研报』中国天然气基准价格建立路径:欧美经验及启示

『研报』中国天然气开发形势与远景展望

『研报』中国天然气价格管理措施的认识与思考

以下正文:

一、“十四五”期间主要成就(2021-2024年)

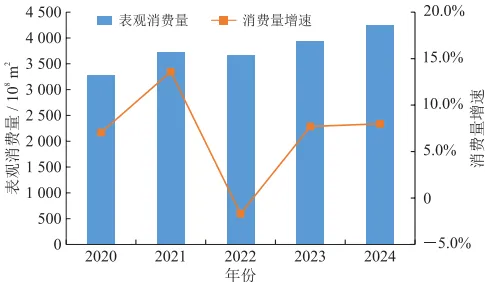

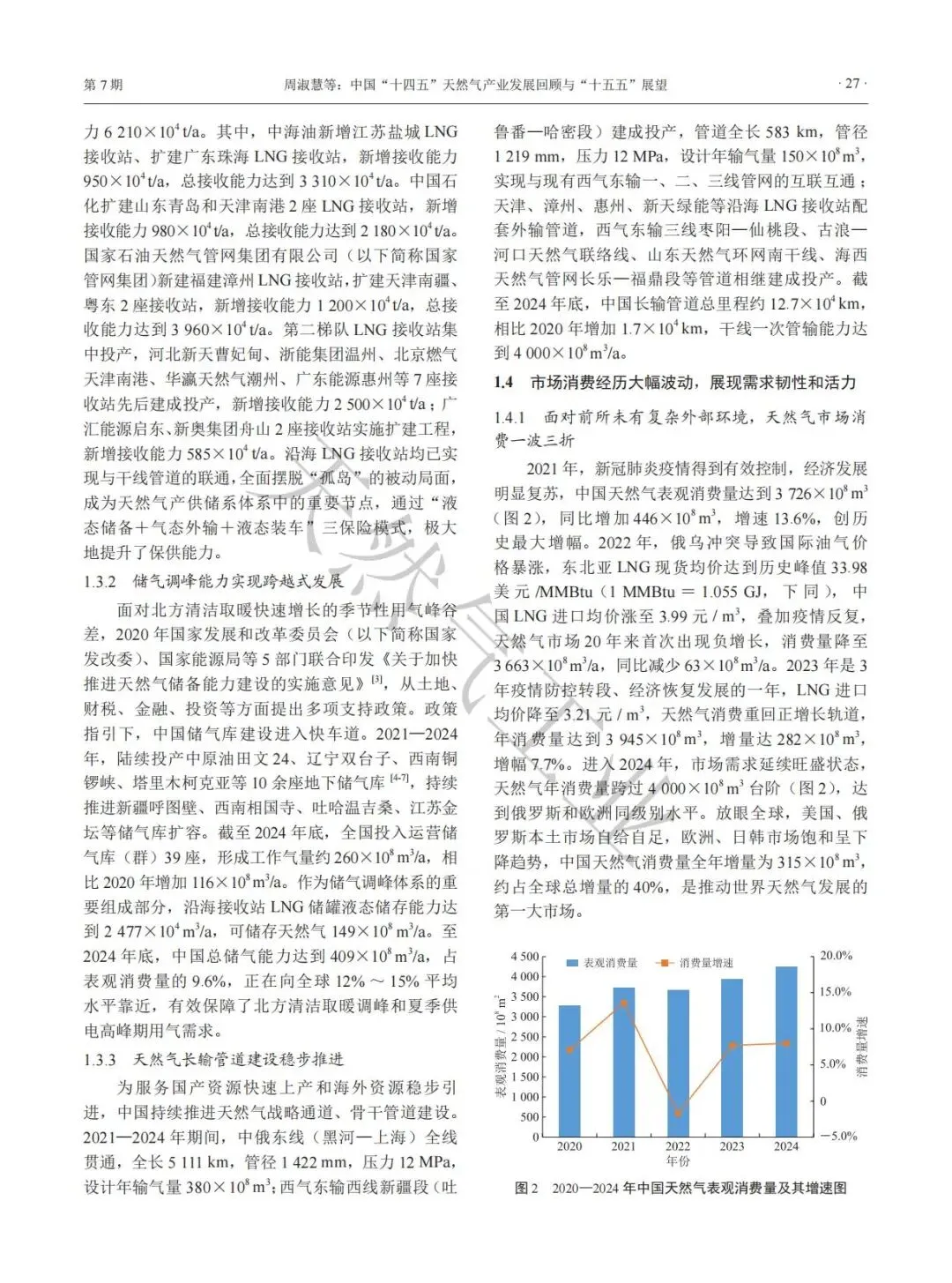

消费规模显著增长:天然气表观消费量年均增加245×10⁸ m³,2024年突破4000×10⁸ m³,中国成为全球天然气消费增长的主要推动力。

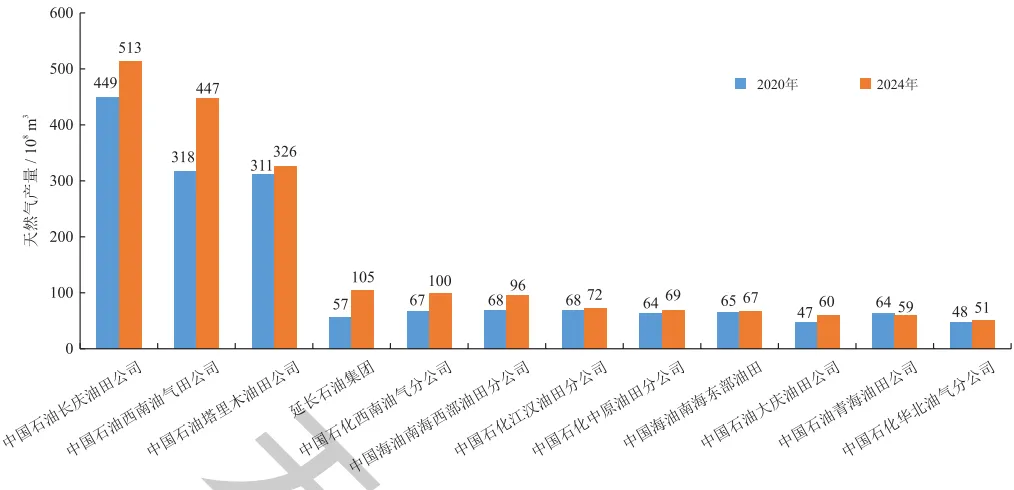

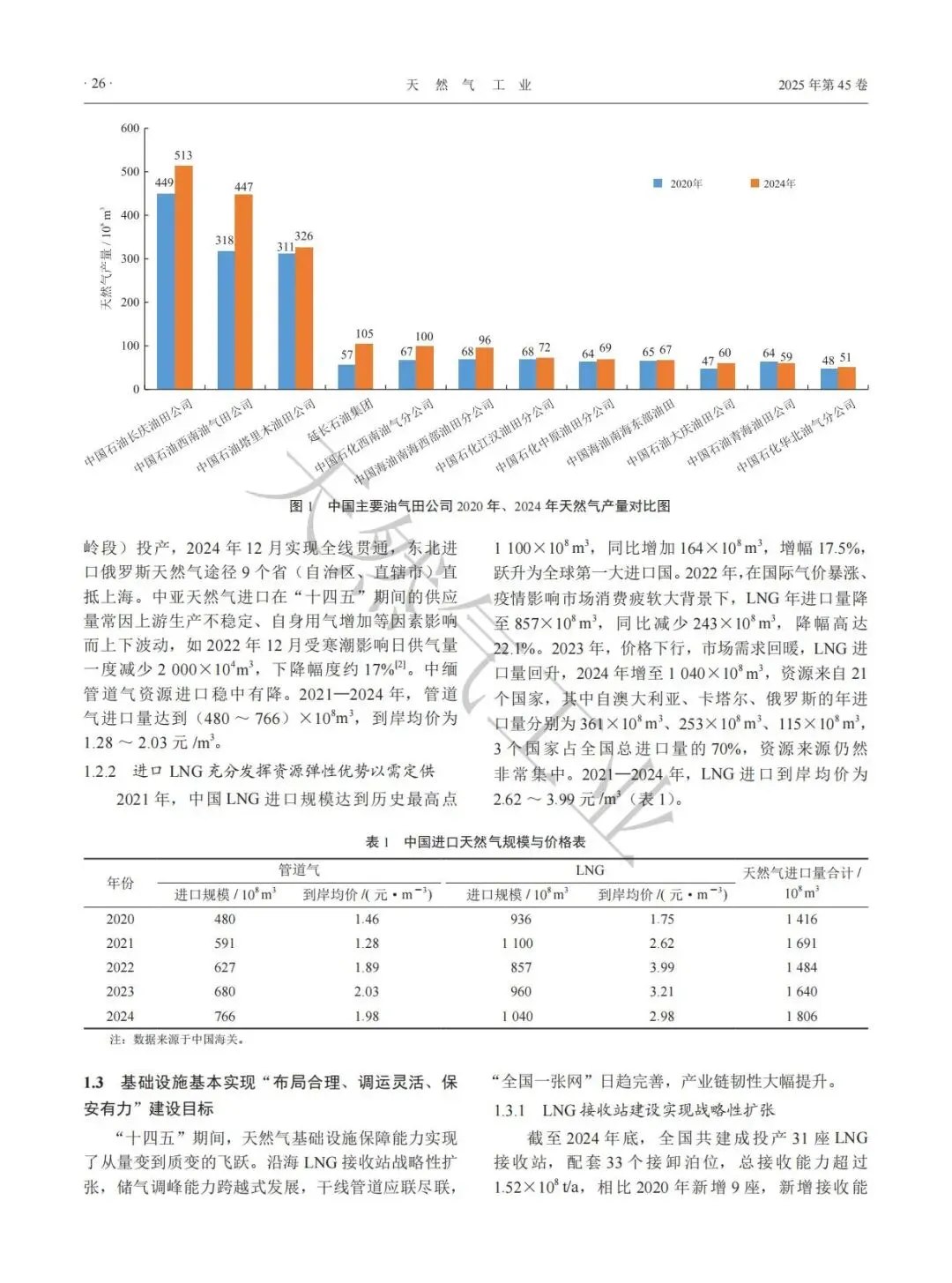

国内产量快速提升:天然气年产量从2020年的1879×10⁸ m³增至2024年的2464×10⁸ m³,年均增量约140×10⁸ m³,增速达7.0%。其中常规天然气、页岩气、煤层气产量均实现增长。

进口资源多元化:中俄东线管道全线贯通,补齐四大进口通道;LNG进口弹性调整,2024年进口量达1040×10⁸ m³,来源国增至21个。

基础设施跨越式发展:

LNG接收站总接收能力超1.52×10⁸ t/a,新增9座接收站。

储气调峰能力大幅提升,总储气能力达409×10⁸ m³,占消费量的9.6%。

长输管道总里程达12.7×10⁴ km,形成“全国一张网”。

市场消费结构优化:工业燃料和天然气发电用气增幅最大(分别增474×10⁸ m³和225×10⁸ m³),交通领域LNG重卡保有量超80万辆。

法规与改革突破:形成“1+3+N”法规体系,国家管网集团独立运营推动公平开放,交易中心年交易量占消费量26%。

二、发展机遇与挑战

机遇:

经济高质量发展:新质生产力驱动清洁能源需求,中西部地区天然气利用加速。

碳排放双控政策:碳市场扩围至水泥、钢铁等行业,天然气减排价值凸显。

法规支持:《能源法》等强化国内供应保障,鼓励基础设施公平开放。

电力系统灵活性需求:气电调峰优势突出,预计2030年装机达2.2×10⁸ kW。

全球LNG供需宽松:2030年全球LNG产能增至6.4×10⁸ t/a,价格下行利于进口。

挑战:

地缘政治风险:进口资源集中度高,中美博弈影响LNG合作。

国内资源品位差:深层、低渗透资源开发难度大,技术装备存在短板。

天然气优势未充分体现:气电减排价值未通过碳市场补偿,调峰成本高。

价格市场化改革难:门站价调整滞后,居民与非居民交叉补贴严重。

基础设施信息不透明:管网运营数据公开不足,管输费偏高。

三、“十五五”展望(2026-2030年)

市场需求持续增长:预计2030年消费量达5500×10⁸ m³,年均增速4%-5%。

气电成为主引擎,需求量增至1150×10⁸ m³。

工业燃料需求达2160×10⁸ m³,碳市场推动煤炭替代。

城镇燃气增速放缓,交通领域LNG重卡和船舶加注需求上升。

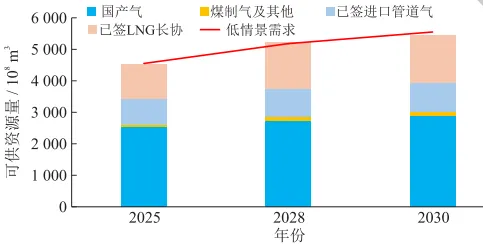

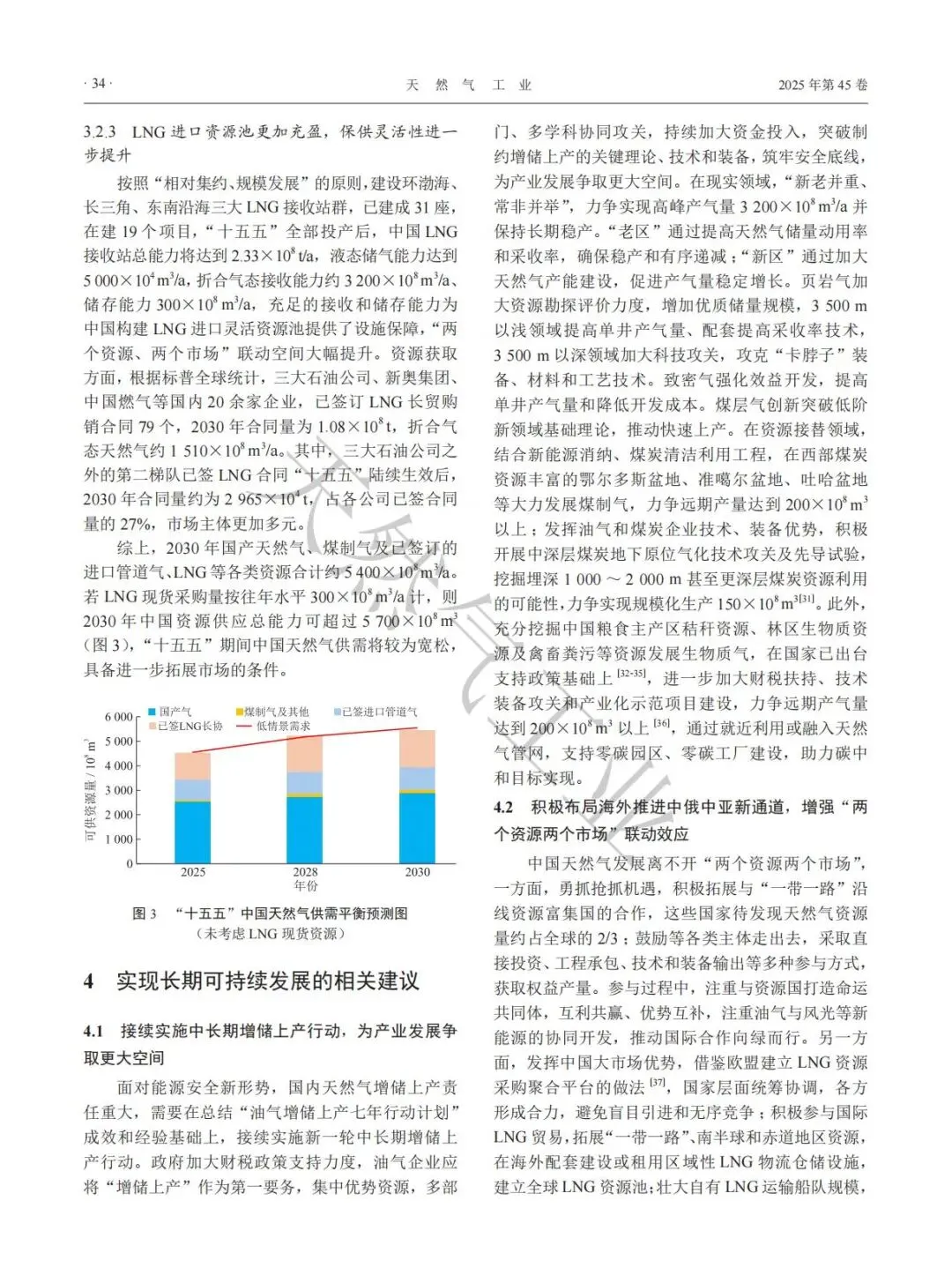

资源供应总体充足:

国内产量超2900×10⁸ m³,煤制气产能翻番。

进口管道气规模约950×10⁸ m³,LNG接收能力达3200×10⁸ m³。

供需平衡预测:2030年总供应能力超5700×10⁸ m³,供需环境宽松。

四、可持续发展建议

接续实施增储上产行动:攻关深层、非常规资源技术,发展煤制气和生物质气。

积极布局海外资源:拓展“一带一路”合作,构建LNG资源池,壮大自有船队。

完善储气调峰体系:政府与企业协同,目标2030年储气能力达830×10⁸ m³。

优化天然气利用方向:支持工业燃料替代、气电调峰,完善碳市场与电价机制。

推动“天然气+”新业态:油气企业与新能源融合,发展综合能源服务。

深化体制机制改革:完善管网调度规则,降低管输成本,增强信息透明度。

五、结论

“十四五”期间中国天然气产业在规模增长、设施保障和制度改革方面取得历史性成就。“十五五”期间,产业将面临机遇与挑战并存的新阶段,需通过增储上产、市场优化和改革深化,实现长期可持续发展。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。