我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』中国天然气行业“十五五”发展展望:基础、挑战和建议

『研报』中国“十四五”天然气产业发展回顾与“十五五”展望

『研报』中国天然气基准价格建立路径:欧美经验及启示

『研报』中国天然气开发形势与远景展望

『研报』中国天然气价格管理措施的认识与思考

以下正文:

一、全球天然气发展格局

能源结构转型:全球能源正加速向绿色低碳转型,天然气作为清洁低碳能源的代表,在转型中发挥关键作用。预计天然气在一次能源消费中占比先升后降,但降幅低于其他化石能源。

发展阶段:世界天然气发展历经初始期(1921–1950)、成长期(1951–1970)、跨越期(1971–2005)、转型期(2006–2020)和稳定期(2021至今),当前产量稳定在约4.06–4.11万亿立方米。

储产量分布:全球天然气储产量分布不均衡,中东和中亚地区储量占比高(合计超70%),而北美地区产量占比最高(31.1%)。非常规天然气已成为供应主力,2023年占比达27.8%,其中中美两国贡献超80%。

需求增长:世界天然气需求将持续增长,预计2035年消费量达5.5万亿立方米。亚太地区是增长主力,中国需求增幅高于全球平均水平。

二、中国天然气开发形势

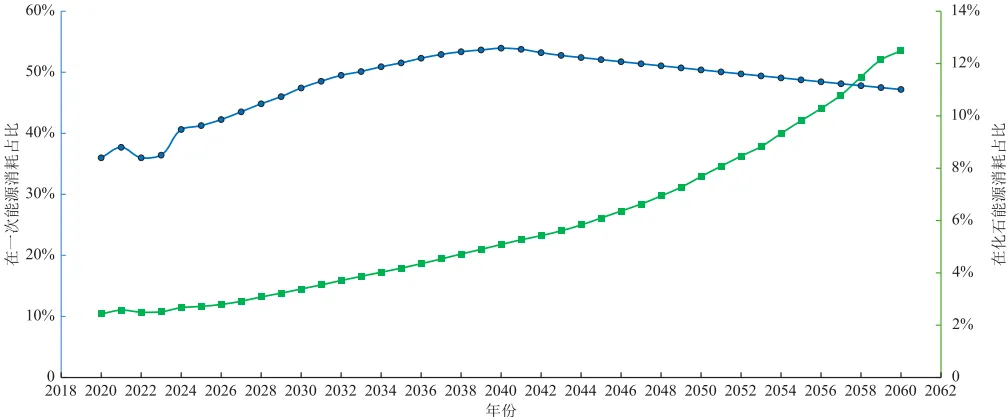

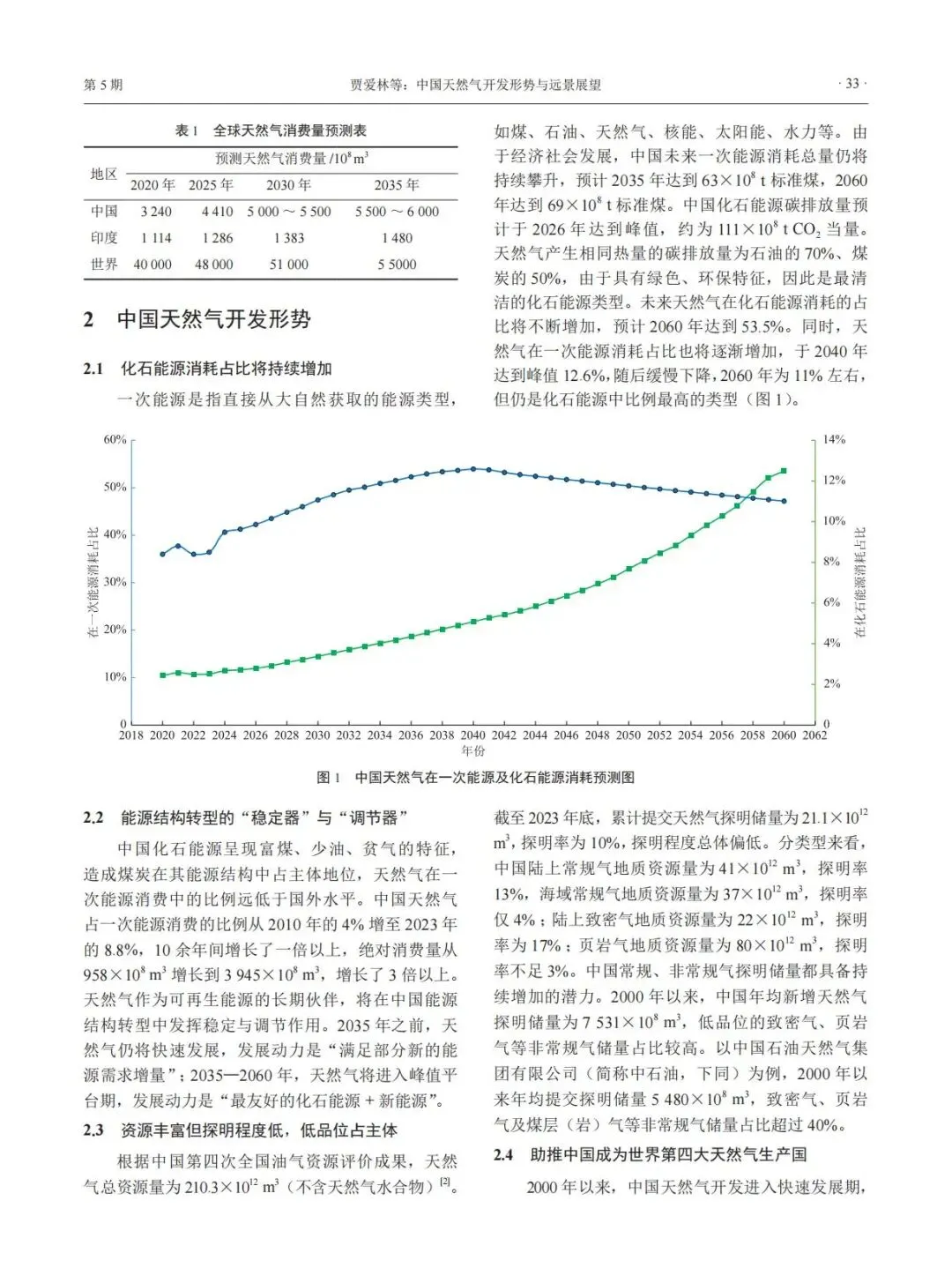

能源结构角色:天然气在中国化石能源消耗中占比将持续增加,预计2060年达53.5%;在一次能源中占比于2040年达峰值12.6%,后缓慢降至2060年的11%,成为能源转型的“稳定器”与“调节器”。

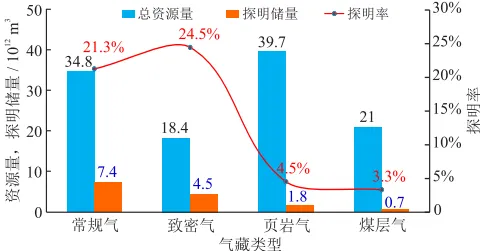

资源基础:中国天然气资源丰富(总资源量210.3万亿立方米),但探明率低(仅10%),其中常规气、致密气、页岩气和煤层气探明率分别为13%、17%、不足3%和3.3%。新增储量以低品位非常规气为主。

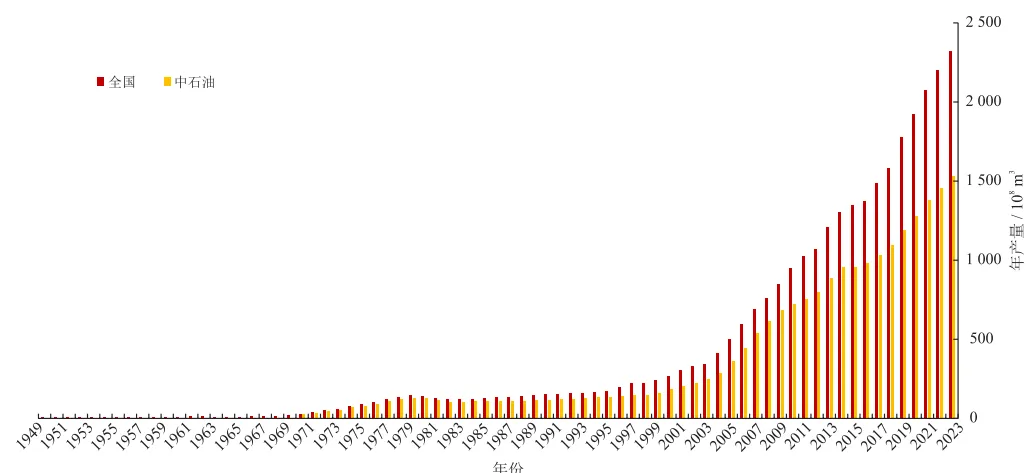

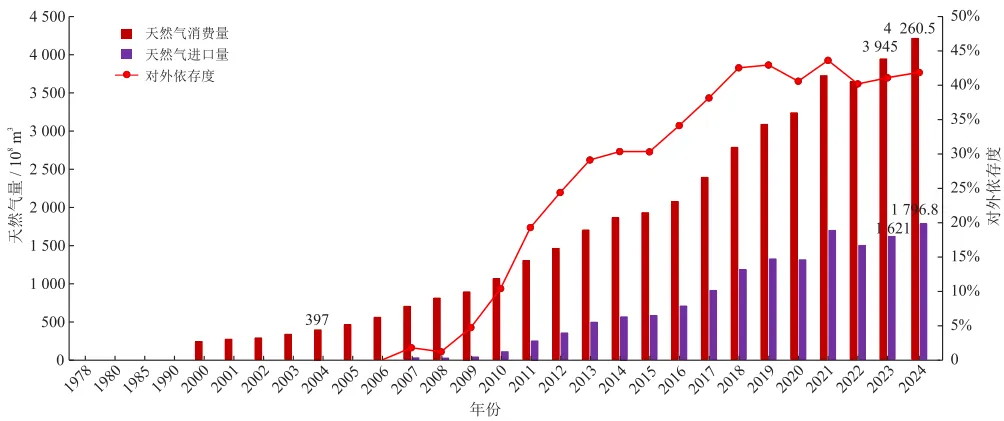

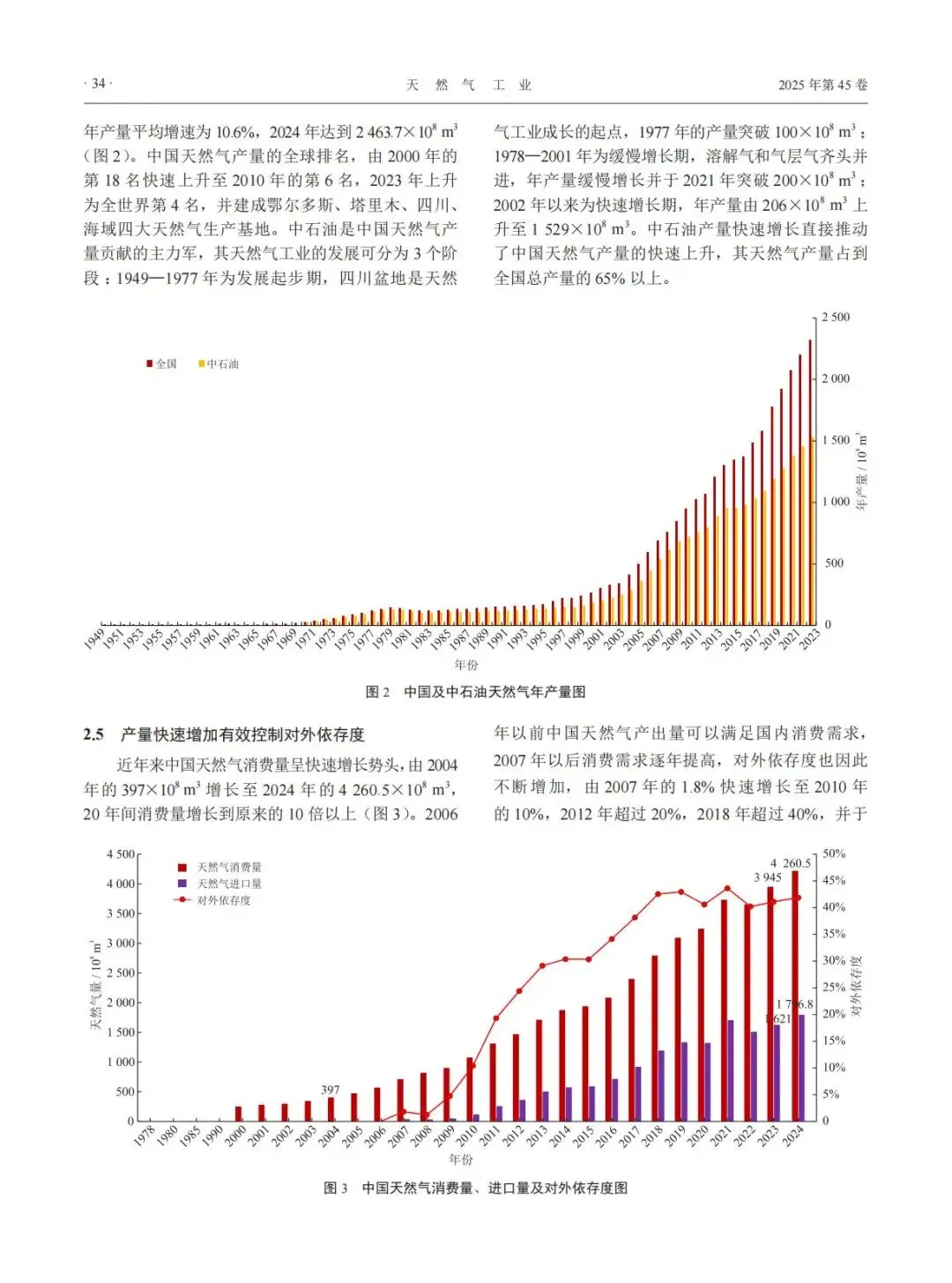

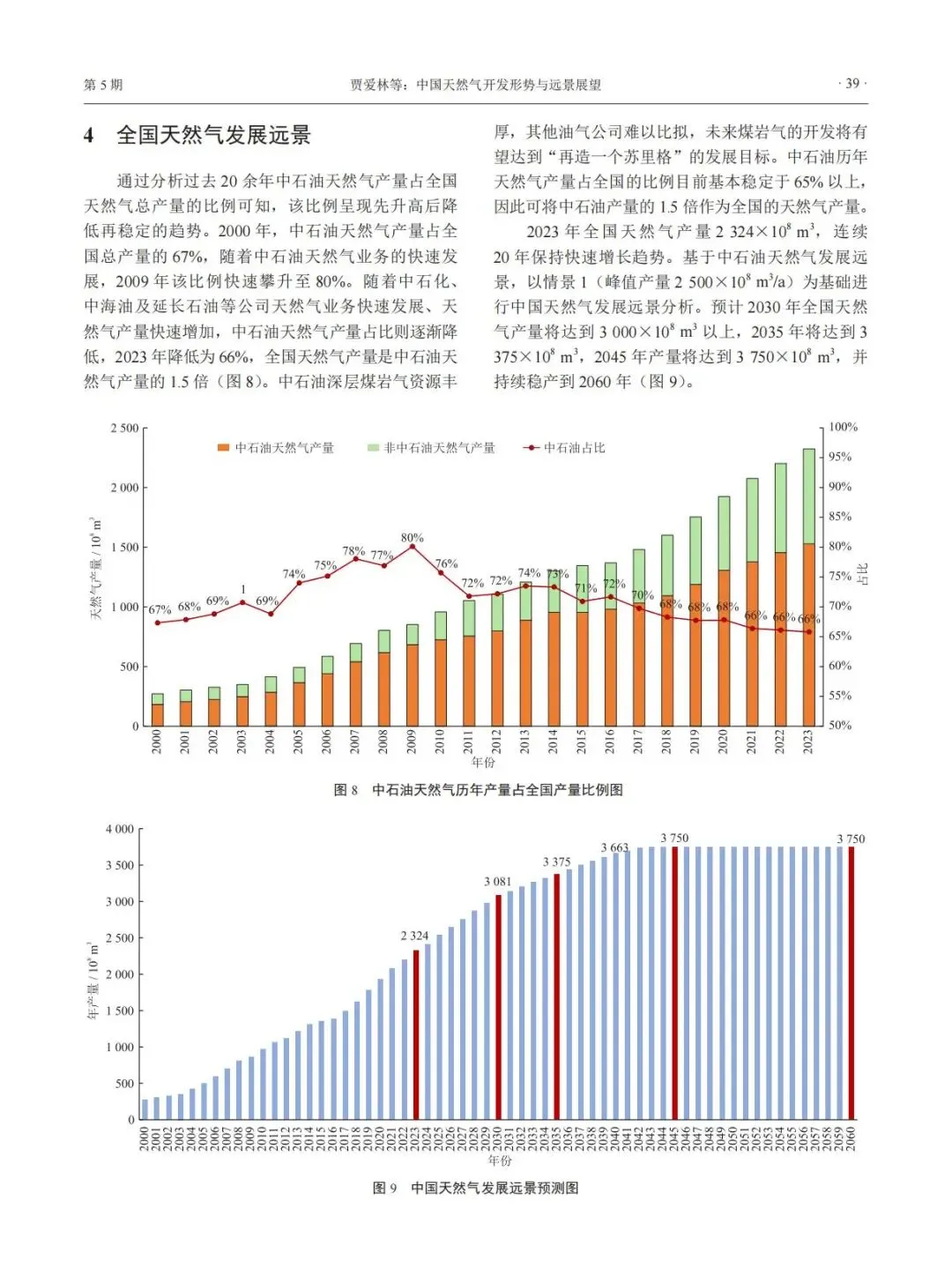

产量与对外依存度:中国天然气产量快速增长,2024年达2463.7亿立方米,成为全球第四大产气国。产量增长有效控制对外依存度,从2021年峰值43.6%降至2024年的40%–41%。

技术配套:已形成针对常规气藏(如碳酸盐岩、火山岩)和非常规气藏(致密气、页岩气)的关键开发技术,包括精细描述、储层改造等,支撑了规模开发。

三、中石油天然气发展远景

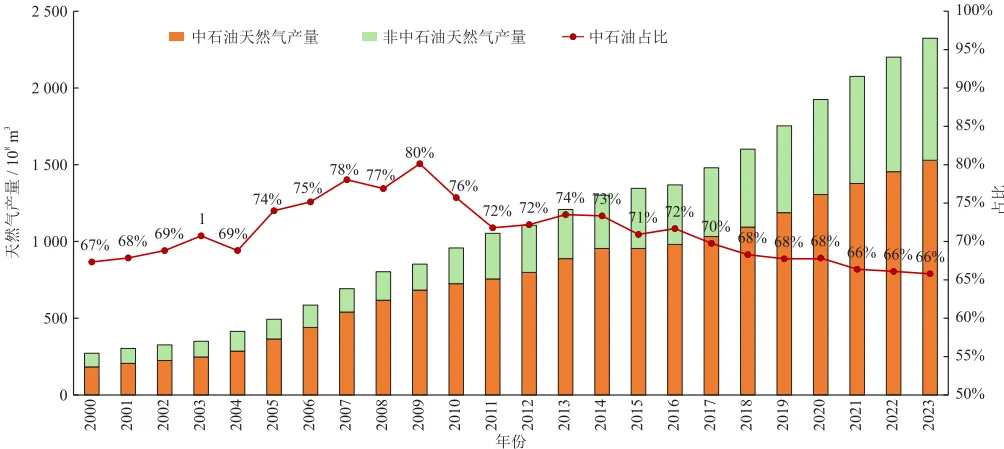

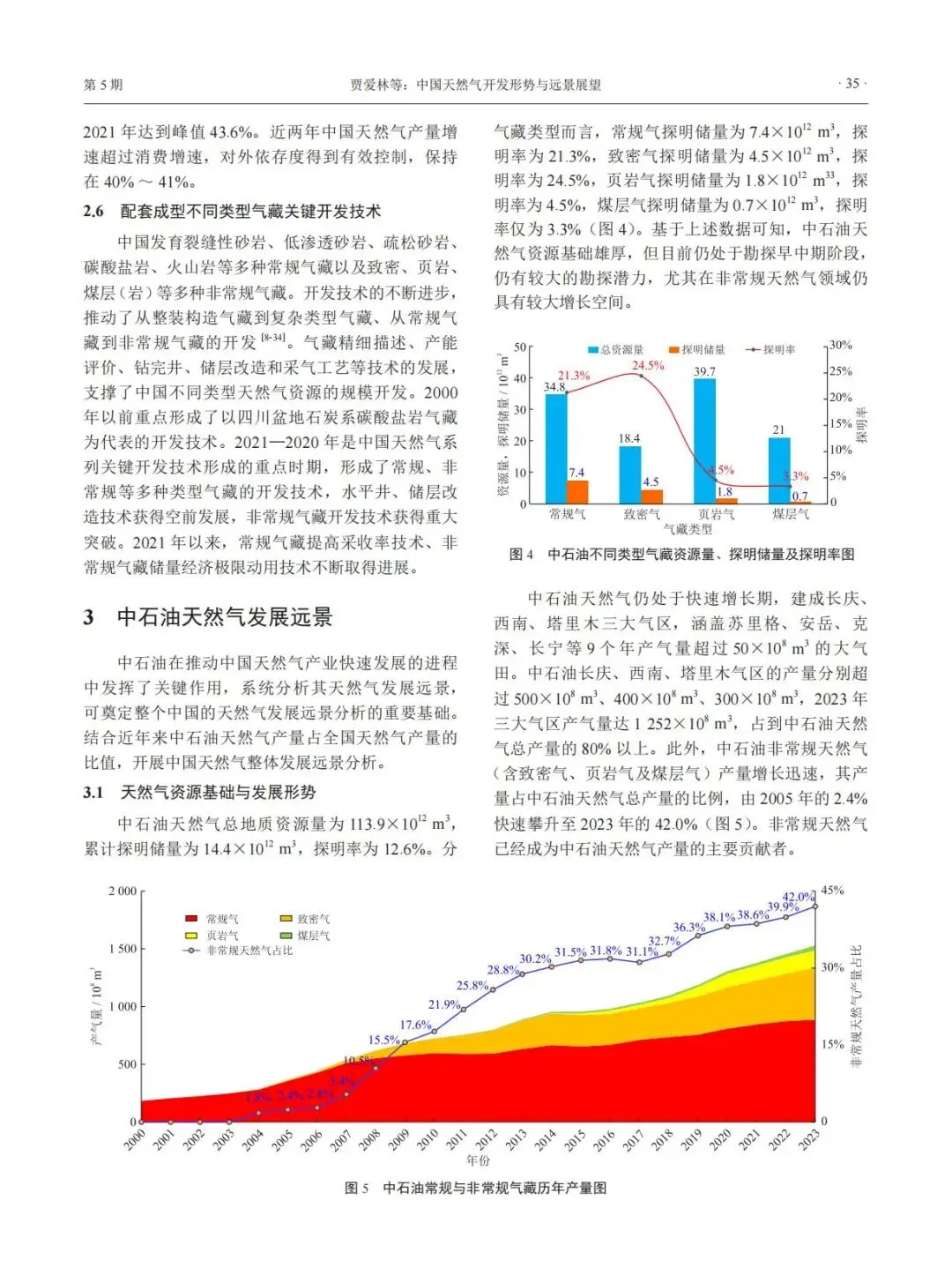

资源基础:中石油天然气总资源量113.9万亿立方米,探明率12.6%,其中常规气、致密气、页岩气和煤层气探明率分别为21.3%、24.4%、4.5%和3.3%,处于勘探早中期阶段。

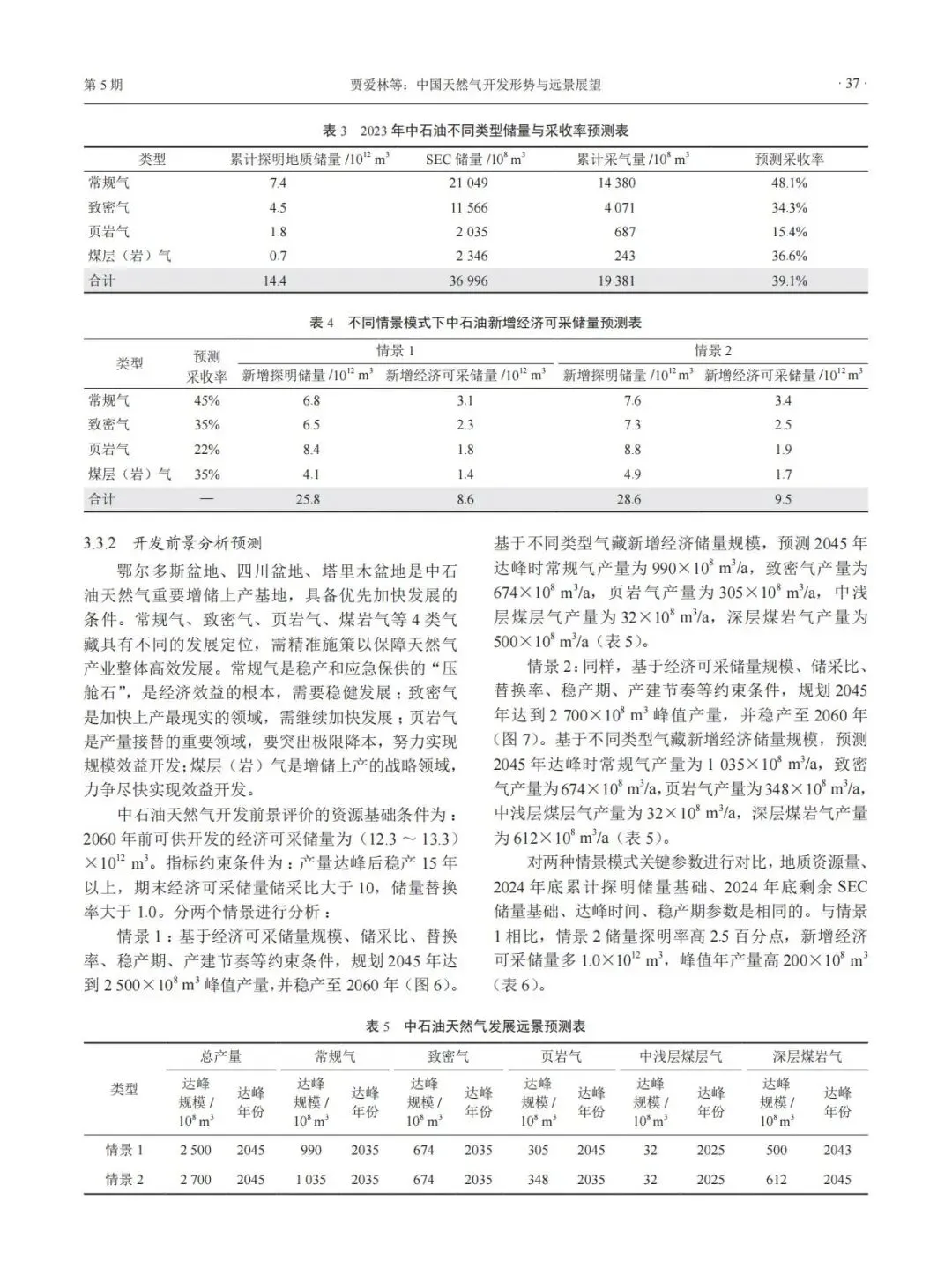

勘探潜力:至2060年,预计新增探明储量25.7–28.6万亿立方米,总探明储量达40.2–43.0万亿立方米(近当前2倍)。重点领域包括:

常规气与致密气:探明率提升至40.8%–64.1%,新增储量13.3–14.9万亿立方米。

页岩气与煤层气:探明率提升至25.7%–26.7%,新增储量12.5–13.7万亿立方米。

开发前景:基于经济可采储量(12.3–13.3万亿立方米),分两种情景预测:

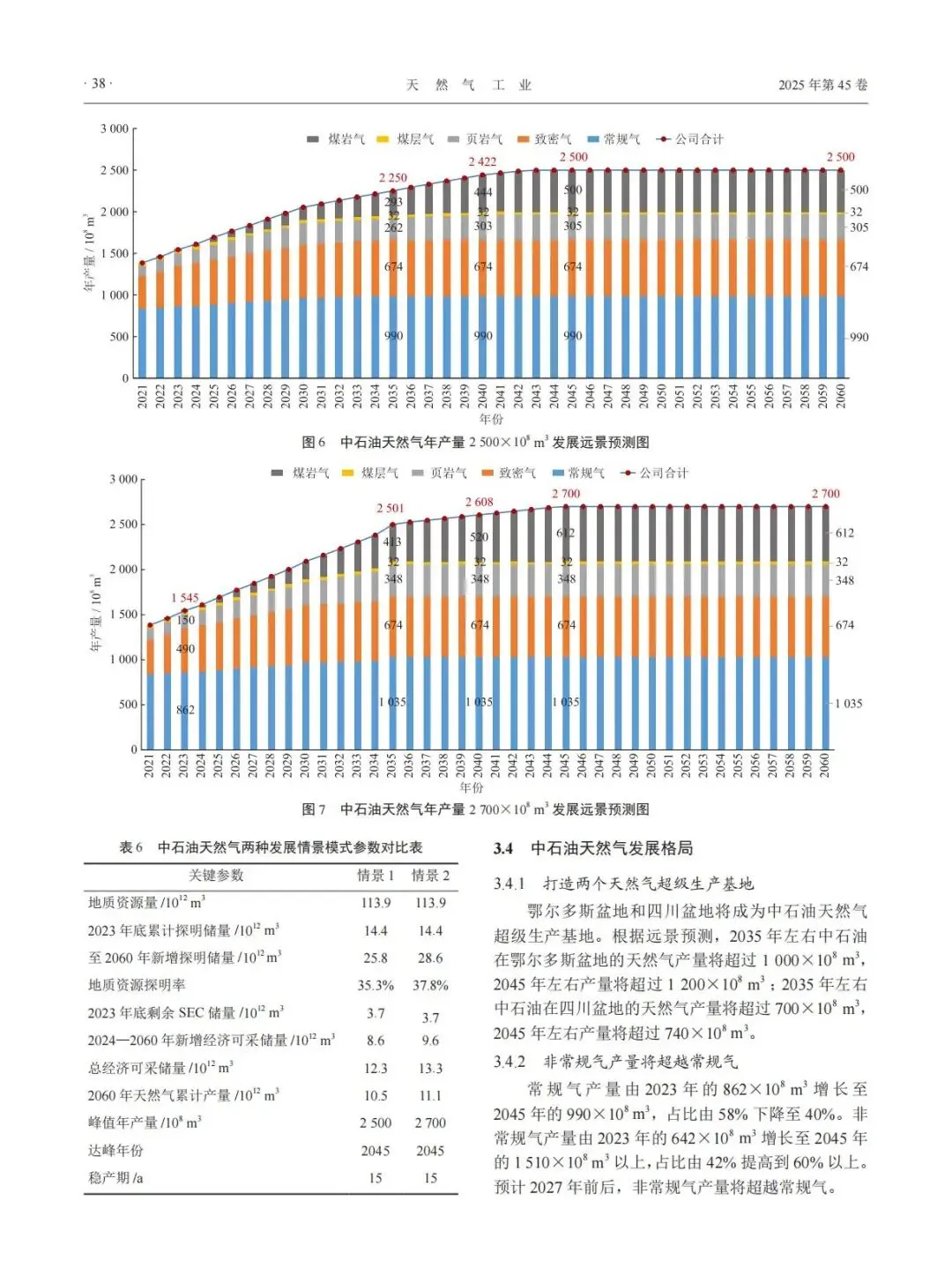

情景1:2045年产量达峰2500亿立方米,稳产至2060年。

情景2:2045年产量达峰2700亿立方米,稳产至2060年。

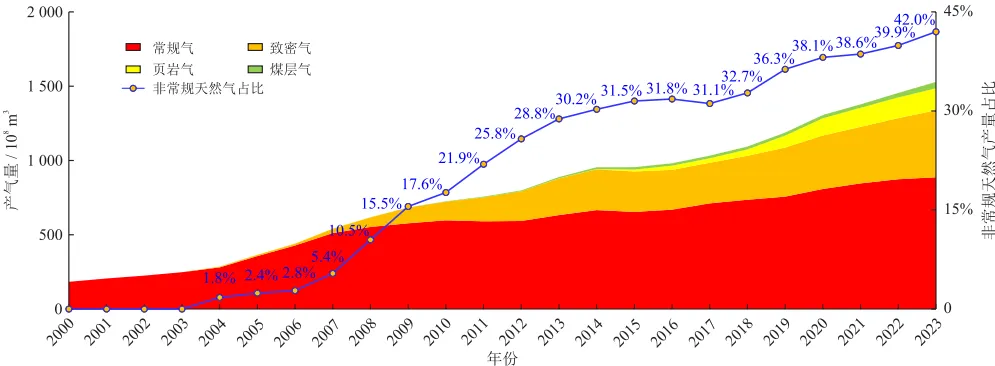

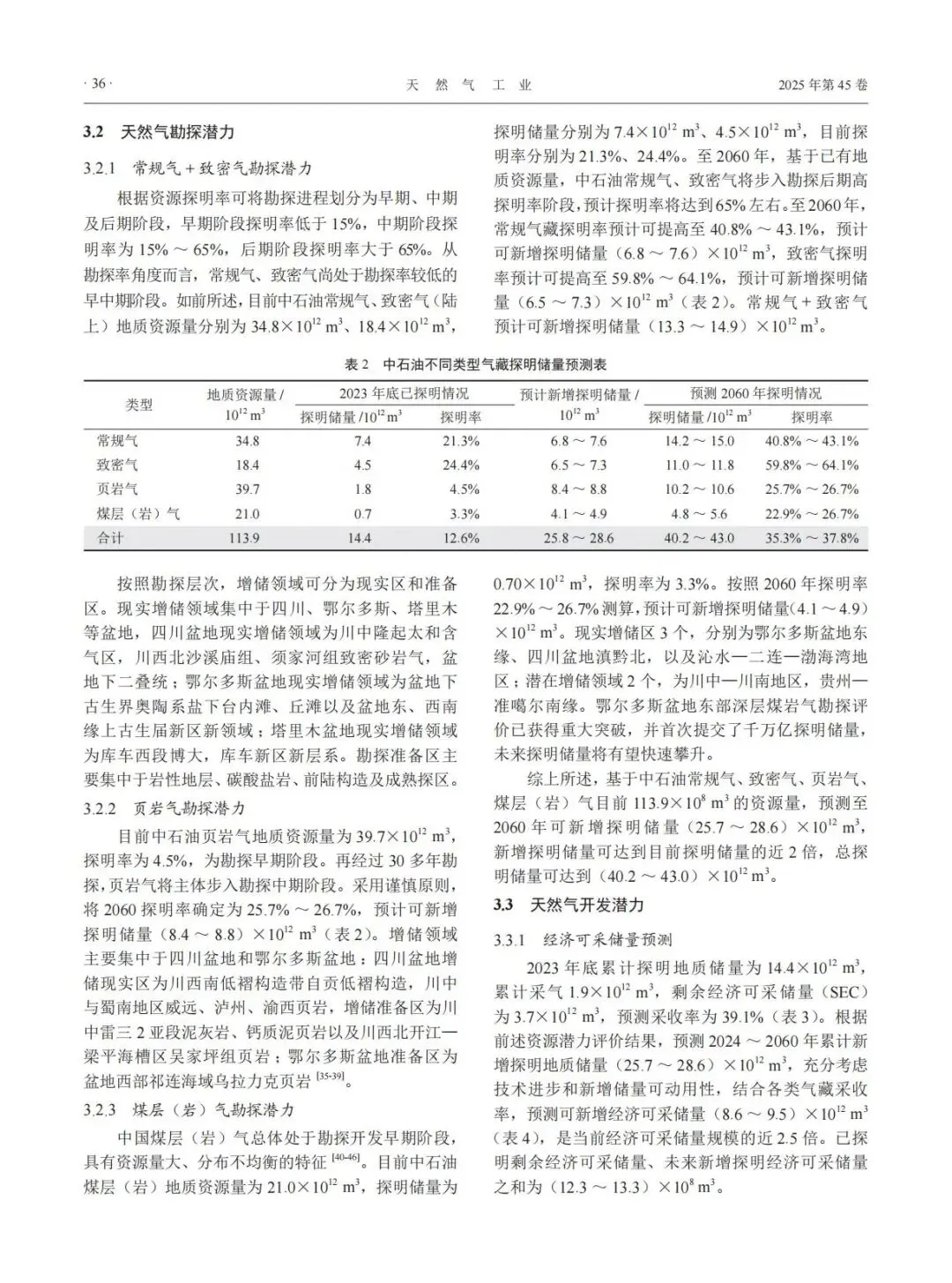

非常规气产量占比将从2023年的42%升至60%以上,2027年前超越常规气。

发展格局:鄂尔多斯和四川盆地将成为超级生产基地,2035年产量分别超1000亿立方米和700亿立方米;非常规气成为主导。

四、全国天然气发展远景

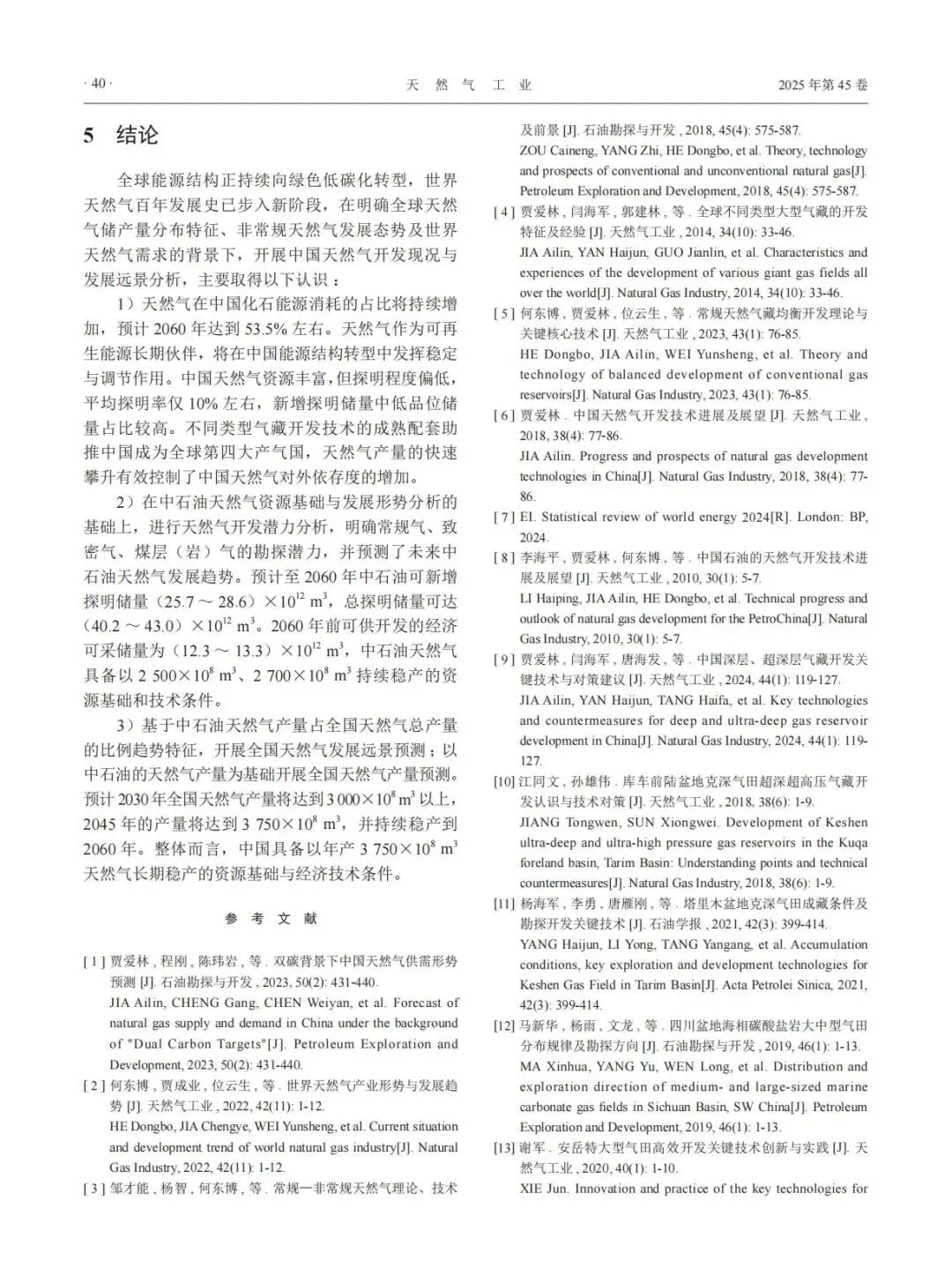

产量预测:基于中石油产量占全国比例(约65%),预测全国天然气产量:

2030年:超3000亿立方米。

2045年:达3750亿立方米,并稳产至2060年。

资源支撑:中国具备长期稳产的资源基础,探明率提升和采收率提高(新增经济可采储量达当前2.5倍)是关键。

五、结论与意义

中国天然气发展潜力巨大,资源探明率提升和采收率提高是长期稳产的根基。

提出的目标客观合理,可为政策制定、能源规划提供参考,支撑中国能源结构低碳转型。

未来需聚焦非常规气开发、技术创新和超级基地建设,以保障能源安全。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。