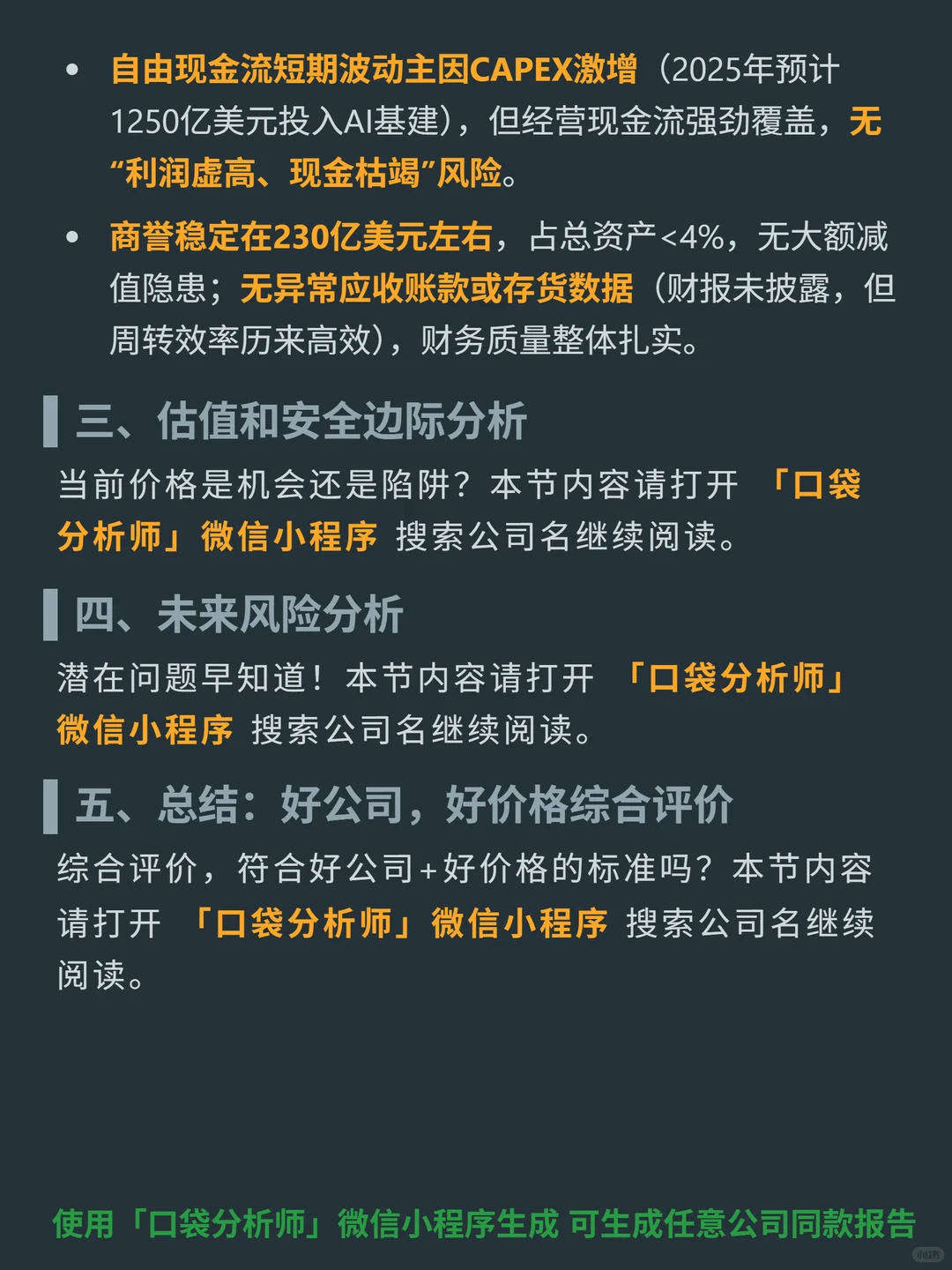

挖了亚马逊的研报,核心逻辑其实是“电商做流量底盘,云服务赚高利润”的双引擎模式,加上财务结构的扎实改善,支撑长期价值。

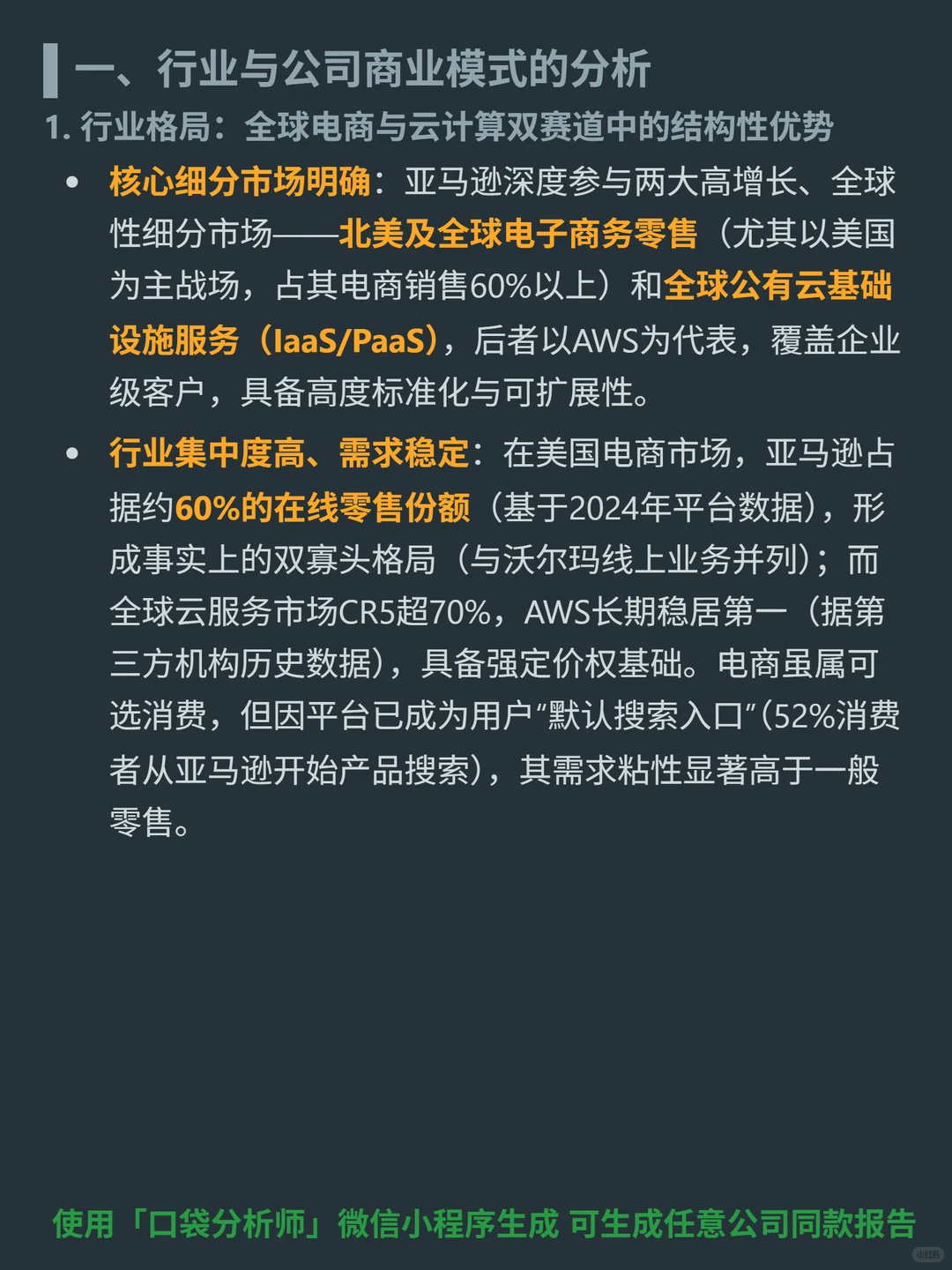

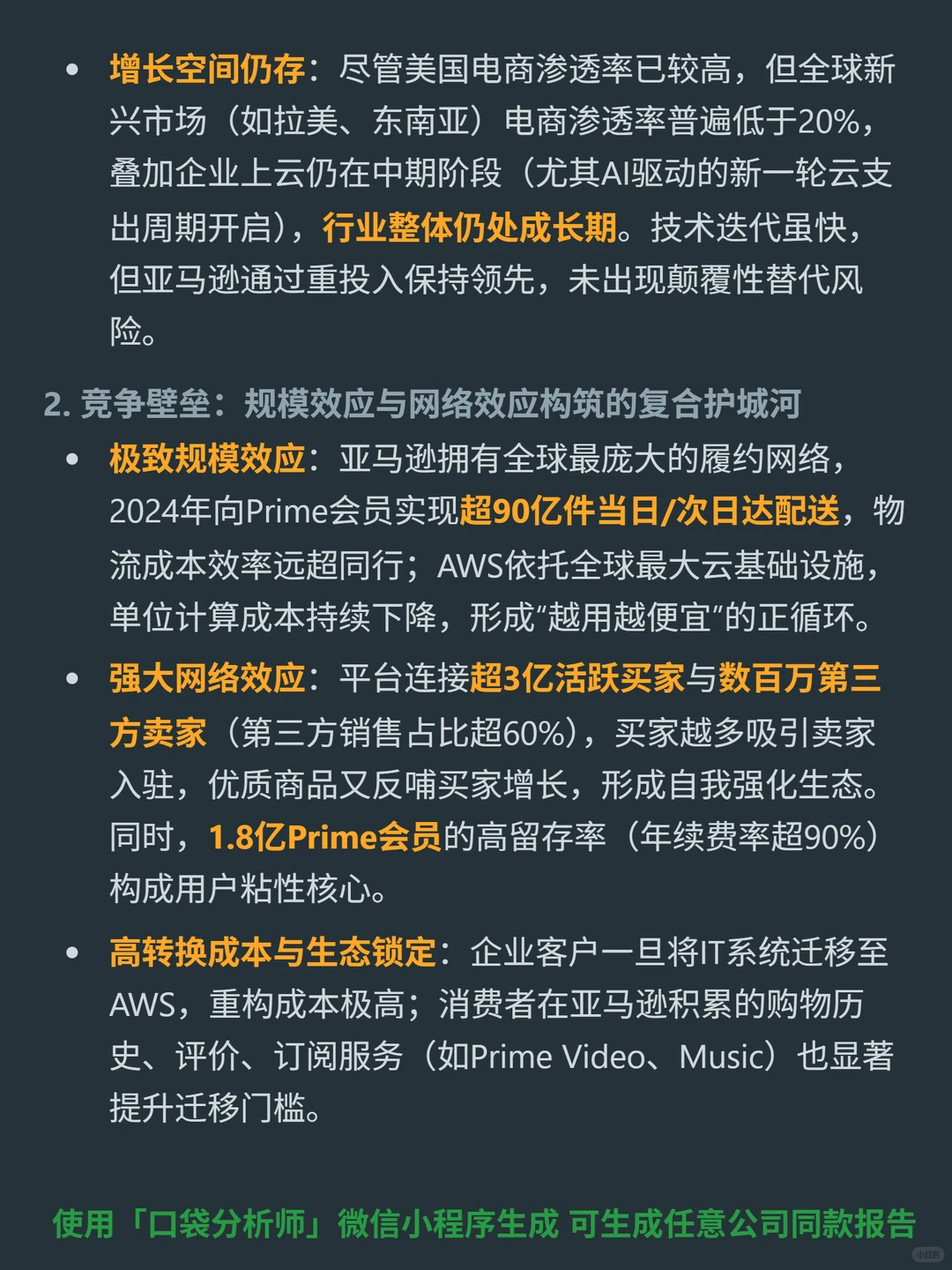

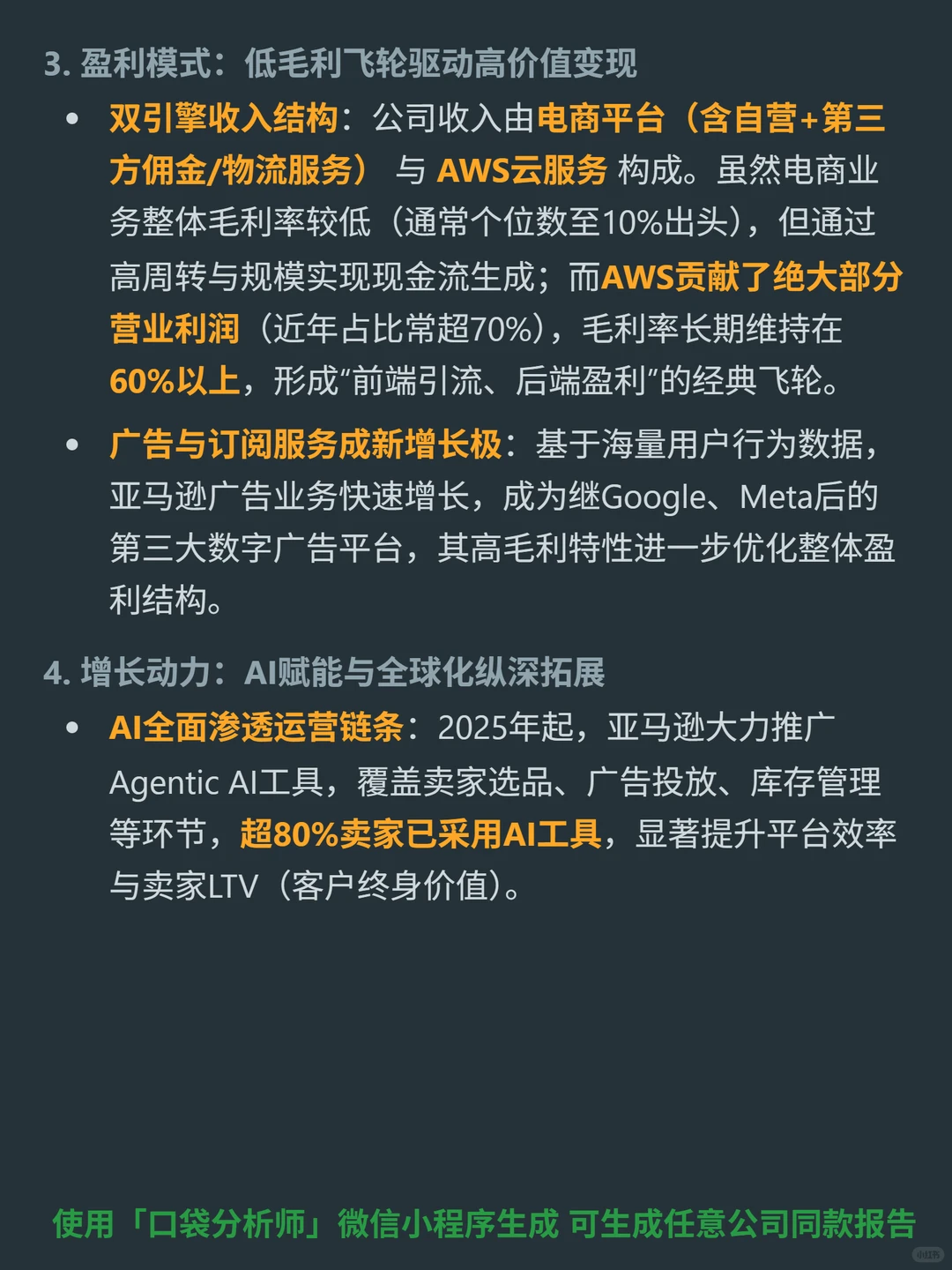

🎯 核心逻辑:亚马逊主营北美及全球电商零售(美国在线零售份额约60%)与AWS云服务(全球云服务龙头,CR5超70%);电商靠3亿活跃买家、数百万第三方卖家(占比超60%)及1.8亿Prime会员(续费率超90%)形成强网络效应,低毛利但高周转;AWS高毛利(60%以上)贡献超70%营业利润,企业客户迁移成本高,形成壁垒,整体模式为“前端引流、后端盈利”的飞轮。

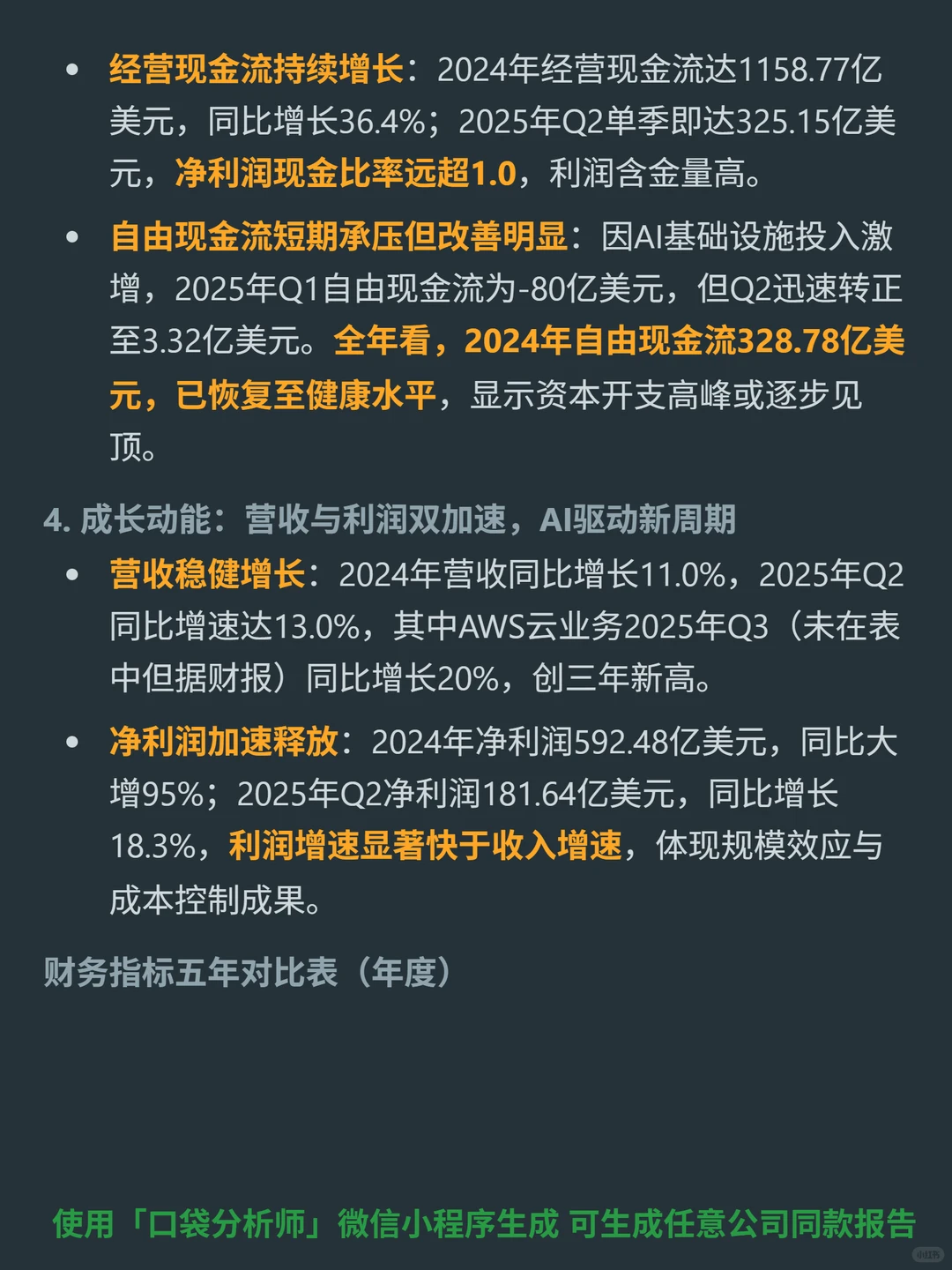

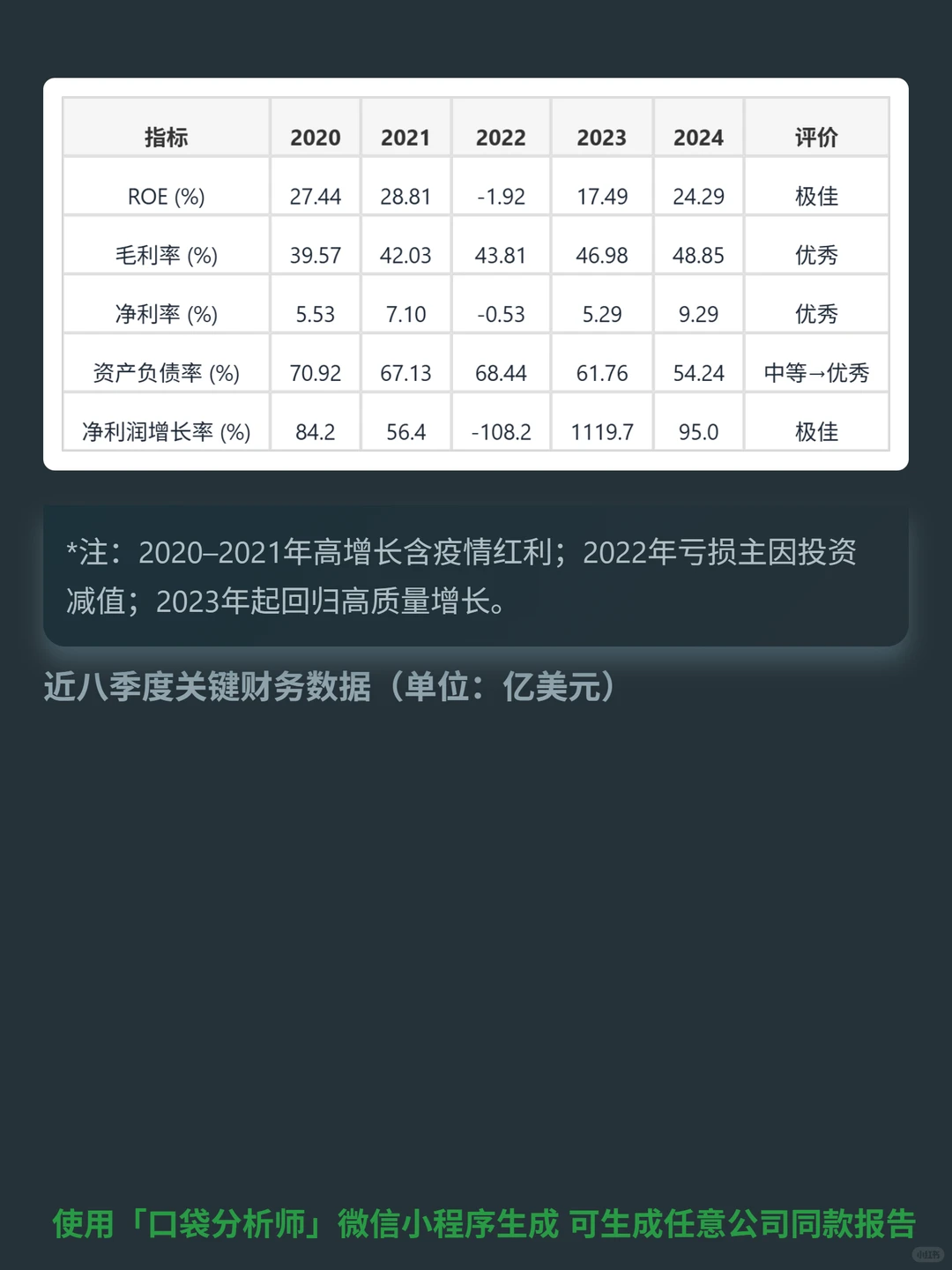

📈 财务亮点:2024年营收同比增11%,2025年Q2增速达13%(AWS2025年Q3增20%,创三年新高);净利润2024年592亿美元,同比增95%,2025年Q2净利润181.6亿美元,增18.3%,利润增速快于收入;毛利率2024年48.85%,2025年Q2升至51.81%,源于云与AI业务高附加值变现;ROE2024年24.29%,较2023年提升,源于净利率与资产周转改善,非加杠杆;资产负债率从2020年70.9%降至2024年54.2%,财务结构优化;2024年经营现金流1158亿美元,同比增36.4%,净利润现金比率超1.0,利润含金量高。

#亚马逊 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:亚马逊主营北美及全球电商零售(美国在线零售份额约60%)与AWS云服务(全球云服务龙头,CR5超70%);电商靠3亿活跃买家、数百万第三方卖家(占比超60%)及1.8亿Prime会员(续费率超90%)形成强网络效应,低毛利但高周转;AWS高毛利(60%以上)贡献超70%营业利润,企业客户迁移成本高,形成壁垒,整体模式为“前端引流、后端盈利”的飞轮。

📈 财务亮点:2024年营收同比增11%,2025年Q2增速达13%(AWS2025年Q3增20%,创三年新高);净利润2024年592亿美元,同比增95%,2025年Q2净利润181.6亿美元,增18.3%,利润增速快于收入;毛利率2024年48.85%,2025年Q2升至51.81%,源于云与AI业务高附加值变现;ROE2024年24.29%,较2023年提升,源于净利率与资产周转改善,非加杠杆;资产负债率从2020年70.9%降至2024年54.2%,财务结构优化;2024年经营现金流1158亿美元,同比增36.4%,净利润现金比率超1.0,利润含金量高。

#亚马逊 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息