研究万事达,最大的感受是它在全球支付双寡头格局里,靠“规则层+路由层”的轻资产模式赚高毛利的“过路费”。

🎯核心逻辑:做全球银行卡清算与支付网络服务,连接发卡行、收单机构与商户的四方架构核心环节;收入来自交易处理费(0.1%-0.3%)和跨境结算费,不承担信用风险;聚焦高附加值的信息匹配与信任中介,不涉硬件或信贷,议价能力强。

🔍竞争壁垒:与Visa占全球非银联信用卡交易超80%,双寡头格局;强双边网络效应(连接1.5亿商户+数十亿持卡人);全球监管合规壁垒(数十年牌照与风控体系);银行/商户切换需系统改造与合规重审,转换成本高。

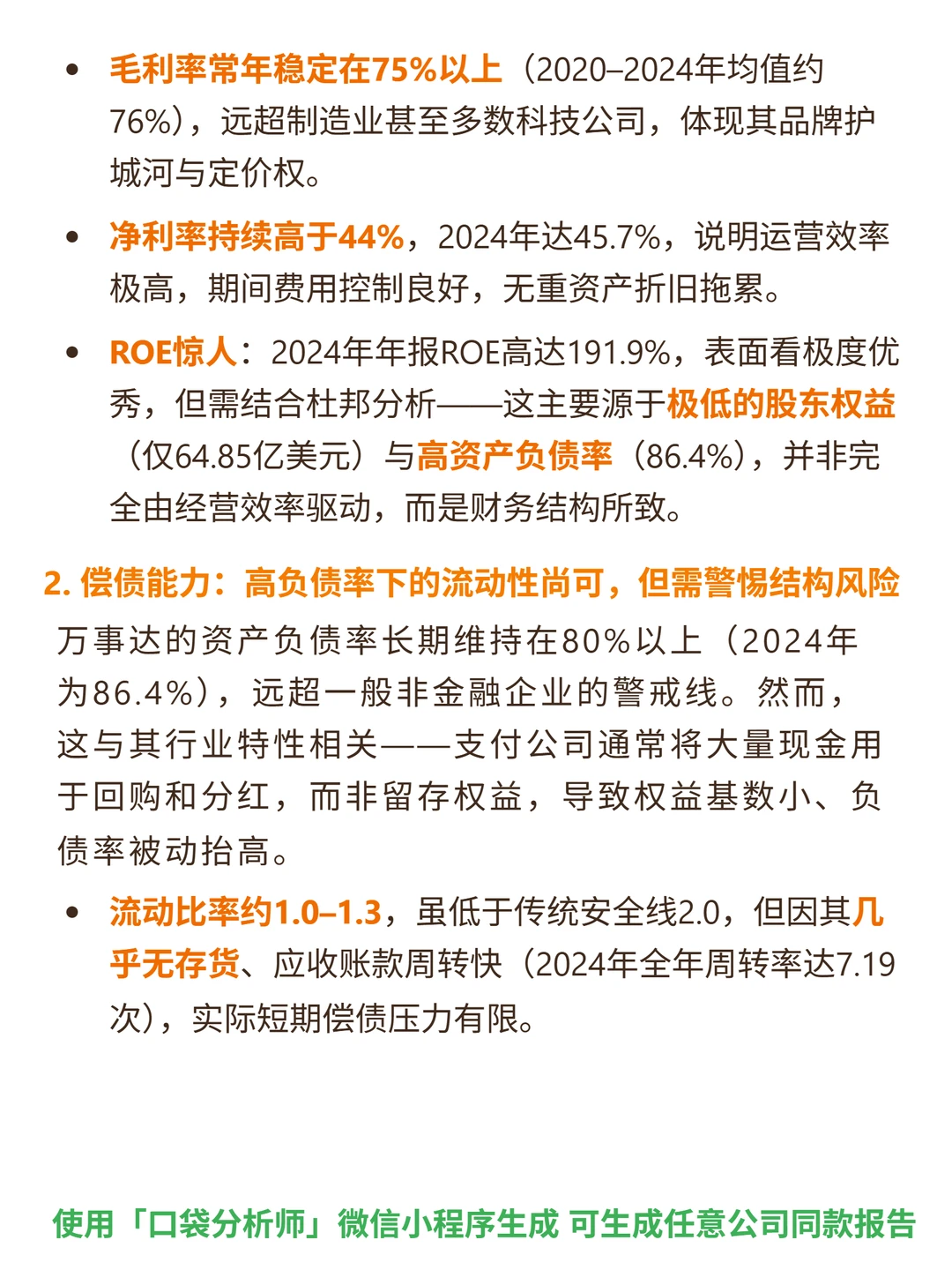

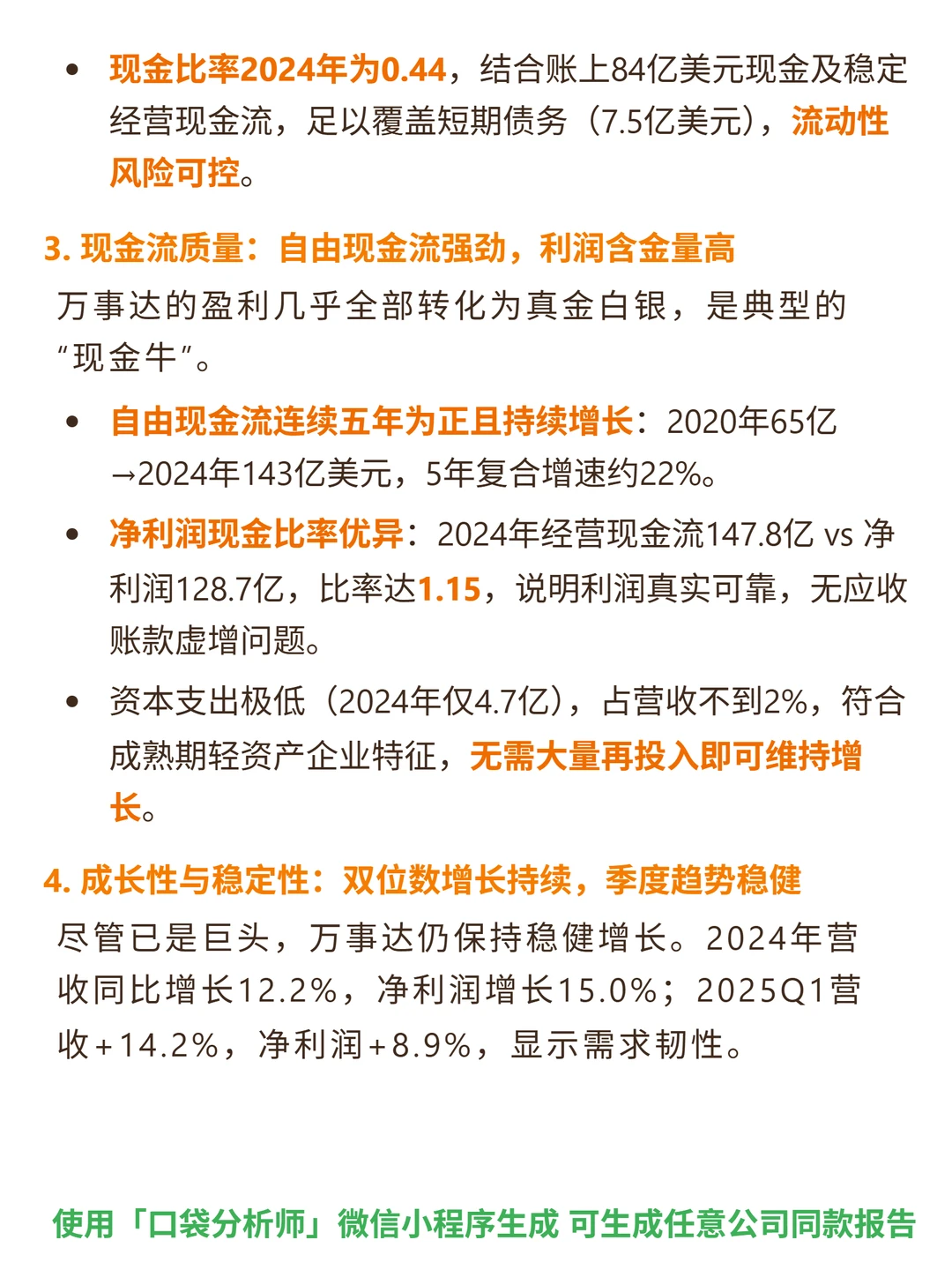

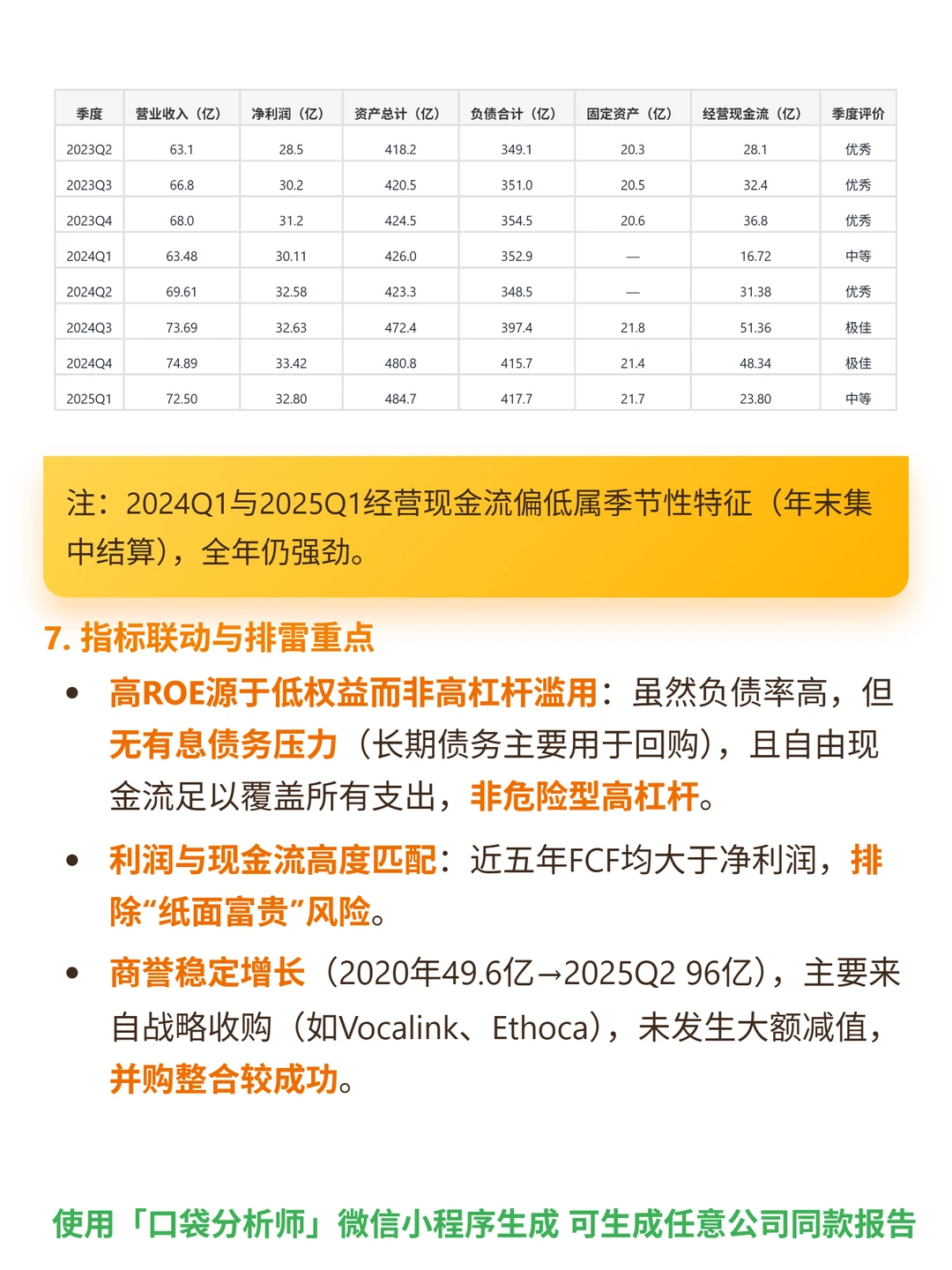

📈财务亮点:毛利率常年75%+(2020-2024年均76%),净利率44%+(2024年45.7%);2024年ROE191.9%(源于低股东权益,非高杠杆滥用);自由现金流2024年143亿(2020-2024年复合增22%),净利润现金比率1.15,利润真实;2024年营收+12.2%、净利润+15%,2025Q1营收+14.2%,跨境支付增长15%成新引擎;高负债率(2024年86.4%)源于回购分红,无有息债务,流动性可控(流动比率1.03,现金84亿覆盖短期债务);近八季度营收净利润逐季上升,抗周期性强。

#万事达 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:做全球银行卡清算与支付网络服务,连接发卡行、收单机构与商户的四方架构核心环节;收入来自交易处理费(0.1%-0.3%)和跨境结算费,不承担信用风险;聚焦高附加值的信息匹配与信任中介,不涉硬件或信贷,议价能力强。

🔍竞争壁垒:与Visa占全球非银联信用卡交易超80%,双寡头格局;强双边网络效应(连接1.5亿商户+数十亿持卡人);全球监管合规壁垒(数十年牌照与风控体系);银行/商户切换需系统改造与合规重审,转换成本高。

📈财务亮点:毛利率常年75%+(2020-2024年均76%),净利率44%+(2024年45.7%);2024年ROE191.9%(源于低股东权益,非高杠杆滥用);自由现金流2024年143亿(2020-2024年复合增22%),净利润现金比率1.15,利润真实;2024年营收+12.2%、净利润+15%,2025Q1营收+14.2%,跨境支付增长15%成新引擎;高负债率(2024年86.4%)源于回购分红,无有息债务,流动性可控(流动比率1.03,现金84亿覆盖短期债务);近八季度营收净利润逐季上升,抗周期性强。

#万事达 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息